出 品 | 異觀財經

作 者 | 炫夜白雪

前不久,共享充電寶再次因爲漲價被稱之爲“刺客”,引發輿論廣泛關注。在脫口秀大會,House吐槽共享充電寶“一個小時收費四塊,難不成是愛迪生那會兒傳下來的百年老電嗎”

共享充電寶漲價也沒能讓“共享充電第一股”盈利,怪獸充電成“困獸”?

營收和淨利雙降,單季淨虧1.8億元

共享充電曾多次因爲漲價被推至風口浪尖,前不久共享充電寶再次因爲漲價被稱之爲“刺客”,並引發廣泛討論。

有媒體調查發現,目前多數共享充電寶的租用價格爲3至4元/小時,最高超過10元/小時。不少消費者表示,餐廳、商超、景區等場所的共享充電寶時租費用很高,而且經常遇到因充電櫃故障、沒空位等問題無法歸還充電寶卻被繼續收費的情況,消費體驗變差。

漲價似乎並未改變共享充電企業“虧損”的悲慘日子。9月8日,怪獸充電(NASDAQ:EM)發布2022年第二季度財報。公共衛生事件暴發以來,共享充電行業可以說是受影響較爲嚴重的行業。怪獸充電作爲“共享充電第一股”,日子並不好過,由盈轉虧,如今更是面臨營收和淨利潤雙降的困境。

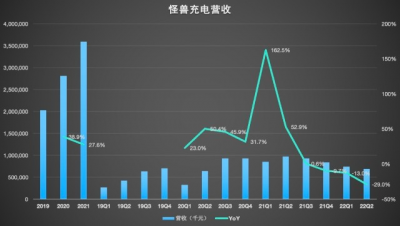

營收方面,財報顯示,怪獸充電第二季度總營收爲6.905億元(約1.031億美元),同比下滑29%,環比下滑6.3%,這是怪獸充電連續三個季度營收同比下滑,連續四個季度環比下滑。

(異觀財經根據財報制圖)

怪獸充電CEO蔡光淵表示,今年上半年,疫情在上海、北京、深圳、天津、成都等城市的暴發,給怪獸充電在當地及其周邊城市的業務都帶來了較大的負面影響。疫情導致线下人流量驟減,怪獸充電的點位訪問頻次也隨之下降。

從怪獸充電的收入來源看,其嚴重依賴移動設備充電業務,疫情影響下,餐飲、休闲娛樂、酒店、購物等核心場景,以及醫院、交通樞紐等高人流量的場所,在疫情管控下關閉或者限流,人們线下社交活動減少,共享充電寶的租用次數和時長下降,均會限制移動充電業務的營收規模。

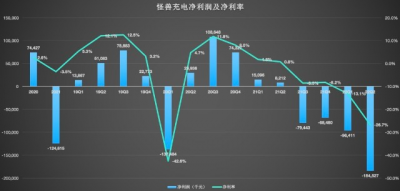

淨利潤方面,怪獸充電已連續四個季度虧損,且虧損不斷擴大。數據顯示,2022年Q2,按美國通用會計准則(GAAP)計算淨虧損1.845億元(約合2760萬美元),而去年同期淨利潤爲820萬元。前三個季度的虧損分別是7944萬元、6848萬元、9641萬元。

(異觀財經根據財報制圖)

通常情況下,企業的淨利率比淨利潤更能說明公司的情況。一個公司的淨利潤率情況可以體現企業的盈利能力,淨利潤率提升說明企業的盈利能力在增強,反之,淨利潤率下滑說明企業的盈利能力在下降。

怪獸充電被困,翻身有望嗎?

共享充電本質上一個流量生意,誰覆蓋的場景規模廣、誰擁有的點位多,誰就能在行業中確保領先的優勢。

疫情的持續反復,讓共享充電寶企業的收入面臨較大的不確定性,但企業想要確保市場地位的優勢,場景覆蓋和點位增加也難以停下。

數據顯示,截至2022年6月30日,怪獸充電在全國共有89.5萬個POI,怪獸充電在线共享充電寶數量爲600萬。

成本和費用則是剛性支出,這也是導致怪獸充電虧損的“禍首”。成本方面,怪獸充電的主營成本主要包含充電設備等機器折舊以及銷售成本。

需要提醒的是,怪獸充電選擇的折扣方式,移動電源和機櫃分別以三年和五年爲期限折舊,也就是說怪獸充電是按照時間來折舊,而非按照衝放循環次數來折舊,這就意味着,不管是否被消費者取用,能否帶來收入,時間期限到就要折舊,即便不會給企業帶來現金的流出,但卻會影響企業的淨利潤,增加公司盈利的壓力。

數據顯示,怪獸充電2022年第二季度營收成本爲1.629億元,較去年同期的1.387億元增長17.4%。公司解釋是由於存貨積壓、設備減值以及維護成本的增加。

對於充電寶企業而言,點位量是決定其收入規模的關鍵因素。費用方面,傳統點位競爭採用直營模式,共享充電寶企業要用進場費來吸引新點位或挽留現有點位付出的开支,使得成本居高不下,銷售與市場費用長期爲其第一大支出。

數據顯示,怪獸充電2022年第二季度銷售與市場費用爲6.65億元,營銷費用率從上年同期的79.3%,上升至本季度的96.3%。

(異觀財經根據財報制圖)

近三年,怪獸充電支付給商家的入場費和傭金,佔充電寶收入的比例從2019年的48.2%,上升至2021年的61.1%,這一數據,從側面驗證了共享充電寶企業之間的競爭非常激烈。

直營模式需要高成本運營,會壓縮企業的利潤空間。優質點位共享充電企業都在搶奪,目前一二线城市的點位之爭已從搶數量變成搶質量,一些人流量大、充電設施不足的稀缺場地,是頭部共享充電寶企業必爭之地,這就意味着入場費和支付給商家的分成費的增加,會擠壓企業的利潤。

爲了應對直營模式帶來的壓力,各大共享充電寶企業也在進行战略調整,开拓代理模式,怪獸充電推出新的“直助代”模式,由當地直營團隊招募並發展代理商,共享充電寶企業的競爭從一二线城市,延伸下沉市場。

數據顯示,截至2022年6月30日,約有43.2%的POI通過網絡合作夥伴模式運營,而截至2022年3月31日的這一比例爲38.9%。

共享充電寶屬於高需低頻,因此,一個注冊用戶能給企業貢獻的營收受到使用時長和頻次的影響。數據顯示,截至2022年6月30日,怪獸充電累計注冊用戶達3.105億,本季度新增注冊用戶1160萬。

單一用戶租用的頻次和使用時長,隨着價格的上漲,爲企業貢獻的營收額就越高。然而,漲價會面臨一定的天花板,用戶需求的緊急程度,以及價格接受度以及消費水平都會影響使用情況。

一個不容忽視的事實,下沉市場用戶收入水平相對一线城市要低,且下沉市場用戶對價格的敏感度比一线用戶更高,因此共享充電寶企業在下沉市場漲價的彈性相對要較低,因此共享充電寶企業不可能無限制的提高租金價格。

怪獸充電創始人蔡光淵對第二季度的財報表現評價說:“疫情給我們第二季度的業績帶來了不小的挑战。但長期看來,並不會影響用戶對於共享充電服務的剛性需求。我們可以看到,通常在疫情控制住2個月內,公司的業務就可以恢復到疫情前的正常水平。我們會將更多精力放在擴大服務網點覆蓋和提升運營效率上,不斷增強我們的核心競爭優勢。”

不難看出,怪獸充電目前的擴張,是在爲疫情結束後“窗口期”做准備。疫情之後,人們线下生活、娛樂需求釋放或將幫助怪獸充電迎來業績“拐點”,怪獸充電是否能撐到“拐點”到來呢?

截至2022年6月30日,公司擁有現金及現金等價物爲8.86億元,較上年同期的12.97億元,減少了4.11億元。

參考資料:《3個月虧1億,怪獸充電釋放了什么信號?》,市值榜

- 怪獸充電(EM)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:營收和淨利雙降,怪獸充電成“困獸”?

地址:https://www.breakthing.com/post/17614.html