本文僅爲信息交流之用,不構成任何交易建議

本文爲「硬核財經」整理 作者|硬核研究院

中國第三大動力電池生產商中創新航9月8日通過港交所聆訊,擬香港主板上市,於9月12日至9月22日進行上市前路演,評估投資者需求,華泰國際爲獨家保薦人。

中創新航此次計劃募資15億美元,若完全行使超額配售權,募資規模可達20億美元,將成爲僅次於中國中免20.7億美元募資規模的港股年內第二大IPO。

01

競爭初期靠低價策略切入市場

中創新航的崛起,其祕訣在於“低價”。縱覽整個新能源汽車產業鏈,動力電池是最核心、成本佔比最高的零部件之一,佔整車制造40%-60%的成本。高昂的成本持續困擾新能源整車廠,甚至一度有“新能源車企只是在爲動力電池制造商打工”的言論。作爲賽道黑馬,中創新航在競爭初期選擇的低價策略,精准擊中了下遊新能源車企的痛點。

中創新航憑借其遠低於寧德時代的售價,在競爭初期加速搶佔市場份額。2019年,平均售價爲0.87元/Wh,比寧德時代便宜了近四分之一;2020年,中創新航再次下調售價至0.64元/Wh;2021年,受原材料價格上漲影響,中創新航略微提價至0.65元/Wh。憑借低價優勢,中創新航在這三年間成爲廣汽、長安、吉利等車企的主要電池供應商,並陸續與小鵬、零跑等造車新勢力开展合作。三年的裝機量分別爲1.49Gwh、3.55Gwh、9.05Gwh,電池銷量復合年增長率高達139.7%,裝機量排名從第六升至第三,僅次於寧德時代和比亞迪。

另根據SNE Research於9月5日發布的全球動力電池生產商裝機量報告,2022年1-7月中創新航動力電池裝機量累計達10Gwh,同比增長147%,位居全球第七。2022年7月單月裝機量達2.1Gwh,超越三星SDI位居全球第六,環比增長48%。

從市場增速來看,中創新航的低價策略可以說頗有成效。但長期而言,以犧牲利潤換取市場份額的策略難以長久。

02

迫於成本壓力三元電池售價上調30%,但增收不增利

2022年動力電池的四大主材、鎳/鈷/鋰/銅/鋁、氫氧化鋰、碳酸鋰、六氟磷酸鋰、PVDF、VC等價格集體上漲。目前,電池級碳酸鋰綜合報價達到42萬-46.5萬元/噸,較2021年初5.5萬元/噸的均價上漲了7.6倍。2021年及2022年第一季度中創新航原材料成本佔銷售成本的比重分別爲84.2%和83.9%,動力電池原材料成本的漲幅已超過電池企業的最大承壓範圍。

迫於原材料價格上漲帶來的壓力,中創新航爲保住正利潤,在2022年第一季度對動力電池產品的售價進行了調整,三元電池平均售價上調至0.83元/wh,磷酸鐵鋰電池平均價格上調至0.69元/wh,漲幅分別爲30%和15%。但由於中創新航前幾年持續採用低價策略,在基數較低的情況下,上調售價也只能勉強保證其利潤爲正。

根據中創新航最新公布的財務數據,2019-2021年間中創新航的營業收入分別爲17.33億元、28.25億元、68.17億元,2022年上半年營業收入達91.67億元,較2021年同期暴漲252%,已經超過去年全年的營收。

但高營收並沒有與之相匹配的高利潤,2022年上半年中創新航的淨利潤僅0.58億元,較同期下降4%;毛利率爲8.2%,較同期下降38%,低於寧德時代、國軒高科、億緯鋰能14%左右的水平。

前期低價策略帶來的弊端已开始顯現,中創新航在原材料成本上承擔的利潤壓力較業內其他公司更大。當低價策略難以維持,企業需要從降本增效兩方面綜合考慮。

03

布局技術創新,但研發費用率僅4.08%

對於有一定技術門檻的動力電池行業而言,在核心技術上的布局越早,日後的話語權越大,議價能力也會隨之提升。且技術研發的成果有助於企業在生產時形成規模效應,降低生產成本。從這個角度來看,加速研發或許是中創新航應對其低價策略所帶來的弊端的突破口。

中創新航在招股書內提及“公司致力以產品競爭力爲導向,並率先推出了高電壓三元電池、彈匣電池、全極耳疊片電池、One-stop電池”。2022年8月27日,中創新航董事長劉靜瑜也在世界新能源汽車大會上發表視頻演講表示,中創新航將推出350Wh/kg高鎳多元電池,滿足4C快充高猛鐵鋰電池,以及400Wh/kg半固態電池、全固態電池等新體系電池。

如此密集的新品研發和推出計劃,中創新航的研發投入如何呢?

據招股書信息,2019-2021年間,中創新航的研發費用分別爲1.36億元、2.02億元、2.85億元,研發費用率分別爲7.84%、7.15%和4.18%,2022年第一季度研發費用率爲4.08%,連年下滑。不及寧德時代、國軒高科和億緯鋰能三家。

一邊是加速研發創新的高調宣言,一邊是連年下滑的研發投入,中創新航技術創新的道路恐怕還很長。

04

2025年規劃產能超500Gwh,現金流缺口大

2021年6月,中創新航宣布其2025年的規劃產能爲300Gwh,5個月後,又將該目標上調近70%,按此計劃,中創新航2025年規劃產能超過500Gwh。

截至2021年末,中創新航設計產能爲11.9Gwh。2022年上半年,中創新航宣布擬在廣東廣州、廣東江門、四川眉山、湖北武漢建設動力電池及儲能生產基地,規劃產能合計超130GWh。

刨去2022年上半年已規劃的部分,中創新航距其目標還有358Gwh的缺口。結合中招股書中提到的每Gwh投資5億元的數據來測算,中創新航要達到其產能目標,還需投資1790億元。而中創新航截至2022年3月31日的現金及現金等價物僅33.65億元,現金缺口巨大。

此外,中創新航此前與寧德時代高達6.48億元的專利糾紛也已進入實質審理階段。

盡管中創新航此前針對寧德時代提起的專利事項曾多次提交無效申請,且此次順利通過港交所聆訊似乎也意味着專利訴訟案對中創新航其影響不大。但事實上,如果中創新航敗訴,將會面臨遠超其年利潤的大額賠償。這對本就缺錢的中創新航而言,可能是雪上加霜。即便成功上市,6.48億元的賠償金額也是在割肉,並且中創新航可能還需要一定的費用支出來申請相關專利授權。

無論是技術研發、擴大產能或是面臨的高額訴訟,都對中創新航的現金流造成極大壓力。由此來看,謀求上市,依靠二級市場增資輸血,確實是中創新航目前的最佳解決方案,畢竟,只有先“留下來”,未來才能有更多可能。

05

IPO前歷經3輪融資,估值630億元

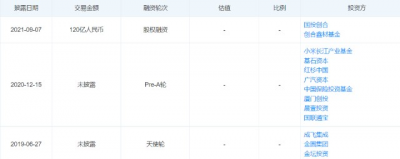

根據天眼查信息,IPO前中創新航共進行了3輪融資。

2019年6月成飛集團、金圓集團、金壇投資注入天使投資;2020年12月Pre-A輪融資集合小米長江產業基金、基石資本、紅衫中國等機構,且中創新航的動力電池採購商廣汽集團也在該輪通過廣汽資本入資;2021年9月由國投集團旗下國投創合領投,募集資金120億元。最後一輪融資完成後,中創新航估值高達630億元。

目前國內上市的動力電池公司,寧德時代的市值高達1.1萬億人民幣,而市場佔有率不敵中創新航的億緯鋰能,市值也達到了1803億人民幣。從這個角度來看,中創新航的估值並不算高。

待中創新航成功上市,對持有股權的投資者而言可能是一場資本賦值的盛宴。但對於中創新航自身,在實現了“留下來”的策略後,在動力電池技術激流勇進的競爭下,取得超出行業平均水平的成績才能再進一步。而這其中,技術是關鍵。

-End-

推薦閱讀

17家車企、銷量TOP30新能源車型,動力電池路线分析,誰更勝一籌?

途虎養車再赴港IPO,9年16輪融資,騰訊第一大股東

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股年內第二大IPO?中創新航通過港交所聆訊,計劃募資20億美元

地址:https://www.breakthing.com/post/17728.html