本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。  今年8月12日,中國人壽、中石化、中石油、中國鋁業和上海石化相繼發布公告,申請自愿從紐交所退市。消息一出,美國將會終結中概股的論調在資本市場甚囂塵上。在他們身後,還有150多家中概股被美國證監會納入“預摘牌名單”,前途未知……

今年8月12日,中國人壽、中石化、中石油、中國鋁業和上海石化相繼發布公告,申請自愿從紐交所退市。消息一出,美國將會終結中概股的論調在資本市場甚囂塵上。在他們身後,還有150多家中概股被美國證監會納入“預摘牌名單”,前途未知……

而在大西洋的另一端——歐洲,卻呈現截然相反的氛圍。7月28號,科達制造、杉杉股份、格林美、國軒高科等4家A股上市公司相約在瑞交所上市發行GDR,共募集資金約15.32億美元。其中國軒高科募資約6.85億美元,一不小心成爲今年瑞士資本市場發行規模最大的股權融資項目。 2022年4月至今,A股上市公司對GDR的關注急速升溫,發行的相關公告數量已達到100條,國軒高科、格林美、欣旺達、樂普醫療、三一重工、東鵬飲料、韋爾股份、杉杉股份、星源材質、科大制造、國聯股份、健康元、明陽智能等十余家企業已完成/正排隊赴歐洲發行GDR……中國已經在歐洲打开了另一扇窗。  圖:GDR相關公告;資料來源:巨潮資訊

圖:GDR相關公告;資料來源:巨潮資訊

01 經濟全球化是不可逆轉的時代潮流

目前我們還處在紛繁復雜的局勢中,不能一遇到風浪就退回到港灣中去,那是永遠不能到達彼岸的,必須要主動應對風險挑战。可以樂觀預期的是,GDR有望成爲中國企業出海融資新路徑。

02 認識GDR

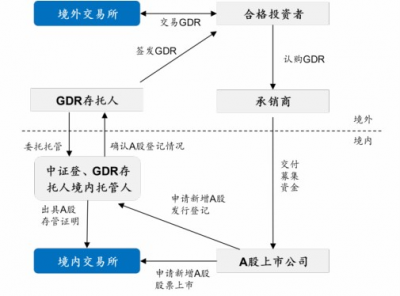

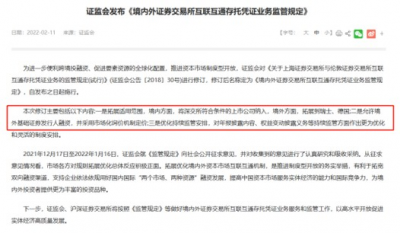

由於不在國內發行,且國內只有少量具有QDII額度的機構能夠參與,因此整體在國內GDR的關注度很低。但這並不代表GDR不重要,相反,在我們看來,GDR是我們必須重點跟蹤的,何況,“新中概”在海外還很受熱捧,也是國內券商投行部近期重要新的業務增長點。 1.GDR的基本定義 爲了解釋清楚GDR,我們首先需要了解DR是什么。所謂DR其實是英文Depository Receipt存托憑證的簡稱,具體是指以一地上市發行的證券作爲基礎證券,在另一地資本市場中發行及交易存托憑證,每份存托憑證代表一定數量的基礎證券,持有存托憑證的投資者可享有對應的基礎證券權益。 看完定義是不是一知半解?簡單來說,存托憑證就是一種異地交易的資產或者證券的憑證,可以簡單理解爲海外上市股票的“替代品”。比如A股一家上市公司想去海外融資,但不是直接發行股票,而是先把一定數額的公司股票委托給中間機構(主要是銀行),接着在當地發行代表該公司股份的存托憑證,最後存托憑證就可以在海外的證券交易所進行自由交易,和正股本身並無太大差異。 DR作爲重要的跨境融資金融工具,其實並非新鮮事物,距今已有百年歷史。早在1927,著名的摩根投資銀行就幫助一家英國上市公司順利在美國發行了DR,讓美國投資者可以在紐交所交易這家英國上市公司的股票。 按發行或交易地點不同,存托憑證被冠以不同的名稱,主要有美國存托憑證(ADR)、全球存托憑證(GDR)、中國存托憑證(CDR)等,不難發現 ,最前面的那個字母,就是用來指代發行地的。過去,中國企業赴美上市主要是通過發行ADR的方式,也就是在美國市場發行,除了开篇提到的中國人壽、中石化、中石油、中國鋁業,還有京東、阿裏、百度等一衆企業。 所以看似復雜的GDR,其實就是DR的一種,跟美國存托憑證(ADR)的本質是一樣的——美國存托憑證只在美國發行,而全球存托憑證可在全球範圍內的兩個或多個國家發行。  圖:A股上市公司發行GDR流程示意圖;資料來源:華泰證券 2.GDR有什么新變化? 雖然沒有多少人了解GDR,但GDR作爲國內企業出海融資的模式之一,已實行多年。早在2018年11月,上海證券交易所發布《上海證券交易所與倫敦證券交易所互聯互通存托憑證上市交易暫行辦法》,开啓了“滬倫通”。 次年6月,華泰證券完成首單GDR,在倫交所掛牌上市,之後,中國太保、長江電力、國投電力也先後發行GDR登陸倫交所。不過發行GDR的企業依然是形單影只,截止2021年年底,國內發行GDR企業停留在個位數。 今年2月11日,中國證監會發布《境內外證券交易所互聯互通存托憑證業務監管規定》,對“滬倫通機制”進行升級優化,擴容爲“中歐通機制”。其中的重要內容是拓展適用範圍:對內將上市公司從上交所擴展到深交所;對外將發行目的地從英國證券市場拓展至瑞士、德國等歐洲證券市場。 除了頂層機制的變化,發行GDR的企業行業分布也呈現多元化。過去的“滬倫通機制”下主要是電力、保險等傳統板塊,如今更多涉及新能源、TMT、新消費、高端制造等新板塊。而且與以前不同的是,近期上市公司多以民營企業爲主,不再是清一色的國企。(明陽智能成爲首家成功發行GDR的民營企業) 總而言之,從“滬倫通機制”到“中歐通機制”,意味着中國對企業出海融資更大的政策支持,也標志着中國版的GDR越來越具有國際範。在復雜多變的國際形勢下,單一的國際市場越來越不能滿足企業的融資需求,多元化嘗試變得尤爲關鍵。 GDR的熱度也由此引爆,成爲中概股的新內涵。

圖:A股上市公司發行GDR流程示意圖;資料來源:華泰證券 2.GDR有什么新變化? 雖然沒有多少人了解GDR,但GDR作爲國內企業出海融資的模式之一,已實行多年。早在2018年11月,上海證券交易所發布《上海證券交易所與倫敦證券交易所互聯互通存托憑證上市交易暫行辦法》,开啓了“滬倫通”。 次年6月,華泰證券完成首單GDR,在倫交所掛牌上市,之後,中國太保、長江電力、國投電力也先後發行GDR登陸倫交所。不過發行GDR的企業依然是形單影只,截止2021年年底,國內發行GDR企業停留在個位數。 今年2月11日,中國證監會發布《境內外證券交易所互聯互通存托憑證業務監管規定》,對“滬倫通機制”進行升級優化,擴容爲“中歐通機制”。其中的重要內容是拓展適用範圍:對內將上市公司從上交所擴展到深交所;對外將發行目的地從英國證券市場拓展至瑞士、德國等歐洲證券市場。 除了頂層機制的變化,發行GDR的企業行業分布也呈現多元化。過去的“滬倫通機制”下主要是電力、保險等傳統板塊,如今更多涉及新能源、TMT、新消費、高端制造等新板塊。而且與以前不同的是,近期上市公司多以民營企業爲主,不再是清一色的國企。(明陽智能成爲首家成功發行GDR的民營企業) 總而言之,從“滬倫通機制”到“中歐通機制”,意味着中國對企業出海融資更大的政策支持,也標志着中國版的GDR越來越具有國際範。在復雜多變的國際形勢下,單一的國際市場越來越不能滿足企業的融資需求,多元化嘗試變得尤爲關鍵。 GDR的熱度也由此引爆,成爲中概股的新內涵。  圖:中國證監會發布《境內外證券交易所互聯互通存托憑證業務監管規定》;資料來源:中國證券監督管理委員會

圖:中國證監會發布《境內外證券交易所互聯互通存托憑證業務監管規定》;資料來源:中國證券監督管理委員會

03 爲什么說GDR是中國企業出海融資的新路徑?

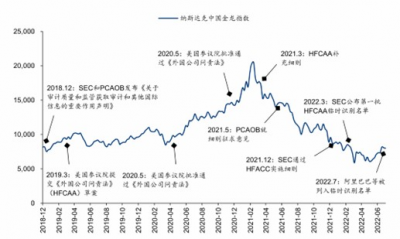

1.GDR好在哪裏? 隨着美國《外國公司問責法案》的正式實施,中概股的艱難處境令廣大投資者擔憂。不過話說回來,就算在美上市的中概股最後被迫從美股退市,那還可以像阿裏、百度一樣回港二次上市,爲什么要繞這么大一圈去歐洲發行GDR?

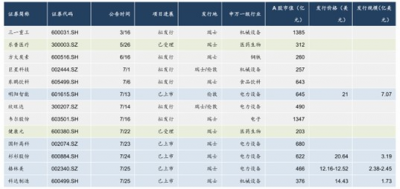

圖:中國企業在美上市受阻;資料來源:Wind,SEC,華泰研究 其實港交所也面臨着流動性不足、資金池子不夠大等問題。相比A股定增、港股上市等融資渠道,GDR具備多方面比較優勢: 上市周期更短。A股定增的周期一般6至9個月,發行GDR的周期一般4至5個月,發行方可以更快募集到資金,在一定程度上減少了發行總成本。 上市估值不會大幅折價。境外發行GDR的發行價格原則上不低於定價基准日前20個交易日收盤價均價的9折,高於A股非公开發行的8折,可以獲得更高的發行價格。 融資幣種更加豐富。發行GDR後的融資幣種包括美元、歐元和瑞士法郎,並且所募集資金既可用於境外收購、產能布局和補充運營資金等,也可匯回境內使用。 鎖定期更短。境內上市公司在境外公开發行的存托憑證自上市之日起120日內不得轉換爲境內基礎股票,而A股定增的股票鎖定期爲6個月。 對於中國企業,短期GDR有望承接中概股退市問題下的融資需求,中長期看GDR可以拓寬並豐富海外的融資渠道,更加高效利用全球資本市場。目前GDR越來越受到國內上市公司的重視並納入未來的融資計劃中,在這波新中概股浪潮中,我們看到了一批以前很少做海外發行的制造業類企業的名字。 中國的經濟發展可謂全球矚目,很多海外投資者非常看好中國市場,想分享中國上市公司發展的紅利。但在過去很多境外投資者一般不能直接投資A股上市公司,雖然有QFII渠道,但額度和流動性都有所限制,而“借道”GDR則可以達到直接投資中國上市公司的目的,對於歐洲等海外投資者和國內公司來說,可謂是雙贏的局面。 概言之,GDR不僅是中國企業出海融資的新路徑,給中國企業帶來更多機遇,也將加速中國資本市場與全球資本市場的交流與融合,提高國際化程度。 2.瑞士不僅是滑雪勝地 自今年2月中國證監會發布《境內外證券交易所互聯互通存托憑證業務監管規定》以來,除了已經上市的科達制造、國軒高科等企業,還有三一重工、樂普醫療、方大炭素、巨星科技、國聯股份、韋爾股份等在內的十余家企業期盼着打开歐洲資本市場的大門。 有意思的是,爲何大多數擬發行GDR上市的公司心照不宣地選擇了瑞士? 瑞士雖然是個國土面積只有我國甘肅省大小的國家,卻被稱爲“歐洲的心髒”,被譽爲全球最大的離岸金融中心和國際資產管理業務領導者。想必大家都有所耳聞,瑞士一直是全球公認的中立國,具備地緣政治風險低等優勢。在犬牙交錯的國際形勢下,長期處於穩定的中瑞關系顯得尤爲突出。簡單粗暴點說就是瑞士適合長期打交道。 事實上,瑞士證券交易所的來頭也不小,“基本面”十分優秀。作爲歐洲最重要的證券交易所之一,瑞交所由蘇黎世、巴塞爾、日內瓦瑞士國內三間有百年歷史的證券交易所合並而成。更加鮮爲人知的是,瑞交所內上市公司平均市值達到約90億美元,而且瑞交所的上市公司中不乏雀巢、百事、羅氏、ABB、歷峰集團等國際化巨頭,從某種意義上講,中國企業登陸瑞交所能獲得其良好的信譽背書。 相比倫敦和德意志交易所,在瑞士證券交易所上市的外國公司比例相更高,其估值中樞更高,意味着國內上市企業發行GDR可以享受更高的估值。首批發行GDR在瑞交所成功上市的企業已給市場帶來了一個積極的示範,這裏不做贅述。我們可以大膽預期,接下來將有更多中國企業登陸瑞交所。

圖:中國企業在美上市受阻;資料來源:Wind,SEC,華泰研究 其實港交所也面臨着流動性不足、資金池子不夠大等問題。相比A股定增、港股上市等融資渠道,GDR具備多方面比較優勢: 上市周期更短。A股定增的周期一般6至9個月,發行GDR的周期一般4至5個月,發行方可以更快募集到資金,在一定程度上減少了發行總成本。 上市估值不會大幅折價。境外發行GDR的發行價格原則上不低於定價基准日前20個交易日收盤價均價的9折,高於A股非公开發行的8折,可以獲得更高的發行價格。 融資幣種更加豐富。發行GDR後的融資幣種包括美元、歐元和瑞士法郎,並且所募集資金既可用於境外收購、產能布局和補充運營資金等,也可匯回境內使用。 鎖定期更短。境內上市公司在境外公开發行的存托憑證自上市之日起120日內不得轉換爲境內基礎股票,而A股定增的股票鎖定期爲6個月。 對於中國企業,短期GDR有望承接中概股退市問題下的融資需求,中長期看GDR可以拓寬並豐富海外的融資渠道,更加高效利用全球資本市場。目前GDR越來越受到國內上市公司的重視並納入未來的融資計劃中,在這波新中概股浪潮中,我們看到了一批以前很少做海外發行的制造業類企業的名字。 中國的經濟發展可謂全球矚目,很多海外投資者非常看好中國市場,想分享中國上市公司發展的紅利。但在過去很多境外投資者一般不能直接投資A股上市公司,雖然有QFII渠道,但額度和流動性都有所限制,而“借道”GDR則可以達到直接投資中國上市公司的目的,對於歐洲等海外投資者和國內公司來說,可謂是雙贏的局面。 概言之,GDR不僅是中國企業出海融資的新路徑,給中國企業帶來更多機遇,也將加速中國資本市場與全球資本市場的交流與融合,提高國際化程度。 2.瑞士不僅是滑雪勝地 自今年2月中國證監會發布《境內外證券交易所互聯互通存托憑證業務監管規定》以來,除了已經上市的科達制造、國軒高科等企業,還有三一重工、樂普醫療、方大炭素、巨星科技、國聯股份、韋爾股份等在內的十余家企業期盼着打开歐洲資本市場的大門。 有意思的是,爲何大多數擬發行GDR上市的公司心照不宣地選擇了瑞士? 瑞士雖然是個國土面積只有我國甘肅省大小的國家,卻被稱爲“歐洲的心髒”,被譽爲全球最大的離岸金融中心和國際資產管理業務領導者。想必大家都有所耳聞,瑞士一直是全球公認的中立國,具備地緣政治風險低等優勢。在犬牙交錯的國際形勢下,長期處於穩定的中瑞關系顯得尤爲突出。簡單粗暴點說就是瑞士適合長期打交道。 事實上,瑞士證券交易所的來頭也不小,“基本面”十分優秀。作爲歐洲最重要的證券交易所之一,瑞交所由蘇黎世、巴塞爾、日內瓦瑞士國內三間有百年歷史的證券交易所合並而成。更加鮮爲人知的是,瑞交所內上市公司平均市值達到約90億美元,而且瑞交所的上市公司中不乏雀巢、百事、羅氏、ABB、歷峰集團等國際化巨頭,從某種意義上講,中國企業登陸瑞交所能獲得其良好的信譽背書。 相比倫敦和德意志交易所,在瑞士證券交易所上市的外國公司比例相更高,其估值中樞更高,意味着國內上市企業發行GDR可以享受更高的估值。首批發行GDR在瑞交所成功上市的企業已給市場帶來了一個積極的示範,這裏不做贅述。我們可以大膽預期,接下來將有更多中國企業登陸瑞交所。  圖:2022年已發行或擬發行GDR的A股上市公司主要選擇瑞士作爲發行地;資料來源:Wind,SEC,華泰研究(數據截至2022.8.5) 3.資本全球化是企業全球化的關鍵要素 在全球化的大背景下,企業一直強調全球化战略,甚至將全球化作爲企業愿景。但全球化不是單純的海外上市。如果企業的產品、技術、市場、人才都在國內,管理理念和發展战略完全是中國本土化的,本質上只是換上了一件“西裝”而已。 說到底,產品全球化、技術全球化、市場全球化、品牌全球化、資本全球化等都是企業實現全球化之路的關鍵要素。各個要素相互協同、相互關聯促進企業全球化進程,缺少一個要素,全球化都顯得動力不足。放眼全球,那些名聲赫赫的跨國公司幾乎都具備這些要素。 表面上看,海外上市开拓海外融資的渠道,敲开了海外資本的大門,實際上更深層次的意義在於,海外上市是企業全球化的一個關鍵裏程碑,將進一步推動企業全球化進程。國內上市企業發行GDR,其實就是中國在國際市場的一次驚豔亮相。 從企業全球化的角度,金融資源本身就是一種強大的企業資源,如果企業能夠抓住資本全球化的機會,將有利於把企業發展成爲真正的全球化企業。相比國內資本市場融資,企業發行GDR與境外資本市場實現直接對接,可以快速募集到美元、歐元等境外資金,可以保障公司國際化战略發展的資金需求,包括海外市場的生產基地建設、渠道建設、跨國並購等。 另一方面,企業通過境外發行GDR,引入境外專業投資者和產業投資者,有利於完善企業治理水平,提升企業管理透明度和規範化水平,爲企業高質量發展提供堅實的治理機制保障,想必每一個浸潤大A的投資者對公司治理問題早就一肚子苦水。 隨着全球化的發展,企業之間的競爭早已從單純的產品競爭上升爲技術、人才、品牌、資本等全方位競爭。想要實現全球化的企業,自然需要做到未雨綢繆,提前進行人才布局、業務拓展、資本布局。 在世界500強企業中,中國獨佔145家,甚至超越了美國。但要評價真正意義上的世界500強可能還要打個大的折舊。比如綠地、碧桂園、萬科等都是因爲中國內需大而非全球化能力強。換言之,中國企業需要在逐漸從企業、產業、品牌、資本等多個維度全面融入全球化,更要具備國際化思維和全球化战略。 往 期 推 薦

圖:2022年已發行或擬發行GDR的A股上市公司主要選擇瑞士作爲發行地;資料來源:Wind,SEC,華泰研究(數據截至2022.8.5) 3.資本全球化是企業全球化的關鍵要素 在全球化的大背景下,企業一直強調全球化战略,甚至將全球化作爲企業愿景。但全球化不是單純的海外上市。如果企業的產品、技術、市場、人才都在國內,管理理念和發展战略完全是中國本土化的,本質上只是換上了一件“西裝”而已。 說到底,產品全球化、技術全球化、市場全球化、品牌全球化、資本全球化等都是企業實現全球化之路的關鍵要素。各個要素相互協同、相互關聯促進企業全球化進程,缺少一個要素,全球化都顯得動力不足。放眼全球,那些名聲赫赫的跨國公司幾乎都具備這些要素。 表面上看,海外上市开拓海外融資的渠道,敲开了海外資本的大門,實際上更深層次的意義在於,海外上市是企業全球化的一個關鍵裏程碑,將進一步推動企業全球化進程。國內上市企業發行GDR,其實就是中國在國際市場的一次驚豔亮相。 從企業全球化的角度,金融資源本身就是一種強大的企業資源,如果企業能夠抓住資本全球化的機會,將有利於把企業發展成爲真正的全球化企業。相比國內資本市場融資,企業發行GDR與境外資本市場實現直接對接,可以快速募集到美元、歐元等境外資金,可以保障公司國際化战略發展的資金需求,包括海外市場的生產基地建設、渠道建設、跨國並購等。 另一方面,企業通過境外發行GDR,引入境外專業投資者和產業投資者,有利於完善企業治理水平,提升企業管理透明度和規範化水平,爲企業高質量發展提供堅實的治理機制保障,想必每一個浸潤大A的投資者對公司治理問題早就一肚子苦水。 隨着全球化的發展,企業之間的競爭早已從單純的產品競爭上升爲技術、人才、品牌、資本等全方位競爭。想要實現全球化的企業,自然需要做到未雨綢繆,提前進行人才布局、業務拓展、資本布局。 在世界500強企業中,中國獨佔145家,甚至超越了美國。但要評價真正意義上的世界500強可能還要打個大的折舊。比如綠地、碧桂園、萬科等都是因爲中國內需大而非全球化能力強。換言之,中國企業需要在逐漸從企業、產業、品牌、資本等多個維度全面融入全球化,更要具備國際化思維和全球化战略。 往 期 推 薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:GDR:新中概股出海熱潮

地址:https://www.breakthing.com/post/17819.html