本文來源:深響,原文標題《超越騰訊百度,京東拼多多殺入互聯網廣告收入前三》

寒氣逼人,“放緩” 依然是互聯網大廠廣告業務的主題詞。

曾在上季度預告將 “繼續承壓” 的 BAT 三巨頭,廣告增速均同比減少了 10% 左右;搜狐、陌陌等多家公司的廣告收入已來到負增長 30% 的水平;去年還因社交廣告而獲得利好的微博,也首次出現了同比負增長 23% 的情況。

不過,負增長之外,仍然有值得關注的新變化——電商對於廣告營銷的價值越發明顯。

從去年四季度开始,廣告收入的前三名不再只是 BAT 的座次,拼多多成功超越騰訊和百度站在了第二位上;在這個二季度,拼多多也依然穩住了這一名次。與此同時,京東的廣告收入在今年一季度超過了百度,位列第四;而在二季度,京東成功超越騰訊和百度,座次前進至第三名。而我們可以感知到的是,抖音電商同樣 “兇猛”,只是由於字節跳動尚未上市,沒有公开數據,故此處未將其計入。

換句話說,從今年二季度开始,互聯網廣告收入的前三名已被三大電商平台包攬。

電商的強勢驅動,一定程度上說明在外部環境影響未消的背景下,廣告主們更希望接近交易的轉化環節,在 “營” 和 “銷” 之間形成極短鏈路。只有內容或者社交屬性的平台,在這個生存爲王、增長爲核心的年代,對廣告主們的吸引力就相形見絀了。

廣告主之渴,電商來解

雖然前三名都是電商平台,但他們各自的廣告業務發展情況並不完全相同。

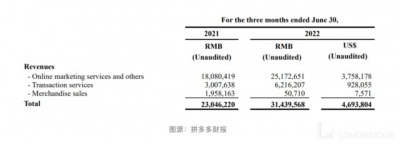

阿裏巴巴長期穩坐營收第一名,屬於短期內其他人很難追上的領先玩家。二季度,其廣告收入雖然同比下降了 10.12%,但 722.63 億元的收入體量遠超其他大廠。即使目前拼多多超越騰訊、百度來到了第二位,其 251.73 億元營收也仍與阿裏巴巴有近 470 億元的差距。

拼多多能持續提升至第二名,主要是因爲正處於大力引入品牌的階段。

此前,拼多多平台上大部分都是品牌的經銷商,但從去年开始拼多多成立 “超星星” 小組,主要任務就是拉動品牌商入駐开設旗艦店。今年 618 期間,拼多多也开闢了 “品牌專場”,據官方統計首批報名的國內外品牌就達到了 500 多家,涉及衣食住行全品類。如此多的品牌來到站內做電商和推廣,自然而然也就帶動了拼多多的廣告業務。

因此在二季度,拼多多以 39.23% 的同比增速,成爲了所有可比互聯網大廠中廣告收入增速最快的公司。而拉長時間周期來看,在去年絕大多數公司已經連續承壓的環境裏,其全年廣告收入增速也已經超過了 50%。

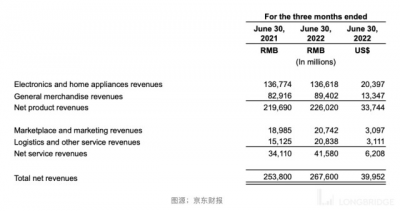

第三名的京東廣告收入超越了騰訊百度,主要是因爲其近年來進一步打开生態與更多品牌展开合作,同時也在營銷方面持續積極行動。

比如去年京東 CFO 許冉曾在財報電話會上強調 Marketplace 生態系統在改進後,推動了幾乎所有類別的第三方商家湧入。今年京東又提出營銷服務全面升級,以 “全域” 爲核心主題,將所有產品、工具和服務進行了一次大整合。

今年二季度,京東廣告收入爲 207.42 億元,同比增長 9.25%。許冉又一次在電話會上提到了生態系統——通過進一步的改進和开放,平台上有了更多與之深入合作的新品牌商家,並在二季度參與到了 618 大促活動中。特別是電子和化妝品類別的商家,分配了額外的廣告費用以促進銷售復蘇。

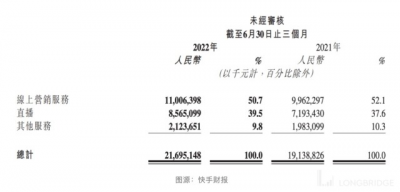

除了 “貓拼狗” 三家傳統電商,快手也因短視頻帶貨及電商直播的熱潮給廣告收入帶來了助力。

二季度,快手的廣告收入爲 110.06 億元,同比增速爲 10.48%。在財報中,快手明確表示平台內電商商家貢獻的线上營銷服務收入呈現出了健康的增長趨勢和更強的韌性,大力助推了二季度整體廣告收入的增長。

不過,快手廣告收入的增長在電商業務之外也有品牌廣告業務的帶動。自 2020 年起,快手开始發力於品牌廣告,通過提供更多定制解決方案和創新的品牌營銷玩法吸引廣告主。在二季度財報中,快手表示其品牌廣告的增速甚至超過了整體廣告收入的增速。

除了以上四家因電商業務而獲得增長,二季度其他廣告業務實現兩位數增長的只有 B 站,其廣告收入爲 11.58 億元,同比增長 10.40%。

當然這一增長和此前 B 站的廣告業務成熟度和規模較低、而現階段正全面發力商業化相關。目前,B 站仍處於完善廣告業務基建的階段,其增長首先來源於服務於 UP 主商業化的花火平台,該平台在 2020 年 7 月才上线,現階段仍在持續升級和提升管控力;其次來源於站內流量轉化率的提升,陳睿在電話會上特別表示 Story-Mode 豎屏廣告帶來了新增量,其 eCPM 比其他同類型廣告的 eCPM 都要高。

未來如何

雖然未來走勢難預判,但在 “承壓” 情況短期內仍難改變的大背景下,營銷領域已經呈現出了很明顯的變化趨勢。

其一,由於 “降本增效” 已是目前各公司的主題,現階段的營銷也更爲看重全流程的明確、精准、科學。

廣告主預算收緊,無法全面鋪开大手筆做營銷,因而必須要在更明確自身特點和具體營銷目標的基礎上,更細致規劃營銷玩法、更清楚要選哪些投放渠道、廣告類型,以及可以觸達哪些人。

爲滿足廣告主需求,各大廠的營銷平台都在升級其方法論、產品及工具,強調以數字化實現科學、高效和精准。例如通過產品、工具和資源的整合,讓流程更爲順暢,節省人力及時間成本;投放廣告時以階段性的數據反饋做隨時測算,對營銷策略進行修正和調優。並且平台也在將用戶進行更細分,看其目前是處於了解、感興趣還是已有購买行動,再據此給出不同營銷玩法,巨量引擎提出的 O-5A 模型(機會、了解、吸引、問詢、行動、擁護)、騰訊廣告的 5R 漏鬥(曝光觸達、淺層互動、深層觸動、轉化行動、復購忠誠)其應用思路都是如此。

其二,“降本增效” 的需求下,所有人都在追求盡快的 “閉環”。

比如營銷領域常提到公域和私域聯動可以形成 “全域閉環”。通俗來講,就是強調廣告主應先在公域裏做觸達,更高效地拉新,而後用品牌账號構成的私域陣地去承接流量,從而做轉化和復購。如此構成的閉環,避免了營銷 “頭重腳輕”、花錢引流但後續又沒能多次利用的問題。

再比如也頗爲常見的 “品效銷閉環” 概念,是強調品牌方可以把預算同時放在品牌廣告、效果及社交營銷、電商廣告這三種籃子裏,縮短了轉化鏈路,還能實現效能的疊加。而這也對平台提出了要求——只有內容生態或者社交屬性還遠遠不夠,平台必須得有銷售場才能真正稱得上是品、效、銷三位一體。事實上,這也正是電商平台以及有電商業務的平台其廣告業務可以相對穩定增長的原因所在。

其三,在存量競爭背景下,找尋 “流量窪地” 已不現實,大家更傾向於通過 “整合營銷”,來找 “營銷價值窪地”。

一個典型的案例是,如今數字營銷已是常規操作,誰都明白通過人群定向、內容定向等技術來做更千人千面的信息流廣告,可以激發目標人群的興趣。但如此一來,競爭也就更爲激烈。

因此目前,各平台也想出了更多種的組合玩法:比如可以聯動搜索廣告,借此即可對有明確需求、愿意主動搜索的這部分用戶進行深層價值挖掘;也可以做商城內的曝光、電商競價,這樣一來品牌就能進入更多用戶消費的場景,從而獲得一定的新增量。抖音電商的 “全域興趣電商” 其實正是在講品牌在站內應該短視頻、直播、搜索和商城兼顧,以此來找到新增長。

營銷趨勢的變化,本質上其實也是廣告主在帶動着參與營銷活動的各方共同 “應時而變”。雖然目前尚未有其他能超越互聯網的新媒介形態出現,廣告也仍會是互聯網變現的重要方式,但不得不承認,營銷的難度已經提升頗多,大廠們的業務、產品和策略都必須隨之升級。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:超越騰訊、百度的京東、拼多多

地址:https://www.breakthing.com/post/17905.html