在反壟斷和中美博弈的內外打擊之下,最近一年的中概互聯網們過得比較艱難。加之疫情影響,各大品牌方紛紛收緊預算,作爲互聯網公司重要收入來源的廣告部分遭受重創。今年Q2,中概股營收增速創了10年最低,業績承壓顯著。

近期,互聯網企業陸陸續續公布了Q2及上半年財報。在整體下行的背景下,也有一些公司,廣告營收表現超預期。爲什么有的公司表現好,有的公司表現不好,這反映了什么樣的行業趨勢,有哪些是值得我們關注的呢?

互聯網廣告首現負增長

騰訊愛奇藝降幅明顯

4-6月份受疫情影響嚴重,整個中國經濟增速只有2.5%,受經濟下行影響,很多廣告主都下調了开支,廣告業務自然也同比下滑。

雖然絕對值在增長,但中國互聯網廣告增長率已經連續十年呈下降趨勢。據QuestMobile的數據顯示,2022年上半年中國互聯網廣告市場規模爲2903.6億元,同比減少2.3%,首次呈現負增長。身處其中的互聯網公司們必然也不太好過。

拋开廣告業務,上半年各家互聯網公司的利潤榜單有點兩極分化的意思,一邊是拼多多、B站等維持了三位數高增長,一邊是小米、百度、騰訊等陷入兩位數下跌。當然,利潤增幅不僅僅是一個財務數據,在當下這個市場環境裏,還有很多心理因素、政治考量在裏面。

2022年上半年頭部互聯網公司利潤榜單

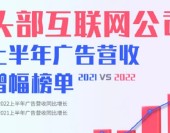

回到廣告的部分,2021上半年,互聯網公司的廣告業務曾迎來短暫復蘇,但隨着疫情反復,今年上半年,增速再次下降,景氣度弱於去年。在2021年上半年的時候,圖中的12家公司雖然廣告收入增速放緩,但至少都是正增長,在今年,已經出現騰訊、百度、微博、愛奇藝等四家公司出現負增長,佔比達三分之一。其中愛奇藝的廣告收入下降最爲明顯,達到了32%,觸目驚心。作爲長視頻主要客戶的3C、汽車、教培等行業大幅縮減預算,是造成愛奇藝廣告收入下降的主要原因,此外,短視頻平台的崛起也分流了一部分客戶。

2022年上半年頭部互聯網公司廣告營收榜單

騰訊的降幅也達到了驚人的18%,財報稱,網絡廣告業務收入的下降反映了互聯網服務、教育及金融領域需求明顯疲軟。社交及其他廣告收入161億元,下降17%,是由於廣告需求疲軟,廣告競投量低迷,使得eCPM下滑。媒體廣告收入25億元,下降25%,由騰訊視頻及騰訊新聞的廣告收入下滑所致。

對比2021年,可以明顯看出,今年上半年各家公司的廣告營收增幅在大幅縮減,無一例外,拼多多相對來說,降幅最小,而B站、快手、微博等公司的降幅則非常驚人。我們把視野拉長,如果放回到2019年的上半年,也就是疫情之前。可以看到,過去幾年真是互聯網廣告的黃金年代,與那時候相比,阿裏巴巴、拼多多、京東、快手等公司的廣告營收都獲得了超過100%的增長,其中拼多多和快手的增速都超過了200%;僅有,百度、愛奇藝等少數公司的廣告收入在下降。

2021 vs 2022 上半年頭部互聯網公司

廣告營收同比增幅

從財報中讀出的廣告營銷行業五大趨勢

1,即時零售迎來爆發式增長

很多人將今年視爲即時零售服務爆發之年,以美團、阿裏、京東分庭抗禮的重磅賽道今年新動作更是不斷。有數據顯示,這塊市場空間巨大,預計到2025年會達到1.2萬億元規模。

除了原本就專注這一領域的京東外,阿裏、美團等頭部互聯網平台也紛紛切入這一新興板塊。

最新財報數據顯示。阿裏的“自營電商”部分收入正在增加。本季度,阿裏直營業務中包括盒馬、天貓超市等業務在內的收入在總收入中佔比達到了32%。美團的核心本地商業業務也在二季度的營收達到367.8億元,佔總收入的72.2%,經營利潤達82.6億元,是唯一實現盈利的板塊。

2,企業專注降本增效

增長的乏力讓很多企業更加注重成本控制,主動收縮營銷、管理上的預算,今年互聯網行業的大裁員也是這一現象的一個體現。

從拼多多Q2的財報可以看出,其運營費用爲 147.8 億元,佔總收入的比例從上年同期的 57% 下降至 47%。除了受到一些項目被動延期以及差旅商務活動大幅減少等偶發因素影響外,主要是因爲公司在進行降本增效,該季度其營銷費用爲 113.4 億元、佔總收入的比例降至 36%。

B站董事長兼CEO陳睿也在財報後的電話會議中表示,上半年他在公司內部強調“聚焦”,也就是“做更少的事,更重要的事,非核心的事能不做就不做。”而所謂的核心工作便是視頻和增長。陳睿指出:“隨着宏觀環境的改善,我們將繼續執行健康增長的战略,在加速商業化的同時,持續控制成本,提升毛利率,收窄虧損。”

同樣的,快手國內業務提前實現盈利的背後,也並非來自營收的大幅增長,更多是“降本增效”帶來的效果。

快手CFO金秉表示:“我們在二季度取得了突破性進展,同時國內業務提前兩個季度在經營層面實現了盈利,的確非常振奮人心。

3,從追求增量用戶,到經營存量用戶

在互聯網總體從增量競爭到存量競爭的變化中,各個企業也开始改變策略,從不計成本的追求用戶增長,到如今更加重視對存量用戶價值的深度經營與挖掘。

譬如在這次的財報中,阿裏剔除了一個關鍵指標“ACC”(Annual Active Consumer,年度活躍用戶)。阿裏巴巴集團董事局主席、首席執行官張勇認爲,“追求AAC的數量不應該再成爲我們的目標。”年度活躍用戶數量的增長,意味着开發更多的新用戶,放棄活躍用戶的“規模”轉而更注重用戶的“平均貢獻值”,這是阿裏重要的經營思路轉向。

4,營收多元化,積極开發第二、第N增長曲线

隨着傳統業務增長進入瓶頸期,很多企業也开始積極开發新的增長曲线。

譬如我們之前提到過的,阿裏正在積極布局自營電商,關注即時零售版塊的發展。

騰訊在網絡廣告業務和遊戲業務遭遇打擊後,开始着力扶持視頻號。2022Q2財報電話會議上,騰訊董事會主席兼CEO馬化騰特別強調,公司將聚焦於提升業務效率並增加新收入來源,“包括在廣受歡迎的視頻號中推出信息流廣告”。

騰訊2022Q2財報數據顯示,視頻號總用戶時長超過朋友圈的80%;視頻號總視頻播放量同比增長超200%,基於人工智能推薦的視頻播放量同比增長超400%,日活躍創作者數和日均視頻上傳量同比增長超100%。此外,2022Q2視頻號舉辦的直播演唱會場均吸引千萬級用戶觀看。

今年上半年,知乎付費會員收入首次超過廣告收入,成爲知乎第一大營收業務。此外,知乎內容商務解決方案收入也達到4.7億元人民幣,較2021年同期的3.3億元人民幣增長42.3%,同樣超過了廣告收入(4.5億元)。廣告、付費會員與商務解決方案的佔比逐漸拉平。

京東也在努力拓展其服務業務,京東Q2淨服務收入則爲415.8億元,同比增長21.9%,佔淨收入比例達15.5%,創歷史新高。京東服務收入由平台及廣告服務收入和物流及其他服務收入構成,Q2兩項均破200億元大關,相較去年同期增長明顯。

與此同時,一個反面案例是微博。

由於至今仍未找到第二曲线,原本屬於微博核心收入來源的廣告業務正被短視頻平台蠶食分流。作爲國內較早成立的社交平台,微博錯過了圖文、錯過了短視頻,幾乎錯過了流經自己的每一個風口。

5,積極开拓海外業務

疫情導致了物理空間上流動減緩,但是無法阻擋全球化的浪潮,在疫情期間,互聯網公司們也在積極开拓海外市場。

在財報電話會議上,拼多多首次公开確認了即將進軍海外市場。拼多多聯合創始人、董事長、首席執行官陳磊表示,"在成長的過程中,我們也在持續地探索新機會。我們看到了海外業務中的機會,最重要的一點是我們看到了其中創造用戶價值的可能性。很多同行已經取得了不錯的成績。我們認爲這是一個值得嘗試的方向。我們不會簡單地重復別人做過的事情。我認爲最重要的還是從用戶的需求出發,進而創造我們獨特的、獨有的價值 "。

雖然截至目前,拼多多方面並未透露开展海外業務的具體細節,但陳磊指出," 海外業務充滿挑战,需要不斷嘗試,整個過程不會是一蹴而就 "。

小米表示,中國大陸地區預裝廣告收入受到廣告主預算減少、手機出貨量波動影響。但境外各類廣告收入仍保持穩健增長。受到境外用戶規模持續增長等因素影響,小米二季度境外廣告收入同比增長超過50%。

結語:

這也許是互聯網企業史上最難的一個財報季。作爲消費行業的下遊,互聯網受疫情和宏觀經濟經濟影響非常大。總體而言,是需求端的疲軟導致了互聯網廣告行業的萎靡,而並非是互聯網行業的基本盤出現了問題,互聯網廣告目前以及可預見的未來,將依然在廣告營銷中佔據絕對的核心位置。

疫情、通脹等都沒有改變以上這些公司的商業模式,也沒有改變我們對他們產品的使用頻率,所以隨着宏觀經濟的向好,中概互聯網公司們的觸底反彈是大概率即將發生的事情。

也許這就是黎明前最後的至暗,目前多個數據指標顯示,上半年的“寒冬”有望在下半年“回暖”。

讓我們拭目以待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互聯網財報季:一個現象和五個趨勢

地址:https://www.breakthing.com/post/17921.html