隔夜,美國通脹數據出爐,8 月 CPI 同比上漲 8.3%,意外高出預期的 8.1%,前值爲 8.5%;核心 CPI 同比上漲 6.3%,同樣高於預期的 6.1%,前值爲 5.9%。

雙雙超出預期的數據令市場譁然,美聯儲暴力加息預期升溫,引爆美股創下兩年多來表現最糟糕的一天。

目前,美聯儲掉期交易已定價美聯儲 9 月加息 75 個基點,華爾街甚至出現了 “下周就將加息 100 個基點” 的激進聲音。

東吳證券分析師陶川也稱,9 月議息會議加息 75 基點已成基本情景,後續 11 月和 12 月議息會議至少有一次加息 50 基點的可能性很大。

他還進一步總結道,通脹維持高位和強勁的經濟數據下,美聯儲官員表態顯示了其抗擊通脹並防止其再度反彈的決心,美聯儲在 2022 年內加息至 4% 的可能性越來越大。

通脹回落尚未形成趨勢 + 經濟基本面仍強勁 = 年內加息至 4% 的可能性不斷升高。

美國通脹爲何如此 “恐怖”?市場爲何一夜之間激進預期?美股後續需要警惕什么?

美國通脹的關鍵問題在哪?

中信證券分析師崔嶸看到,美國通脹當前的關鍵問題在於,需求驅動的核心通脹粘性較強,如果通脹預期回落可能進一步刺激消費,從而繼續支撐通脹。

具體來看,本輪全球大通脹初期,由新冠疫情導致的全球供給瓶頸是推升通脹的關鍵,這也是美歐央行在去年一致認爲通脹是 “暫時的” 且認爲貨幣政策無法起作用的原因之一。

但是,隨着美國經濟的持續復蘇,美國通脹的關鍵問題已經從供給瓶頸轉向需求強勁。就當前而言,除了住宅項和薪資增速的支撐外,另一個問題在於如果能源價格和通脹預期出現回落, 消費者購买其他商品和服務的意愿和能力或將擡升,而這也將進一步對美國通脹,尤其是核心通脹形成支撐。

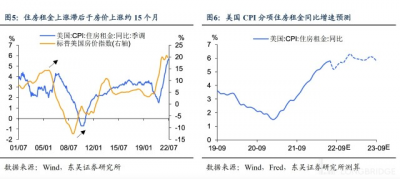

東吳陶川則注意到,美國通脹的粘性很大程度上取決於住房租金,預計後者對前者的支撐將持續至 2023 年中。

市場反應爲何如此激烈?

國盛宏觀熊元團隊指出,本次公布的 CPI 數據僅比預期高了 0.2 個百分點,且依然延續回落,但市場反應卻比之前更超預期的數據還要大,主要原因有兩點:

其一,本次 CPI 住宅分項大幅上漲,而住宅價格往往具有較強的剛性,歷史上環比極少出現負值,因此將對後續 CPI 數據產生深遠影響,這意味着通脹回落將比預期的更緩慢;

其二,9 月 22 日將迎來美聯儲議息會議,此前市場對是否加息 75 基點仍存在 “僥幸心理”,但本次數據無疑明確了至少會加 75 基點,並且對後續較長時間的加息預期都有所修正。

美股後續怎么走?

當市場預期來到本輪加息終點高度達到或突破 4%,3 個月期美債收益率隨之升至 3.53% 附近,10 年期-3 個月美債期限利差出現倒掛。

崔嶸預計,美元指數仍有支撐,而美股見底或需等到美聯儲貨幣政策出現真正轉向,當前仍難言見底。

招商宏觀分析師張靜靜、張岸天也稱,美股的 “最後一跌” 仍未完成,而且預期差乃一切波動之源,超預期通脹或令 6 月海外波動重現。

未來一周市場或重現 6 月波動。6 月 10 日公布 5 月 CPI,數據大超預期,令市場快速爲 6 月 FOMC 加息 75 基點定價,4 個交易日海外股債雙殺。預期差乃一切波動之源。回到當下,8 月核心 CPI 超預期或令市場重現擔憂加息前景,未來一周海外股債波動或再次加劇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:暴力加息預期意味着什么?警惕海外再次股債雙殺!

地址:https://www.breakthing.com/post/17926.html