作者:望山

小米再次“抄底”。

2022年9月8日,小米發布公告稱,當日在港交所回購230萬股,回購價格爲10.54 港元-10.58港元,耗資約2430萬港元。

事實上,這並不是小米首次回購公司股票。近三個月以來,小米已累計回購公司股份4880.00萬股,佔公司已發行股本的0.2%。將時間拉得更長來看,自上市以來,小米已累計發起127次股份回購。

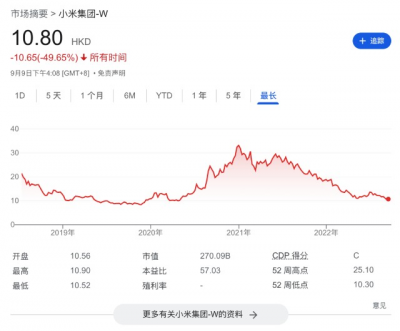

誠然,小米回購股票,在短线上會拉升公司的股價,比如2022年9月9日,小米的股價就上漲了2.27%,但是整體來看,自2020年末以來,小米的股價卻“跌跌不休”,累計跌幅達70%左右。

作爲“最年輕的世界五百強公司”,小米取得的成績毋庸置疑,但如果不能在財務數據上展現一定的想象力,資本市場或許很難關注小米。

01

二級市場對小米若即若離

作爲一個新物種,一級市場和二級市場對待小米的態度其實一直有較爲明顯的割裂感。

《招股書》顯示,2010年成立時,小米的估值僅爲2.5億美元,上市前,其總計完成九輪融資,最後一輪融資完成於2014年,估值達450億美元。短短四年時間,小米的估值增長了數百倍。

2018年6月21日,香港香格裏拉酒店召开投資者推介會時,雷軍也曾表示:“小米是一家全球罕見的全能型公司,估值應爲騰訊乘蘋果的估值。”按雷軍的看法,小米的市值至少是千億規模。

但是小米IPO的發行價僅爲17港元/股,估值僅爲543億美元。更出人意料的是,小米的股價上市即破發,一直到兩年後,也就是2020年7月10日,才重回發行價。

不過一年半以後,小米的股價再次跌破發行價。2022年1月27日,小米股價收報16.48港元/股,單日跌幅達5.5%。時至今日,小米的股價都沒能再次超越發行價。

誠然,在這兩次跌破發行價之間,小米的股價有兩次明顯上漲的跡象。

不過結合小米的動向來看,投資者購买小米的股票,並不是被其主業所吸引,而是看上了其“新故事”,有一定的投機意味。

2020年初,小米發布公告稱,看好智能家居市場,將在“ 5G+智能家居”發展战略上加碼,未來五年時間將至少投入500億元。

此消息一出,小米股價應聲上漲。2020年初時,小米的股價僅爲10港元/股左右,到了2020年末,其股價站上了33.2港元/股的高點,年內漲幅達230%左右。

小米第二次股價地明顯上漲,主要得益於造車“故事”的帶動。2021年2月19日,《晚點LatePost》發文稱,造車將是小米未來重要的战略方向。

隨後,小米的股價一度上漲12%至32.3港元/股。3月20日,小米官宣造車後,小米的股價再一次穩步增長到了30港元/股左右。

02

智能手機業務沒有想象力

“新故事”能立竿見影地推動股價上漲,其實也從側面昭示了小米主業的吸引力不強。

上市伊始,小米曾將自己定義爲“以手機、智能硬件和IoT平台爲核心的互聯網公司”。但是結合財報數據來看,硬件卻爲小米貢獻了大部分營收。

以2019年Q1財報爲例,小米營收爲438億元,其中智能手機業務營收270.08億元,佔比爲61.7%;AIoT與生活消費產品業務營收120.43億元,佔比27.5%;互聯網服務營收爲42.57億元,佔比9.7%。

這也意味着,小米更大意義上是一家以硬件銷售爲主的“硬件公司”,不是純粹意義上的輕資產互聯網公司。

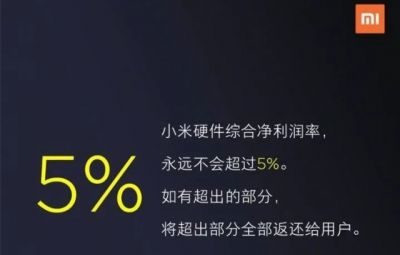

更重要的是,小米的立足之本,是通過高性價比的智能硬件產品,俘獲流量。這種業務模式,天然限制了小米硬件的利潤率。

比如,2018年4月25日舉辦的小米6X發布會上,雷軍就曾公开表示:“(小米)整體硬件業務的綜合淨利率,永遠不會超過 5%”。

財報顯示,2018年,小米硬件綜合稅後淨利潤率小於1%。這種“作繭自縛”的策略,自然難以博得投資者的喜愛。

誠然,走互聯網業務模式的小米可以通過互聯網服務,榨取智能手機的“增量價值”。

但在中國廣告大盤觸頂,遊戲監管加劇的背景下,小米的互聯網業務的增長也幾近停滯。財報顯示,2022年Q2,小米互聯網業務營收爲70億元,同比下跌0.9%。

與此同時,智能手機紅利消退,也在一步步削弱小米的流量根基。IDC數據顯示,自2017年以來,中國智能市場的紅利正在逐步衰退。2022年Q2,中國智能手機市場出貨量約6720萬台,同比下跌14.7%。

在此背景下,小米的財報變得愈加難看。

2022年Q2,小米智能手機出貨量爲3910萬台,同比下跌26.2%;智能手機業務營收爲423億元,同比下跌28.5%。

小米顯然也意識到了,在手機大盤觸頂的背景下,很難再通過走量形成規模效應,因此於2020年推出起售價爲5299元的小米10 Ultra,試圖進軍高端市場。

不過從財報來看,小米依然沒有擺脫“高性價比”夢魘。2022年Q2,小米智能手機的平均售價爲1081.7元,同比下降3.1%。

這或許是因爲Redmi表現得過於亮眼所致。CINNO Research披露的數據顯示,2022年5月,小米手機出貨量中,Redmi佔據83.6%的份額,小米主品牌僅有16.4%的份額。

推出Redmi K50系列時,Redmi品牌總經理盧偉冰曾表示,“Redmi K40系列累積銷量突破1000萬台,無愧於2021年‘旗艦焊門員’的稱號”。

Redmi K系列持續深耕高性價比市場,在某種程度上,也“焊死”了小米主品牌衝擊高端市場的大門。

03

“新故事”前路漫漫

在智能手機業務之外,小米也曾講出IoT以及智能汽車的“新故事”,但是這些新故事卻陷入了後繼乏力或是遙遙無期的困局。

早在2013年,雷軍就看到了智能硬件和物聯網的趨勢,开始帶領小米入局IoT市場。2020年初,小米再次在IoT加碼。此次IoT已是小米的核心發展战略。

從財報來看,小米的IoT業務在市場上的影響力確實無人能出其右。

截至2022年6月底,小米AIoT平台已連接IoT設備(不包括智能手機、平板及筆記本電腦)數達5.27億,同比增長40.7%。擁有5件及以上連接至AIoT平台的設備(不包括智能手機、平板及筆記本電腦)用戶數達1020萬。

但是小米的IoT業務也遇到了與智能手機類似,空有影響力,而難以變現的問題。2022年Q2,小米IoT業務的毛利率雖然有所提升,但是僅有14.3%。

更爲悲觀的是,因爲IoT業務中,只有智能電視、智能音箱等少數帶顯示器、可交互的設備,可以產出增量的互聯網服務營收。

所以,小米的IoT業務很難和公司毛利率更高的互聯網服務產生高效聯動。在相關業務營收增速放緩的背景下,資本市場自然難以對小米的IoT業務滿意。

在IoT業務之外,小米還講出了更爲宏大的造車故事。

2021年初,雷軍表示,小米將進入智能汽車行業,“這將是我人生中最後一次重大創業項目。我愿意壓上我人生所有的聲譽,親自帶隊,爲小米汽車而战。”

據了解,小米汽車首期投資100億元人民幣,預計未來10年總投資額達100億美元。

小米將以現有1080億元現金儲備、10000多人的研發團隊、全球前三的手機業務以及全球領先的智能生態,全力打造小米汽車。

盡管後續雷軍頻頻爲小米汽車站台,但是就目前的信息來看,小米汽車最早也要等到2024年才會正式量產。

此時,距離第一波智能汽車創業潮,已經過去十年時間。

在特斯拉、比亞迪“雙雄”在前,“蔚小理”三巨頭緊隨其後,哪吒、埃安等二线勢力舍命狂奔的背景下,小米汽車如果想要在市場上建立優勢,無疑將付出更爲艱辛的努力。

這或許也是資本市場選擇持續觀望的主因。

總而言之,盡管基本盤仍在,但是小米現階段卻陷入了老業務後繼乏力,新業務有難以上馬的業務困局。

未來如果不能展現新舊兩個業務的想象力,想必小米的股價依然難以重回發行價。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:累計跌幅高達70%!小米再次“抄底”,股價仍跌跌不休

地址:https://www.breakthing.com/post/17931.html