來源:21世紀商業評論

酷夏,茅台冰淇淋火爆全網,消費者如果想一嘗爲快,除了去线下排隊,還有什么更便捷的辦法?

在i茅台APP下單,順豐同城冷鏈配送,3小時內即可送達。

從前慢,同城快遞要走三天。現在,通過即時配送服務,一小時內就能到家。

從需求側看,這種高時效性的即配服務,受到用戶青睞,訂單量大幅增長。據艾瑞咨詢數據顯示,2021年,即配服務行業訂單規模已達279億單,同比增長32.9%。

抓住市場機遇的順豐同城,收獲了一份喜人的成績單。

其最新發布的中期業績數據顯示,2022年上半年,順豐同城營收大漲至44.8億元,其中外部收入增速達28%;毛利潤1.8億元,毛利率4%,進一步實現了快速提升。

以上業績增長,主要歸功於業務場景拓展和運營效率提升。

1.全面开花

順豐同城創立於2016年,最初爲順豐控股中負責即時配送的業務部門。

2019年,順豐同城獨立,开啓公司化運營之路。3年來,它已成長爲國內領先的第三方即時配送服務平台。

相較快遞和貨運,即時配送業務以輕資產模式運營,沒有分揀中心、倉庫等固定資產,配送方式更加靈活。

即時配送的最大特點是“快”,履約能力決定發展速度。而高效穩定的履約,恰是順豐同城的強項。

比如針對個人消費者,順豐同城打造的專屬運力“先鋒騎手”,其訂單接起率、完成率和時效達成率都維持較高水平。

即便是在節假日等高峰時段,時效達成率波動也不超過3%。

再比如順豐同城推出的無人機急送,平均速度高達50KM/H,13分鐘就能飛完騎手配送1小時的路程,可大幅提高時效。

持續擴大的騎手池和運力覆蓋網絡,不斷縮短服務半徑,也有助於進一步提升響應速度。截至6月底,順豐同城擁有活躍騎手70萬,較年初增加了近10萬,全國已實現近2000個市縣覆蓋。

驚喜的是,公司早期深入下沉市場的前瞻布局,如今也換來了強勁的業績回報,上半年下沉市縣收入同比增長41.0%,至10.4億元。

順豐同城不僅送得“快”和“廣”,還送得“全”。在全場景战略之下,其即時配送業務可分爲餐飲外賣、同城零售、近場電商、近場服務四個核心板塊。

餐飲外賣是順豐同城的發家業務,主要客戶爲麥當勞、喜茶等商家。

但如今非餐場景的增量,成爲順豐同城財報中的一大亮點。公司業務在各大場景全面开花,幾乎涵蓋生活的方方面面,如配送鮮花蛋糕、生鮮水產、商超百貨、服飾美妝、醫藥用品、3C電子等。

2022年上半年,順豐同城的同城配送服務收入較同期增加29.2%至29.3億元。其中,非餐場景表現尤爲強勁,收入同比增長32.4%至10.5億元,貢獻了總收入的近1/4。

順豐同城首席執行官孫海金解釋,業務拓展至非餐場景,一來可以有效利用運力網絡,二來能提升業務結構安全性。

“疫情影響下,餐飲需求減少,但是百貨、商超、生鮮需求會增長,這讓公司抗風險能力更強。”孫海金在業績發布會上表示。

近場電商和近場服務等高附加值的場景,讓順豐同城在成爲新消費基礎設施的道路上狂奔。

反映在財報上,上半年,順豐同城近場電商和近場服務等需求持續高漲,相比去年同期,收入分別增長104.3%和47.8%。

其中來自商超零售、醫藥行業以及3C行業商家配送收入增長超過71.3%。

2.構建壁壘

順豐同城兩條腿走路。用孫海金的話來說,就是“To B、To C齊頭並進,經營的是一個網絡”。

To B業務的爆發,離不开“獨立第三方”平台的定位。

順豐同城不依附於任何商流,與各平台沒有競爭關系,能吸引更多商戶。

除了麥當勞、喜茶等大客戶,一些新零售品牌、沒有物流能力的二級電商平台等,也愿意將關鍵的配送服務,交由順豐同城承接。

“大的流量平台更多的會追求規模化、標准化,而我們思考是每一個商戶,每一個行業價值的差異化,從這裏打造我們的競爭力。” 在中期業績發布會上,孫海金提到。

不同場景,配送需求差異大,多元運力融合下,順豐同城可爲客戶定制化配送解決方案。

比如針對3C行業,有新品首發極速達、在线下單門店到C、實時門店間庫存調撥等配送服務。

一個直觀的例子是,小米發售新機時,消費者要想第一時間購买體驗,只需在官方APP下單後,可選擇3公裏內門店發貨,順豐同城配送上門,平均1小時就能送達。

順豐同城還可以接入微信、抖音、快手等多平台生態,實現多入口下單。今年上半年,順豐同城發布了直播電商綜合物流解決方案,目前已與多個直播商家合作。

從趨勢上看,“獨立第三方”定位下,順豐同城自帶中立、利他的優勢,正成爲越來越多商家和品牌客戶的選擇。

截至6月末,順豐同城年活躍商家數量達到29.9萬家,同比增加31.2%,累計服務品牌客戶超2900家,且粘性很高,收入前100主要客戶的續籤率升至90%。

在此帶動下,面向商家的同城配送收入達到21.6億元,同比增長23.1%。

面向C端消費者的業務,也是順豐同城財報裏的另一亮點。

上半年,多地疫情散發,隔離在家的消費者產生了跑腿需求,順豐同城從 “送、取、买、辦”的近場服務切入,將業務拓展至用戶個人的生活與辦公場景。

商務件急送是辦公場景中一個很常見的需求。順豐同城聯合順豐集團推出跨城際的“專享急件”服務,在試點城市中,交付只需2.5-6.5小時,比普通快遞快不少。

截至6月末,順豐同城年度活躍消費者規模超過1230萬人,同比增長了55.0%。帶動同城配送To C業務收入爲7.73億元,同比增長50.1%,其中個人跑腿業務增速超100%。

在孫海金看來,在B端和C端上的打法有差異,“To B業務更多的是要把規模做上去,To C則是把變現、利潤做上去,兩邊都會有側重。”

3.萬億藍海

即時配送行業,是一個充滿潛力的藍海。

“隨着线上消費習慣的養成,行業將從餐飲外賣不斷向非餐場景延伸,市場需求是上漲的。”孫海金表示。

據艾瑞咨詢測算,預計到2026年,即時配送行業訂單規模將達到957.8 億單,以6至8元的平均訂單價格計算,2026年的市場規模將達5747億到7662億元。

申萬宏源經測算後指出,即時配送有望在十年內訂單量翻8-10倍,達到1500-2000億單,以單均收入5-6元推算,將支撐起萬億左右的行業收入規模。

當下玩家對市場的挖掘多集中在實體零售領域,在直播電商、私域流量平台、下沉市場等市場仍有較大增量,順豐同城的天花板還很高。

孫海金還提到,隨着未來基礎設施逐漸完善,將會有更多玩家進場,行業將朝着更豐富、健康的方向發展,商家會有更多選擇自主權,對於順豐同城這樣的獨立第三方而言,會有更多的機會。

此外,母公司順豐控股的用戶池,也將輸入資源。今年上半年,順豐同城與順豐控股一起服務的月結客戶爲其帶來了人民幣8670萬元的增量收入,同比增長115.5%。

這些中高端客戶,消費能力強,順豐同城對其滲透率仍有巨大想象空間,也將成爲未來重要增量之一。

從行業格局來看,當下,盈利是避不开的坎,同賽道的美團、達達也處於虧損。

順豐同城CFO曾海林坦言,“我們希望可以盡快做到盈虧平衡,這個是公司優先級最高的目標。”

盈利取決於兩個因素,一是做大用戶規模和收入,二是精細化管理,降低成本。

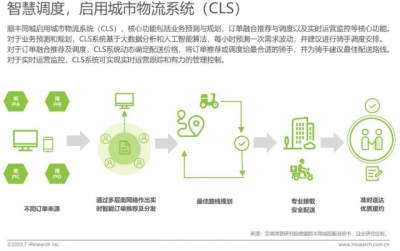

順豐同城自主研發的CLS智能即時物流系統,可進行供需實時調控、AI全局運籌,將訂單需求與騎士狀態精准靈活匹配,削峰平谷,提升履約效率。

規模效應下,CLS將智能提升配送效率,攤薄平均履約成本。

“上半年的利潤改善,來自於科技能力的提高。如果沒有CLS這套系統,就不能把規模優勢轉化爲成本優勢,規模越大、管理場景越多,越需要科技提升效率。” 孫海金解釋道。

反映在數據上,今年上半年,順豐同城的費用率整體由去年同期的10.5%,改善至7.3%。毛利率提升至4%。

從整體上看,順豐同城雖尚未盈利,但財務狀況健康,自由現金流充沛,在手現金加理財近23億元。

對比達達,其2022上半年總營收約43億元,淨虧損11.8億元。順豐同城營收與之相當,淨虧損僅1.4億元,但市值僅爲達達一半,存在一定低估。

“萬物到家”正在照進現實,即時配送業務的長期價值不可限量。憑借第三方中立定位,全場景服務覆蓋和科技硬實力,順豐同城展露出了更大想象力,前景可期。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巨頭混战即時配送,順豐同城爲何這么猛?

地址:https://www.breakthing.com/post/17934.html