黑石集團從一开始的战略方針就是,一切收購都不能出於惡意,與被收購公司建立長期合作夥伴關系,以此樹立公司品牌。

來源:《深投控》雜志 文 / 孫文娟

在私募圈內流傳着一句話:“知道黑石不一定懂PE,但不了解黑石肯定不懂PE。”由此可見黑石集團的江湖地位。

這家一度被華爾街投行視爲離經叛道者的投資機構,不看重短期收益,也不炒期貨與黃金,是憑借怎樣的战略思維與战略布局,30余年時間就成爲全球最賺錢的私募股權管理公司?

反潮流的友好收購者

1985年,任職於華爾街老牌投行雷曼兄弟的蘇世民和彼得森,看不慣管理層的爾虞我詐和糟糕透頂的投資決策,離職創辦了黑石集團,主攻咨詢與並購業務。

但僅僅40萬美元的初始資本,並不能撬動整個金融行業,兩人決定做一個私募基金。當時有很多朋友建議他們進入股票發行、承銷等最賺錢的領域。但經過深思熟慮,彼得森和蘇世民認爲,華爾街不乏優質且能力出衆的做股票和期貨業務的投行,若嘗試這些業務,新生的黑石將面臨來自資本充足、服務專業的公司的激烈競爭。他們把目光放到了產業和不動產投資上。

可由於不做主流的股票和期貨投資,很多投資機構並不愿意把錢交給黑石集團打理。一段時間裏,19個最有希望的投資者和488個潛在的投資者一一拒絕了他們。曾擔任過美國商務部長的彼得森,用人脈爲黑石一期基金募資破冰提供了便利,1987年黑石集團從保誠保險、大都會人壽、日興證券等機構募得8.5億美元。

彼時市場衆多惡意收購者通過拆分收購公司挖掘出其中的潛在價值,對被收購公司產生毀滅性影響。而黑石集團從一开始的战略方針就是,一切收購都不能出於惡意。它堅持友好收購,與被收購公司建立長期合作夥伴關系,以此樹立公司品牌。這一战略對公司的後期發展產生重要影響。例如1989年黑石集團完成第一筆收購交易,與美國鋼鐵集團通過並購重組共同成立一家新的控股公司——運輸之星控股有限公司,滿足其融資的同時保住核心資產使用權的需求。該筆交易爲黑石在業界奠定了“友好收購者”的形象,年均130%的驚人收益率也爲後來的募資鋪平道路。

推進多元化战略擴張

1989年至1992年,三年經濟低谷,信貸市場停滯,私募股權公司需盡全力才能使旗下債台高築的公司生存下來。並購行業由此熱潮衰減。在此期間,黑石集團因幾次投資失利,一度陷入困頓的境地。

在槓杆收購業務如履薄冰的時候,黑石集團適時开啓企業的战略大調整,積極拓展其他業務品類,成爲集咨詢顧問、對衝基金、房地產和並購業務於一身的全能公司。黑石集團是第一個進行不動產風險投資的私募股權公司,並且成爲該領域的專家。1991年黑石組建房地產投資團隊,單獨成立首只房地產投資基金,規模約1.41億美元,以大幅账面折價收購愛德華德巴爾托洛公司、卡迪拉克美景集團、六旗遊樂園等物業。1992年底經濟出現復蘇跡象,黑石推動酒店特許經營系統公司和卡迪拉克美景集團上市,獲得超過100%的投資收益。

1995年後,科技公司成爲投資熱點,黑石集團也成立通信合夥人基金,募集20億美元小試牛刀。但由於蘇世民堅持黑石不具備風投公司在科技領域的投資優勢,故而策略更偏謹慎,在2001年科技泡沫破滅時損失情況好於同行。在市場進入低谷時,黑石集團建立私募信貸部門,开啓“禿鷹”投資,專注於有發展潛力但暫時陷入困境的公司債務,通過債務重組、調整經營業務等方式改善這些公司的現金流狀況,等到市場回暖時這些公司經營回到正軌,黑石獲利翻倍。

2003年後,寬松的信貸環境和資產證券化創新促進私募股權投資行業大繁榮。黑石集團迅速擴張,在不斷做大自身業務的同時也开啓了全球化战略,積極進行海外布局,在巴黎、亞特蘭大、孟买、東京等全球多地建立辦事處。

2007年,黑石集團在紐交所上市,公开募資超過40億美元,是當時繼谷歌上市以來的第二大IPO。黑石成爲國際私募股權行業的風向標。

構建內外並舉的良性循環

2008年金融危機後,低增長和低利率促使資產價格上升,另類資管行業迎來發展期。黑石集團再一次抓住行業周期底部的機遇,一方面在房地產領域,收購大量因無法償還貸款而喪失贖回權的獨棟房產,成立Invitation Homes公司進行修繕管理後租賃,發行房租資產支持證券實現投資退出。另一方面,增加資產類別,擴大能源、生命科學、醫療領域投資布局,實施平台化管理以提高資產管理規模。

與此同時,黑石集團在战略布局上又進行了適當的調整,加大對新興市場的投資,在亞洲市場尤其是中國逐步加快了投資速度。

財報顯示,40萬美元資本誕生的黑石集團,2021年管理資產增長率高達42%,總規模達到創紀錄的8810億美元,穩坐全球第一寶座。

發展至今,黑石集團的核心战略可以總結爲,追求在長期內形成一個以投資者信心、業績回報與企業創新爲內核,專業人才爲主要推動力的良性循環。對於另類投資這一以復雜非標化爲主要特性的投資類別,黑石集團在對外展業方面始終重視對長期資本的積累,沿用審慎、多元的投資策略,力求在長期實現超越同業的業績回報;在對內治理方面,黑石不斷優化公司架構,並始終貫徹以人爲本、开拓創新的企業治理理念,以具備競爭力的人才激勵機制吸引各領域專業投資管理人才,最終實現對公司業務布局的再完善與業績表現的再提升。如此內外並舉的企業運行機制最終幫助黑石在經歷多輪市場周期後逐步贏得投資者認可,獲得更充裕的資金資源,並投入企業以實現下一輪的擴張,最終形成長期良性的循環。

支撐核心战略的一個落腳點,是黑石集團不看重短期收益的投資策略。蘇世民和彼得森從創業伊始就決定,每筆投資都看重長期收益,而不爲短期的股價波動所影響。黑石集團也是私募基金中第一個成立資產管理公司的,在1988年成立黑石投資管理集團,爲整個基金所有項目的經營管理制定政策和選擇管理團隊。

黑石也形成了自己的投後管理風格。一旦基金決定要進行某一筆投資,黑石投資管理集團就會迅速介入,協助領導黑石集團的業務專家小組,制訂目標企業收購後業務方面的初步計劃。接下來會爲這個目標企業找到一支高級管理團隊,這支管理團隊要籌劃並執行以提高業績爲目標的战略。之後,黑石投資管理集團仍將對新組建的公司管理層進行長期的監控和引導,並加強審計,保證已經制定的战略的落實。不光擁有一支強大的投資專家團隊,還有一支近乎完備的管理專家團隊,這可能就是支撐黑石業務發展的基石。

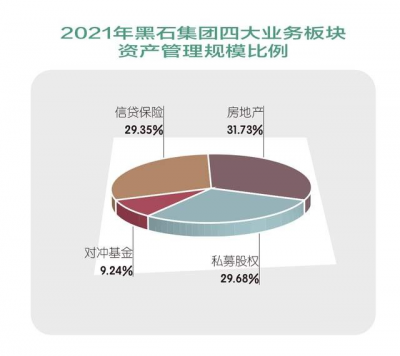

另一個支撐核心战略的落腳點,則是黑石集團追求業務協同效應,資源有效聯通,共享發展效益。黑石集團始終致力於打造利益一致、資源導流順暢的業務協同模式,數十年間不斷迭代完善的產品業務矩陣大大增強了公司的抗風險能力。具體而言,在發展初期階段,其金融咨詢業務實現客戶及資源的多元導流作用,在後期發展階段,房地產、私募股權、對衝基金、信貸保險四大業務板塊形成了良好的協同閉環。

面對日益龐雜的業務結構,黑石集團專門設立了三個協同部門以平衡各項復雜業務條 线,分別爲战略激勵部、投後管理部與內部交流部。三個部門分別負責公司財務激勵計劃與發展战略的制定、爲被投企業提供運營管理相關的信息化服務以及撮合各部門資源以發掘新投資機會,在對投資端業務提供有效支撐的同時也促進了企業資源在內部的流轉,起到連接前後端業務的樞紐作用。

附文:

蘇世民的七條經營法則

1.投資法則:不要賠錢。投資決策要基於紀律嚴明、冷靜穩健的風險評估,不斷尋找並將下行風險納入決策過程中。

2.決策法則:摒棄“單人決策”機制。制定規則來剔除投資流程中的個人化因素,要運用集體的智慧來評估投資的風險,提高交易審查的客觀性。

3.行動法則:確定萬無一失再出手,一旦出手就要快。投資應該像沒有投球時限的籃球賽,只要手裏有球,我們要做的就是一直不停地傳球,直到確定可以得分再出手。

4.信息法則:多角度獲取信息,盡早發現異常。鼓勵每個人都進行思考和參與,打破等級制度,獲得對信息不同的解讀。認真觀察員工是否真的喜歡所投資的交易。

5.勢能法則:創業者必做的三個“關鍵測試”。企業家在准備創業時需要應用一些“關鍵測試”:上升空間夠大嗎?要確保最終的機會值得你去全力以赴;我的產品獨特嗎?我做讓別人一眼就喜歡的產品;時機合適嗎?判斷進入市場時機非常重要。

6.用人法則:必須爲公司招募9分人才和10分人才。招聘時只問自己一個簡單的問題:這個人是否像你一樣,對壯大企業的使命抱有同樣的熱忱,愿意付出同樣的努力?

7.空杯法則:創業公司及投資人最大的陷阱是自滿。如果你沒有不斷尋求重新改造和改善公司的方法,就無法在行業中保持競爭力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:战略的力量:黑石集團的战略眼光

地址:https://www.breakthing.com/post/17963.html