文|恆心

來源|博望財經

金山雲(NASDAQ:KC)正在以肉眼可見的速度隕落。

了解金山雲的都知道,背後的老板就是雷軍,其通過實際控制的金山軟件(3888.HK)、小米集團(1810.HK)合計持有金山雲股份超六成。

雷軍曾放言,“集團層面賭未來十年的,就是金山雲”。

憑借“All in Cloud”的信念以及“降價虧損換市場份額”的打法,加上雷軍傾注多年的心血,金山雲的確也曾幹出了一番事業。據IDC數據顯示,在中國公有雲市場中,金山雲以市佔率近6.5%位列前三甲,僅次於阿裏雲、騰訊雲。在資本市場上,金山雲也於2020年5月成功登陸納斯達克。

可能連金山雲自己也沒想到的是,本想着借助上市回籠資金繼續擴大市場,但等來的卻是“上市即巔峰”的戲劇。

從市佔率來看,據IDC數據顯示,2021年金山雲已跌出前五,排在阿裏雲、騰訊雲、華爲雲、中國電信、亞馬遜AWS、百度智能雲、中國移動之後,以2.89%的成績位列第八。從盈利情況來看,2019~2021年淨虧損分別爲11.11億元、9.62億元、15.92億元,三年合計虧損近40億元。

9月6日,金山雲發布了2022年第二季度財報,顯示Q2營收同比下降12.3%至19.1億元,淨虧損8.1億元,同比擴大267.41%。對此,金山雲給出的解釋稱,“因疫情原因,行業雲线下交付和招標進程均受到較大影響”。

慘淡業績之下,投資者陷入“恐慌”,當日股價收跌16%,較上市首日收盤價跌去90%,市值不足10億美元。

資料來源:富途牛牛。

最“寒心”的莫過於雷軍了。昔日目標:市值百億、市佔率前三;如今現狀:市值個位數、市佔率退出前五。

十年賭期將至,雷軍又賭輸了?9年CEO王育林辭職讓金山雲“雪上加霜”?港交所主板雙重主要上市是金山雲最後一根救命稻草嗎?

01

賽道選對了,老玩家卻“力不從心”

不得不說,雷軍的眼光就是毒辣。

早在2011年,雷軍就瞄准了“雲”賽道,分拆金山集團子業務,於2012年成立金山雲獨立子公司。當時主要有兩個業務板塊,一是面向互聯網企業、开發者的雲存儲平台;二是面向個人用戶、中小企業的金山快盤。從成立時間來看,金山雲無疑是最早一批雲計算玩家了。

金山雲成立之初,雷軍就曾高調表示:“雲服務和互聯網不同,作爲基礎服務中國需要三家到五家,我們不一定要是第一,但是我們一定要待在前三、前五名”。

因爲在雷軍看來,“雲服務要么成,要么輸,幾乎沒有中間狀態”。

的確如此。一位雲服務公司創始人表示,“拋开雲計算的概念不談,IaaS本質上是個挺傳統的租賃模式,搭建好客戶需要的IT基礎設施環境,出租虛擬基礎資源。這種模式下,必然得具備規模效應,只有規模足夠大,才能形成成本優勢。”

深知這個道理的雷軍於2017年开始採用了“降價虧損換市場份額”的策略,對全系列產品進行降價,其中雲數據庫Redis、CDN、雲服務器和對象存儲產品價格分別下降60%、50%、30%和10%。

自此,國內雲市場迎來“價格战”。除金山雲外,阿裏雲、騰訊雲也相繼宣布降價。

在這場“價格战”之後,衆多廠商潰敗,甚至瀕臨退市,行業進行了重新洗牌,留下的無疑是更具競爭實力的“大廠雲”。

在這場沒有硝煙的战爭中,金山雲取得了“不菲”的成績。彼時金山雲市佔率僅次於阿裏雲、騰訊雲,約佔國內市場份額6.5%。

在互聯網垂直行業大量高增長需求、5G等新技術大規模推出、發展雲服務利好政府政策及對互聯網基礎設施建設的需求等一系列因素刺激下,雲服務成爲全球增長最快的IT產業之一,2017年至2021年的復合年增長率爲20.8%。此後隨着世界向數字化轉型時代邁進,上雲(指遷移至雲架構的過程)成爲企業和機構的必經過程。

據弗若斯特沙利文資料顯示,中國雲服務市場規模由2017年的127億美元增長至2021年的454億美元,復合年增長率爲37.5%,預計2026年將達到1458億美元,2021年至2026年的復合年增長率爲26.3%。另外,2017年及2021年中國雲服務支付佔IT總开支的比例分別爲3.6%、9.7%,並預計2026年達到25.7%。

反觀美國,雲服務市場規模由2017年的1538億美元增長至2021年的3727億美元,復合年增長率爲24.8%,預計2026年將達到9505億美元,2021年至2026年的復合年增長率爲20.6%。另外,2017年及2021年美國雲服務支付佔IT總开支的比例分別爲12.1%、22.1%,並預計2026年達到39.3%。

數據是最好的武器。相較於美國,無論從雲服務滲透率,還是從多雲部署率來看,中國市場仍處於相對早期階段,市場規模較小,因而具有巨大潛力。

資料來源:弗若斯特沙利文。

廣闊的市場前景自然也吸引了大批資本的湧入,國內雲計算廠商之間的競爭愈演愈烈。

簡單舉幾個例子,百度明確將智能雲、智能駕駛作爲中長期增長曲线;華爲在全球智慧金融峰會2022將華爲雲項目重點推薦。當然,這只是大廠發力雲賽道的一個縮影。

在趨於白熱化的競爭中,金山雲倍感壓力,“力不從心”的結果就是市場份額被不斷侵蝕,已降至2021年末的2.89%,名次也下滑至第八。

02

淪爲字節跳動的“打工仔”

當然,金山雲的隕落不能僅僅歸爲市場競爭的加劇。

“落後就要挨打”,老祖宗留下的家訓。

你看,同樣身處競爭激烈的雲服務賽道,阿裏雲仍霸居榜首,2021年末的市佔率還高達37%;後來居上的華爲雲更是以每年67%的增速搶佔了18%的市場份額。

在筆者看來,雖然金山雲的衰落有一部分原因是雲市場競爭的加劇,但更主要的原因還在於原本的大客戶竟然搖身一變成了競爭者。

事實上,金山雲依賴大客戶一直都是市場“詬病”。

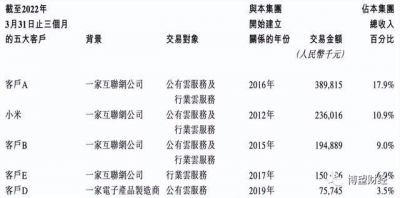

據招股說明書顯示,截至2021年12月底金山雲的7951名客戶遍及多個垂直行業,如視頻、公共服務、醫療健康、遊戲及金融服務等,其中優質客戶總數由2019年的243名增加至2020年的322名,並於2021年進一步增加至597名。

但你千萬別被這個數字所迷惑了。看上去金山雲客戶的確不少,但其營收多數都是由前五大客戶貢獻的。2019年至2022年3月底,金山雲的前五大客戶合計分別佔總收入的65.7%、61.5%、50.5%及48.2%,其中最大客戶約分別佔總收入的30.9%、28.1%、21.9%及17.9%。

扒一扒金山雲這“神祕”的五大客戶,小米集團赫然在列,一度貢獻金山雲八成以上的營收,僅在2017年至2019年三年間,就爲金山雲帶來14億元公有雲服務收入。此前金山集團也出現在前五大之列,但雷軍並不想把金山雲做成自家的IT部門,於是在2020年退出。

資料來源:金山雲招股說明書。

而取代金山集團的就是字節跳動。2020年雙方展开合作,字節跳動貢獻了金山雲28%的全年營收,一躍成爲其第一大客戶。

平心而論,看到雲服務市場如此誘人的“蛋糕”,誰都會忍不住想去分一杯羹,字節跳動也不例外。

字節跳動先是使用金山雲等多家雲服務,待時機成熟,抖音、今日頭條等核心業務切換到自家火山引擎的IaaS服務。金山雲竟然淪爲字節跳動雲服務方面的“打工仔”。

03

回港上市並不能解“燃眉之急”

日前,金山雲向港交所遞交了招股說明書,擬港交所主板雙重主要上市,中金公司、摩根大通和瑞銀集團擔任聯席保薦人。

不禁深思,這能成了拯救金山雲的最後一根稻草嗎?

要想回答這個問題,就要了解金山雲回港上市的目的。

都知道,自美國新監管政策發布以來,中概股過得並不好。雖然金山雲沒有被列入美國證券交易委員會發布的退市名單中,但仍難逃巨大拋售的風波。

隨着金山雲回港上市,其在港股市場的股價不再受美國政策影響,估值有望回升。

另一方面,上市還能融資。據招股說明書顯示,金山雲擬將此次募資用於升級技術基礎建設、技術、產品及解決方案开發、通過战略合夥及投資拓展公司的生態系統。

本質上,這兩點又可歸結爲一點,那就是資金實力。但這對於金山雲而言很重要嗎?

筆者認爲未必吧。

金山雲可謂是含着金湯匙出生的,背靠着雷軍,“不愁”錢。

據企查查顯示,2012年成立至今,金山雲共經歷了9輪融資,合計不低於人民幣100億元,投資陣容堪稱豪華,不乏有IDG資本、光遠資本、驪悅投資、中民投資本等明星機構。

資料來源:企查查。

另據招股說明書顯示,截至2022年5月底金山雲的現金及現金等價物以及短期投資爲人民幣54.31億元。按照三年淨虧損40億元來看,還能再“揮霍”三年之久。

“不要把雞蛋放在同一個籃子裏,”如此精明的雷軍貌似忘了這條投資的黃金法則。

- 金山雲(KC)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“上市即巔峰”,金山雲緣何淪爲字節“打工仔”

地址:https://www.breakthing.com/post/17999.html