Keep的港股IPO之路再進一程。

近日,聯交所官網顯示,Keep向港交所遞交了更新後的招股書,激活了已經失效的上市程序,再次向“线上健身第一股”發起衝刺。

燒錢換流量?

優先股波動加深账面虧損

談到Keep的IPO,就離不开兩個字兒——虧損。

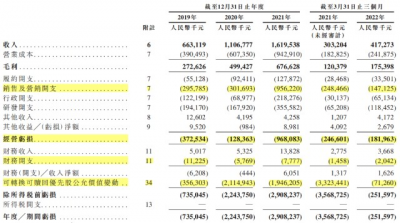

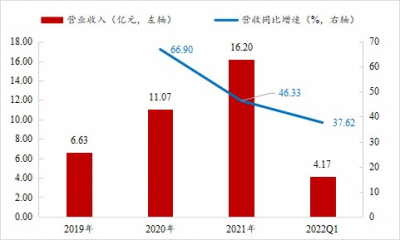

作爲一家线上起家的運動科技公司,Keep有着互聯網企業的通病,即“燒錢換流量”。招股書顯示,作爲中國最大的线上健身平台,Keep平台在2020~2022H1的平均月活躍用戶分別爲2970萬、3440萬和3770萬,在2021年及今年上半年的月活躍用戶鍛煉次數分別約17億次及11億次。而在營收方面,數據顯示,2019~2022Q1,Keep分別實現營收6.63億元、11.07億元、16.20億元和4.17億元。

這些離不开公司在宣傳推廣上的大額投入。財報顯示,2019~2022Q1,Keep的銷售及營銷开支分別高達2.96億元、3.02億元、9.56億元和1.47億元,佔當期收入的比重分別爲44.61%、27.26%、59.04%和35.26%。

不過,從目前的狀況來看,Keep的這條路怕是已經走不太通了。

具體來看,在用戶數據上,招股書顯示,2019~2022H1,Keep的月均會員留存率分別爲70.8%、73.3%、71.7%和69.4%,每名訂閱會員的月均鍛煉次數分別爲13.5次、10.9次、7.2次和8.2次,總體均呈現出下降的趨勢。此外,在2019~2022Q1,公司自每名訂閱會員產生的收入也分別爲196.5元、177.0元、170.0元和46.5元,下滑態勢明顯。

而在業績方面,招股書顯示,2020~2022Q1,Keep的營業收入同比增長率分別爲66.90%、46.33%和37.62%,雖爲正但放緩趨勢明顯。與此同時,高企的銷售費用也極大地吞噬了公司的利潤空間,數據顯示,2019~2022Q1,Keep的年度/期間虧損額分別高達7.35億元、22.44億元、29.08億元和2.52億元。

數據來源:wind,機會寶

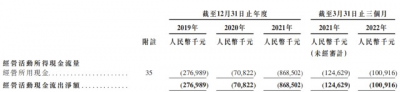

與此同時,從財務報表上我們也可以看到,同時段內,Keep的財務开支分別爲1122.5萬元、576.9萬元、777.7萬元和204.2萬元,遠高於財務收入;公司的經營活動現金流出淨額也是分別爲2.77億元、7082.2萬元、8.69億元和1.01億元。

不過,機會寶注意到,在影響Keep淨利潤的多項因素中,還有一項是可轉換可贖回優先股公允價值變動。根據IFRS准則(國際財務報告准則,港股使用)相關規定,由於可贖回可轉換優先股無法滿足權益工具特徵,應歸爲以公允價值計量且其變動計入(當期)損益的金融負債,其公允價值變動以及公允價值變動損益要分別計入相關科目的貸方和借方。這也意味着,優先股的公允價值越高,對利潤的負面影響越大。

其實,不只是Keep,小米、依圖以及曠視科技等企業的優先股也都曾被劃爲以公允價值計量且其變動計入當期損益的金融負債,這也爲他們帶來了同樣的難題。

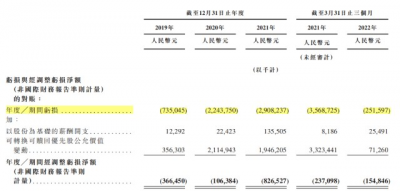

無奈的是,即使剝離了優先股公允價值變動對淨利潤的影響,Keep也依舊難逃虧損的命運。招股書顯示,在剔除以股份爲基礎的薪酬开支以及可贖回可轉換優先股公允價值變動的影響之後,2019~2022Q1,Keep年度/期間經調整的虧損淨額(非國際財務報告准則計量)依然分別爲3.66億元、1.06億元、8.27億元和1.55億元。

“我們的經調整虧損淨額(非國際財務報告准則計量)從2019年的人民幣366.5百萬元收窄至2020年的人民幣106.4百萬元。由於我們對長期盈利能力的信心加強,我們於2021年策略性地增加了我們在流量獲取和品牌推廣方面的支出,以進一步獲取、激活及挽留用戶。”Keep也曾表示。

兩大主營業務毛利率下滑

曾存多筆關聯方資金拆借

更進一步來看,除了營收增速及月均會員留存率等有所下降之外,近年來,Keep兩大主營業務的毛利率也在不斷下滑。

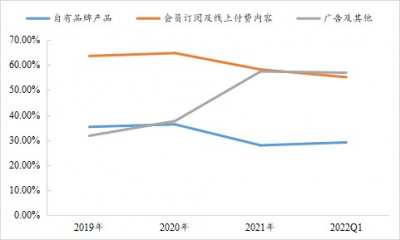

據悉,Keep目前的收入來源主要包括三大塊:自有品牌產品銷售、會員訂閱及线上付費內容以及廣告及其他服務。其中,自有品牌產品銷售貢獻的收入最多,佔比在50%以上,而剩余兩大業務的收入佔比則分別爲38.66%和10.37%(2022Q1數據)。

“我們有多元的商業化模式,包括會員訂閱及在线付費內容、自有品牌產品以及廣告及其他服務,該等商業化模式之間相輔相成。我們的訂閱會員能夠獲得優質服務,如獨家健身課程、直播課、人工智能輔助個性化健身訓練計劃,以及我們自有品牌產品的折扣。我們亦提供廣泛的自有品牌產品,包括智能健身設備、健身裝備、服飾和食品,其在自營商城和第三方電商平台上銷售。此外,憑借中國最大的在线健身用戶群,我們吸引了品牌和商家購买我們的廣告服務”。

但是,經機會寶計算發現,自2019年至今年一季度末,除了廣告及其他服務的毛利率有所上升外,Keep其他兩大主營業務的毛利率都有不同程度的下降。

數據來源:機會寶

與此同時,在收現能力上,Keep在近幾年的表現也有所欠佳。

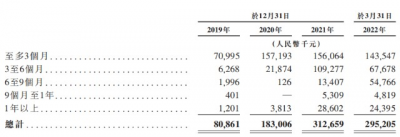

招股書顯示,截至2019年、2020年及2021年12月31日以及2022年3月31日,Keep的應收账款總額分別爲8090萬元、1.83億元、3.13億元和2.95億元,信貸虧損撥備分別爲95.3萬元、220萬元、230萬元和250萬元,均呈現出逐年遞增的態勢。

而在账齡結構方面,同時段內,公司3個月以內應收账款的佔比也在不斷降低。據機會寶計算,2019~2022Q1,Keep3個月以內應收账款的佔比分別爲87.80%、85.89%、49.92%和48.63%。

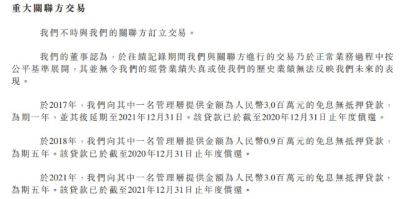

值得注意的是,除了上述財務上的問題以外,Keep在報告期內還存在多筆關聯方資金拆借,且均爲免息無抵押貸款,所涉金額共計690萬元。此外,公司還從第一大股東王寧手中購入了其全資擁有及控制實體所持的E系列優先股,總對價2200萬元。截至去年年末,相關款項仍有220萬元尚未支付且被記錄爲其他流動負債。

編輯:仝倩茹

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【IPO棱鏡】Keep港股IPO:優先股波動加深账面虧損 兩大主營業務毛利率承壓

地址:https://www.breakthing.com/post/18029.html