雷達財經出品 文|孟帥 編|深海

9月14日,叮當健康終於順利在港交所敲響上市之鐘。

掛牌首日,叮當健康的开盤價格爲12.34港元/股。截止9月14日收盤,叮當健康報收12港元/股,與發行價持平,叮當健康的最新市值爲160.98億港元。

然而,叮當健康市值超過百億港元的背後,卻是連年不斷的虧損。招股書顯示,叮當健康上市前的2018年至2021年的期內虧損分別爲1.03億元、2.74億元、9.2億元、15.99億元,四年累計虧損達到28.96億元。

雷達財經注意到,以线上直營渠道爲主、一度靠“28分鐘送藥上門”口號切入在线醫藥賽道的叮當健康,卻也遭到不少消費者對於其配送服務的質疑。

與此同時,叮當健康所處的互聯網醫療行業,競爭仍十分激烈。除了阿裏、京東、美團等巨頭下場外,一衆藥品流通類軟件也緊緊盯着叮當健康的市場份額。

耗時一年多,叮當健康終圓上市夢

9月14日,港股又有一家數字零售醫藥類型的上市公司誕生,這家公司便是成立於2014年的叮咚健康。

雷達財經了解到,叮當健康由現年60歲的楊文龍一手打造,而在推出叮當健康之前,楊文龍還曾創辦過康美醫藥,廣告橫掃電視熒屏的婦炎潔洗液正是康美醫藥旗下推出的產品。

2001年,楊文龍組建成立了仁和集團,並在成立不久後先後完成對樟樹齊力制藥有限公司、銅鼓威鑫制藥有限公司、峽江三力制藥廠的收購兼並,不斷擴張自己的商業版圖。

2014年,外賣等O2O模式興起之時,眼光獨到的楊文龍意識到這一模式在醫藥健康領域的可行性,後續楊文龍便順勢推出了叮當快藥這一軟件,正式开啓了自己新的創業旅程。

去年6月,叮當健康便向港交所遞交了上市申請,但半年後,叮當健康的上市申請“失效”。直到今年3月,叮當健康再次向港交所遞交上市申請,重新激活上市進程。五個月後的8月18日,叮當健康正式在港交所披露通過聆訊後的招股書,开展招股、掛牌上市工作。

招股書顯示,叮當健康此次全球共計發售3353.7萬股,其中香港公开發售部分獲約7.2倍超額認購,國際發售部分獲約1.7倍超額認購。

陽光保險、Harvest和Jumpcan作爲基石投資者,參與了叮當健康本次發行,前者一共認購3800萬美元,其中,陽光保險認購2500萬美元,Harvest認購1000萬美元,Jumpcan認購300萬美元。

對於此次募集的資金,叮當健康表示,約45.0%用於業務擴張,約15.0%用於優化技術系統及運營平台,約10.0%用於提升服務及業務,約20.0%用於對公司經營的醫療產業價值鏈,進行潛在投資及收購或战略合作,約10.0%用於營運資金及其他一般公司用途。

此番成功登陸資本市場,叮當健康集團董事會主席兼總裁楊文龍表示,公司將一如既往的抓住機遇、乘風破浪,充分發揮數字科技優勢,積極擴大業務規模,通過智能化、精細化運營不斷提升業績,致力以綠色、長期、可持續的發展回報廣大投資者。

雷達財經注意到,叮當健康在上市之前,便備受資本寵愛。天眼查顯示,在此次上市之前,叮當健康曾累計獲得過7輪融資,其中多輪融資的融資規模在3億元人民幣至2.2億美元不等,其背後的幕後投資陣容也十分龐大,包括軟銀中國資本、招銀國際、中金、天壹資本、龍門投資、海盈基金、泰康人壽、同道資本等在內的多家知名機構都參與了叮當健康的融資。

去年6月,叮當健康完成了上市前的最後一輪融資,該輪融資由TPG亞洲基金、奧博資本、鴻爲資本聯合領投,璞林資本、蘭馨亞洲、夏焱資本、盈科資本等投資機構跟投,融資金額達到2.2億美元。

值得一提的是,軟銀中國資本是叮當健康較早的機構投資者,並且三度參與叮當健康的融資。對此,軟銀中國資本的合夥人江敏表示,“國內數字醫療整體還處在商業化的早期階段,叮當健康具有更廣泛的市場空間,期待IPO成爲叮當健康新的起點,用更好的數字醫療產品服務更廣泛的人群。”

四年虧損超28億元

招股書顯示,叮當健康2018年至2021年分別錄得5.85億元、12.76億元、22.29億元、36.79億元的營收,復合年增長率約爲84.6%。其中,去年叮當健康的營收增速爲65.07%,低於2019年、2020年118.19%、74.71%的營收增速。

今年第一季度,叮當健康的營收爲9.87億元,與上年同期的7.8億元相比增長26.6%,但增速仍低於去年同期的55.9%。

即使叮當健康如今成功登陸港股,但其目前卻仍未解決盈利難題。招股書顯示,2018年至2021年,叮當健康的年內虧損分別爲1.03億元、2.74億元、9.2億元、15.99億元,其虧損呈現出逐年擴大的趨勢,四年累計虧損達到28.96億元。同期,叮當健康的年內虧損率分別爲17.6%、21.5%、41.3%、43.5%,該指標在四年的時間裏不斷上升。

到了今年第一季度,叮當健康仍舊沒能扭轉虧損的局勢。第一季度,叮當健康的期內虧損爲4.04億元。換言之,叮當健康今年一個季度的虧損,就分別佔到其去年和前年期內虧損的25.27%、43.91%,是其2018年、2019年全年期內虧損的3.92倍、1.47倍。

招股書顯示,按收入劃分,叮當健康的營收主要來自兩個方面,分別爲藥品及醫療健康業務和其他業務,其中叮當健康藥品及醫療健康業務2018年至2021佔總收入的比重分別爲96.2%、98.1%、98.9%、96.8%,該項收入的佔比常年穩定在95%以上。

雷達財經注意到,貢獻叮當健康九成以上營收的藥品及醫療健康業務,銷售渠道分爲线上直營、業務分銷和线下零售。其中,2018年至2021年,叮當健康线上直營渠道貢獻的收入佔到藥品及醫療健康業務所有渠道的比重分別爲69.3%、72.5%、76.9%、72.5%,基本維持在七成左右。

然而,线上直營渠道貢獻最多營收、以“28分鐘送藥上門”爲服務口號的叮當健康,卻也遭到不少消費者的質疑。截至發稿,黑貓投訴平台上與叮當快藥有關的投訴多達487起,消費者反饋的問題主要涵蓋下單後未收到貨、送貨超時、騎手配送提前點擊確認送達、漏送、用戶取消訂單難、產品質量不合格等。

此外,叮當健康的獲客成本也在不斷攀升。招股書顯示,2018年至2020年,叮當健康自營线上平台线上直營平均用戶獲取成本分別爲5.9元、10.3元、6.9元,到了2021年和今年前三個月,該成本直接飆升至18元以上。

對此,叮當健康解釋稱,2021年平均用戶取得成本的增加,主要與新开設大量的智慧藥房、爲提升品牌知名度而與各種新興及日益受到關注的线上流量平台开展額外合作以及保持與當前流量平台合作、業務拓展至新的經營城市等有關。

巨頭下場,賽道“內卷”

據弗若斯特沙利文報告顯示,若按2021年的收入計算,叮當健康是中國即時到家數字藥房行業最大的產品及服務提供商,其市場份額達6.8%。

在不同的細分條件下,叮當健康優勢並不明顯。目前不少互聯網巨頭早已在數字醫療領域有所布局,如阿裏旗下的阿裏健康、京東旗下的京東健康等,且京東健康、美團、餓了么都盯上了醫藥及時配送賽道的蛋糕。

據弗若斯特沙利文報告顯示,若按2021年的收入計算,叮當健康在中國數字零售藥房行業排名第三,其市場份額爲1%,但叮當健康與處於中國數字零售藥房行業第一、第二的服務提供商仍存在較大的差距,排名前二的對手在市場上所佔的份額分別爲10%、6.5%,而外界猜測排名第一和第二的選手,極大可能正是京東健康與阿裏健康。

不過,已經在港交所上市的阿裏健康、京東健康,今年在資本市場上的表現平平。截至9月14日收盤,阿裏健康報收4.3港元/股,最新市值爲581.37億港元;京東健康報收51.05港元/股,最新市值爲1622.57億港元,兩個互聯網醫藥巨頭的市值年內分別蒸發1124.86億港元、792.91億港元。

但即便如此,叮當健康目前約160億港元的市值,與兩位搶先登陸資本市場的“前輩”相比,仍存在一定的差距。

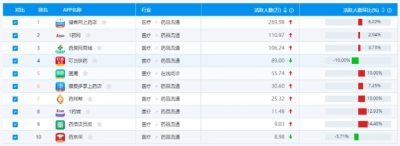

除了巨頭,叮當健康還面臨別的對手向其發起的挑战。易觀千帆數據顯示,以8月的月活數據作爲參考,叮當健康早在2015年便推出的叮當快藥,沒能成爲8月藥品流通類軟件的前三甲。健客網上藥店、1藥網、藥房網商城分別以269.98萬、110.97萬、106.24萬的月活將叮當快藥甩在身後,且前述三者的月活環比分別實現6.22%、2.94%、3.73%的增長。

同期,叮當快藥憑借89萬的月活排在同行業8月月活的第四位,且叮當快藥是榜單前九中唯一月活環比出現下降的軟件,8月叮當快藥的月活環比下降10%,而與之對應的是,如醫鹿、康愛掌上藥店等榜單排名在叮當快藥之後的多款軟件,8月月活環比增幅均超過7%。

叮當健康相關負責人表示,5G、物聯網等信息技術的革新仍在進行中,在醫藥電商下半場,如何提升數字科技的應用及行業轉化能力,以科技之力提升各環節的運行效率是企業需求持續思考的。對於醫藥電商行業,用戶的最終需求不是藥,而是維持健康或恢復健康。叮當健康以“28分鐘送藥上門”服務作爲切入點,但並不會止步於此。

上市之後,叮當健康能否成功“回血”?雷達財經將持續關注。

- 叮當健康(09886)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:四年虧損超28億元,“流血上市”的叮當健康“群狼環伺”

地址:https://www.breakthing.com/post/18116.html