8月31日,海銀控股發布2022年年報。盡管期內全國多地受到新冠疫情影響(包括海銀控股總部所在地陸家嘴),一些线下活動不能如期开展,但公司2022財年依然取得了優異成績,衆多關鍵數據仍保持中高速增長。

一、 海銀控股中報關鍵數據復盤。

海銀控股淨收入從2021財年的18.344 億元增長5.9%至19.421 億元;

淨利潤2.36億元,同比增長13.6%;

營業利潤率從2021財年的15.4%提升至2022財年的16.8%;

客戶總數由2021年的12.7萬人增加至今年的14.1萬人,同比增長10.8%;

活躍客戶數量從2021年的3.8萬人增加至4.37萬人,同比增長15.1%。

年內,部分同業受疫情影響,客戶數量和管理資產規模下滑。服務於高淨值客戶的海銀財富,擁有线上+线下雙渠道,財富管理+健康管理的雙輪驅動模式,經營表現愈發穩健。

二、 海銀控股產品+渠道雙管齊下,做“大資管”時代堅定的破局者。

金融行業想做差異化業務非常難。

銀行業,早期只能通過理財、存款的高收益攬儲,經常需要補充資本。如今有一些銀行主打零售、復雜投融、新銀保,但受限於成本投入、人才梯隊和產品監管約束,產品端始終不能打通“最後一公裏”的痛點。

證券業,早在2018-2019年,華泰證券等頭部券商就开始籌劃“經紀”轉“投顧”試點了。企圖通過“AI+投顧”的方式擺脫賣方的定位,迎接資管時代的到來。不過,據教主觀察,部分所謂的投顧產品中依然強推/搭售該機構旗下的投資產品。我曾看到一款投顧產品,持倉基金多達15只,7成產品出自該基金公司。其中不乏基金持倉交叉重疊的現象,並不能夠解決投資者“增厚收益率”、“降低波動性”兩大難題。

保險業,客戶去到營業部通常是买保險,相比於銀行和券商,缺乏財富管理的場景。年初,國內保險公司養老理財產品獲批全國試點,但因與年金險、分紅儲蓄險的定位有所重合,且養老理財價值率偏低,保險業銷售的意愿不強。

現如今,國內三大金融機構表面上完成了財富管理轉型,但終端銷售人員仍受制於KPI,賣方的靈魂沒有改變。教主總結了一下,國內金融機構投顧轉型不徹底主要受兩個方面的影響:

(一)產品力不足。國內財富管理機構多數缺乏全球視野,主要投資標的仍是A股。A股市場“牛短熊長”的宿命尚未破除,缺少適合的風險對衝手段,“抱團”之風濃重,產品收益率不穩定、淨值波動較大的情況時有發生!要知道,年內國內各類銀行提前終止運作的理財產品已超40款,多數是爲了控制虧損。

(二)投教未能解決客戶實際問題。目前很多機構投顧都擁有“陪伴式”投教服務,形式以线上的文字、視頻方式爲主,內容更新周期短則一個月,長則一個季度。財富管理機構的客戶群大多是非專業人士,低頻投教的作用存在,但比較有限!

而深耕財富管理的海銀控股能夠較好地解決上述問題。

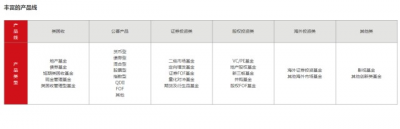

海銀控股可爲客戶提供定向增發基金、期貨及衍生品基金、VC/PE基金、並購基金、創新類基金等多樣化的國內產品。此外,海銀控股還能爲客戶提供多種類型的海外證券投資基金,產品種類非常豐富。

海銀控股可運用智能資產配置系統——“優配通”,助力理財師在线上爲客戶量身定制方案。@海銀控股 在各財經平台的投教內容是每日一更或多更,能夠較爲及時地爲投資者解讀市場熱點。公司又擁有线下88個城市的178家財富中心,可與客戶面對面交流,爲投資者解決投資中遇到的實際問題。這與线上直播、文字偏主觀的觀點輸出是不同的。

2022財年,海銀控股理財師總人數近1700名,同比增加7.1%,人均產能繼續領先同業。

從結果來看,海銀控股產品+全渠道觸客的優勢顯著:

2022年6月底,持有海銀控股理財產品的投資者數量爲9145.40萬個,同比增長49%。其中,個人投資者數量爲9061.68萬人,佔了99.08%的絕大多數。海銀控股財富管理板塊“新增資產配置規模”創財年歷史新高,達到797.7億元人民幣。

高淨值客戶對海外資產配置需求較高。海銀控股的客戶中,超90%的EAM(外部資產管理業務)客戶是按照“全權委托方式”來進行投資,客戶往復配置率高達80.8%,說明客戶對海銀控股“全球化視野”高度信任!

海銀控股創投基金、私募基金產品和對衝基金產品成交額同比分別增長111.8%和98.0%,帶動公司資產管理規模也從2021年6月30日的20億元增長120.5% 至45億元。

三、海銀控股加碼健康管理,打破金融行業“低粘性”宿命。

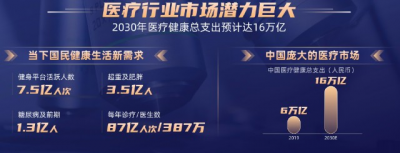

金融機構歷來客戶粘性較弱,投資者很容易因爲別家產品回報率高一點、費率低一些就轉投其他機構。而發達國家如聯合健康、凱撒醫療,通過金融+健康產業的模式,爲客戶提供更多層次的服務,已被驗證是行之有效的經營模式,也符合《“健康中國”2030》規劃綱要、《“十四五”國民健康規劃》的題中之義。

2019年我國醫療市場規模約6萬億,預計到2030年將達到16萬億。

生老病死被稱爲“人生四苦”,目前社會關注度較高的是老齡化。去年5月份,第七次人口普查結果顯示,我國65歲以上老年人佔全國人口的比例爲13.5%。僅在去年末,我國65歲以上老年人口比例就來到了14.2%,呈加速上升趨勢。

不可否認,錢是養老不可或缺的,但錢並非萬能,一些失能、失智的老人,他們缺乏對財富的支配能力。於是,我在寫中國平安保險+醫療的時候經常用到一個詞叫“全生命周期照護”。除平安之外,海銀控股亦有醫療生態布局。

人平凡的一生中充滿了“不公平”,但高考、醫療除外。高考是千軍萬馬都要過的獨木橋。而醫療,我國是以公立三甲爲主的醫療體系,不論個人財富體量如何,看病都要排隊!數量最少的三級醫院承擔患者最多,一級醫院牀位利用率卻不足50%。

國內中產階級、高淨值人群普遍希望擁有更方便、專業的醫療資源。

2022年1月和8月,海銀控股相繼收購了“大醫生醫療股份有限公司”和“生命匯”的多數股權。整合北京、上海、廣州一线、強二线醫療資源/名醫,爲客戶提供线下綜合連鎖門診、线上互聯網醫院兩種問診方式,覆蓋慢病管理、延緩衰老、重大疾病預防等多專科醫療服務,打造“全生命周期”照護體系,徹底打破金融行業低粘性的宿命。

8月26日晚,中國證券監督管理委員會、中華人民共和國財政部與美國公衆公司會計監督委員會(PCAOB)籤署審計監管合作協議,“預摘牌”的風險性有所釋放,當日中概股應聲大漲。目前海銀控股市盈率(TTM)僅爲5倍多,與國際財富管理公司瑞銀相比,估值要低30%。

最後,隨着人口紅利見頂,我國中長期實際利率還將走低,居民手中的資金需要保值增值的出口。成立16年,財富管理+健康管理比翼齊飛的海銀控股值得信賴。@天天精華君

- 海銀控股(HYW)

- 華泰證券(601688)

- 聯合健康(UNH)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海銀控股2022年年報解讀—活躍客戶數創新高,健康+財富管理兩翼已極具競爭力

地址:https://www.breakthing.com/post/18224.html