年初IPO申請失效後,Keep於9月6日再度向港交所遞交IPO招股書。但新的招股書似乎並未打消外界對Keep的疑問。

作爲國內最大的线上健身平台,Keep在細分賽道中闖出了一片天,並收獲了近4000萬月活用戶。但另一邊,互聯網公司的“通病”也在Keep身上盡數體現,三年多的時間,Keep的累計虧損已超過61億元,距離盈利遙遙無期。

更值得注意的是,Keep的商業模式目前仍被市場所質疑。此外,在疫情之下,健身到底是不是一門好生意,也尚未有定論,因此,當前留給Keep的考驗還有很多。

業務收入靠“賣貨”

了解到,在創立初期,Keep定位的是內容和工具。在用戶規模擴大後,Keep便將業務版圖擴展至智能硬件、健康食品、线下健身房等更多領域中,並提出要打通线上和线下,圍繞“喫穿用練”爲用戶提供一站式運動解決方案。

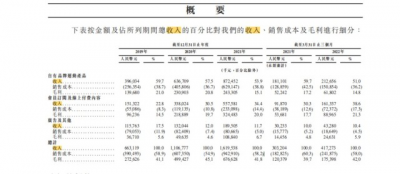

招股書顯示,截至今年一季度,公司的自有品牌運動產品營收爲2.13億元,佔比達到51%,業務佔比最大。2021年全年,Keep自有品牌產品的營收達到了8.72億元,佔比53.9%。第二大業務板塊才是會員訂閱及线上付費內容,一季度營收爲1.61億元,佔比升至38.6%。廣告及其他業務佔比爲30.4%,營收爲4328萬元。

可見,當前Keep最大的業務收入來自“賣貨”。根據招股書,公司自有品牌產品包括Keep智能單車、手環、體重秤、跑步機等等。數據顯示,截至2022年6月30日,Keep已累計賣出大約10.8萬台Keep智能單車、150萬條Keep手環、100萬台Keep智能秤、19.7萬台跑步機。

另外,注意到,2019年、2020年、2021年及2022年上半年,Keep所錄得平均月活躍用戶(包括付費及非付費用戶)分別爲2180萬名、2970萬名、3440萬名及3770萬名。2021年及截至今年上半年,Keep的月活躍用戶共計貢獻了約17億次及11億次的鍛煉次數。按照這個數字計算,Keep已是中國最大的线上健身平台。

在互聯網的下半場,市場進入存量階段,對於一個“初創型”的互聯網公司而言,要獲取用戶增量更是十分困難,但在這樣情況下,Keep還是在細分賽道中站住了腳。數據顯示,在每名月活用戶貢獻收入方面,2019年、2020年、 2021年及2022年第一季度,分別爲30.5元、37.2元、47.1元及12.2元,金額也在逐步提升。

但值得注意的是,盡管公司已是最大的健身平台,但Keep似乎已進入了用戶留存的瓶頸期。招股書顯示,2019年至2020年,Keep的月均會員留存率一直徘徊在70%左右,然而今年上半年,該指標跌破70%大關。

這或許也跟线上健身的屬性密切相關,在缺少督促機制的情況下,用戶很容易流失,而當會員留存進入平台期後,公司的問題也在加速暴露。

公司尚未實現盈利

注意到,2019年、2020年、2021年以及今年一季度,Keep整體毛利率分別爲41.1%、45.1%、41.8%及42.0%,表現十分穩健。

但從盈利上看,公司的業績則不容樂觀。數據顯示,今年一季度,Keep實現收入4.17億元,同比增長37.6%,但同期內,公司淨利潤虧損達到1.55億元,去年同期虧損2.37億元。也就是說,即使公司的營收一直在穩步上漲,但Keep至今仍未探索出一條屬於自己的盈利之路。而究其原因,或許可以歸結爲以下兩點:

第一,從前文的數據也可以看出,當前公司最大的收入來源就是健身器材的售賣。但Keep硬件主要採用代工貼牌的模式,其硬件利潤率僅有不到40%毛利率,低於行業利潤率50-55%。

此外,Keep的累計注冊用戶只有3億,月活也只有4000萬,與其動輒幾億月活的電商或是種草平台來講,Keep的體量相對較小。更重要的是,健身產品具有非消耗性,購买頻率較低,對於Keep用戶來說,其購买行爲更像是一錘子买賣。因此,Keep上的留存的用戶很難貢獻持久的購买力。

當然,公司爲了解決這個問題,就會持續大投入的推廣以獲取新用戶或者新訂單,而這也是造成Keep難以實現盈利的第二點原因。

招股書顯示,2019年、2020年,Keep用於銷售及營銷的开支分別爲2.96億元、3.02億元,2021年該項支出則直接飆升至9.56億元。Keep亦在招股書中提到,“战略性地增加了流量獲取和品牌推廣方面的支出,以進一步獲取、激活和留住用戶”。

但我們也可以看到,如此大的投入與公司的賺錢能力並不成正比。雖然“燒錢換增長”是互聯網公司的慣用套路,但這顯然不是一種健康的經營模式。一是這種燒錢模式到底能維持多久?二是在如此大投入下,獲客成本會不會越來越高?若一旦沒有那么多錢投入,Keep的核心增員又是否會出現下降?

這些都是留給Keep的挑战。

健身到底是不是一個好賽道

根據灼識咨詢報告,中國的在线健身市場預計將從2021年的人民幣3701億元增長到2026年的人民幣8958億元,復合年增長率爲19.3%。

從劉畊宏的火爆也可以看出,國民對健身的需求只增不減。《抖音運動健身報告》顯示,2021年,抖音運動健身視頻數量同比增長134%,健身類主播漲粉同比增加208%。

但是,作爲线下的健身行爲本身無法完全轉移到线上,這就給线上的健身平台帶來了很多考驗,比如,如何解決用戶體驗感大幅降低的問題,由於缺少面對面的交流,线上用戶練習時體驗感會明顯變弱,同時教練教學的成本也有所增加。

因此,即使是立足线上的健身平台也依然無法徹底離开线下空間。

今年2月,Keep也宣布重啓线下場景,並稱將加大對线下門店Keepland的投入力度,推出“Keep優選健身館”計劃,全部門店的團操課程均降爲每節49元。公司表示,未來一年,Keep優選健身館計劃門店數量將達到100家,教練數量超過300位。

實際上,這也並非Keep首次布局线下。早在2018年,Keep就在一线城市布局线下門店Keepland,在創始人王寧的設想中,它可能會成爲城市的基礎設施,“未來在城市的每一個街區都會有一塊空間屬於體育運動,Keepland就應該承載這樣的使命”。

但這樣的小規模團課一直未見水花,2020年疫情到來之前,Keep關閉了北京、上海部分店。

事實上,受疫情影響,健身房的生意一直不穩定,據《2021年度中國健身行業數據報告》顯示,2021年全國廣義健身類場館數約14.9萬家,相比2020年下滑了5.1%,其中商業健身俱樂部41917家,環比下滑5.39%,健身工作室51939家,環比下滑3.01%,金吉鳥健身、浩沙健身等連鎖健身品牌中的老大哥在2021年相繼落幕。

因此,對於Keep來說,無論是立足线上還是立足线下,都有棘手的難題待解。

在招股書中,Keep表示,公司在2019年宣布啓動“多元化發展路徑”,而如今,公司的營收收結構逐步進化爲今天的三大收入支撐。但公司也表示,作爲一家初創型公司,“Keep一直專注於探索一個合適且可持續的商業模式,而不是尋求立即的財務回報或盈利,以便爲我們的長期發展打下堅實的基礎。”

也就是說,目前對於Keep而言,還處於一種摸着石頭過河的階段。不過,這不僅僅對Keep的考驗,整個互聯網健身行業,也都在等待Keep的答卷。(本文首發鈦媒體,作者|於瑩)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:謀求“健身第一股”,Keep該如何“Keep”?| IPO速遞

地址:https://www.breakthing.com/post/18240.html