在估值泡沫破滅的幾大賽道中,人工智能是曾經最炙手可熱、如今又讓每一位置身其中的投資人感到寒意徹骨的行業。想當初,無數頂級風投擠破腦袋要投資的AI標的,現在已經淪落至屢屢被交易所拒之門外的窘境。第四範式就是最新的一個樣本。

9月5日,北京第四範式智能技術股份有限公司再度向港交所主板遞交上市申請,高盛、中金公司爲聯席保薦人。值得注意的是,這是這家人工智能公司第三次衝刺港交所。

2021年8月,第四範式首次向港交所遞交招股書,但6個月後,因未能在期限內通過聆訊,第四範式申請狀態轉爲“失效”;2022年2月23日,第四範式再次遞交港股招股書。然而,六個月後,第四範式依舊未能通過聆訊,其招股書8月23日再次“失效”。

一年3次衝刺IPO背後,第四範式難以掩飾其渴望盡快上市融資續命、幫助資本套現出局的衝動。

三年半虧損38.5億元

招股書顯示,第四範式是一家人工智能軟件平台,專注於提供以平台爲中心的人工智能軟件,使企業能夠开發其自有的決策類人工智能應用。灼識諮詢報告顯示,以2021年收入計,公司在中國以平台爲中心的決策類人工智能市場(人工智能細分領域)佔據最大市場份額。

招股書稱,第四範式已在金融、零售、制造、醫療、能源、互聯網等領域成功落地上萬個AI應用,其中金融、能源與電力是對營收貢獻最大的兩大行業,去年佔比分別爲28.6%、21.9%。

截至2022年6月底,第四範式擁有197名客戶,其中包括74名標杆用戶(財富世界500強企業及公衆上市公司),標杆用戶貢獻收入佔比超過50%。

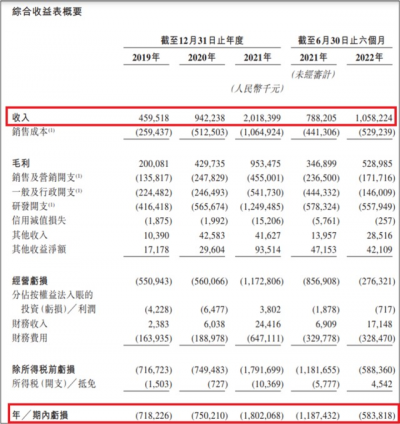

在營收方面,第四範式在2019年-2021年分別爲4.60億元、9.42億元、20.18億元;2022年上半年,該公司營收達10.58億元,同比增長34%。

營收數據雖然增長迅猛,但第四範式和其他AI平台一樣,都是自帶“連續虧損”標籤。截至2019年、2020年、2021年及2022年6月30日,第四範式分別虧損7.18億元、7.50億元、18.02億元以及5.84億元,過去三年半,第四範式累計虧損38.54億元。

經營持續虧損,表現在財務報表上,是第四範式的現金流持續流出。截至2019年、2020年、2021年以及2022年6月30日止的六個月,第四範式經營活動所用現金淨額分別爲3.95億元、4.53億元、7.7億元及3.56億元。截至2022年6月30日,第四範式的流動現金資源約39.2億元,其中包括14.21億元的現金及現金等價物。

第四範式手持現金主要來自過去7年的多輪融資。招股書顯示,自2015年8月至2021年6月,第四範式通過融資獲得了約10億美元資金。其中2019年獲得約10.29億元、2020年獲得約9.42億元,2021年獲得約42.1億元。

6年估值飆升109倍

隨着不斷融資,第四範式的估值也水漲船高。

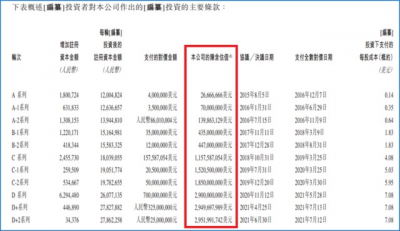

招股書顯示,2015年8月A輪融資後,第四範式投後估值僅2667萬美元;2016年7月,A2輪融資完成後,第四範式估值爲1.4億美元;

2017年11月,B1輪融資後,第四範式估值飆升至4.35億美元;

2018年10月,C輪融資後,第四範式估值漲至11.58億元;2019年7月,C1輪融資後估值爲15.2億美元;2019年12月C2輪融資後估值爲18.5億美元;

2020年11月D輪融資後估值爲29億美元;

2021年4月,D+輪融資後估值爲29.5億美元;

2021年6月,D+2輪融資後估值爲29.52億美元。

從2667萬美元到29.52億美元(約合200億元人民幣),6年時間增長了109倍。

第四範式估值瘋漲100多倍,最大的受益者是創始人團隊和背後的風投資本。

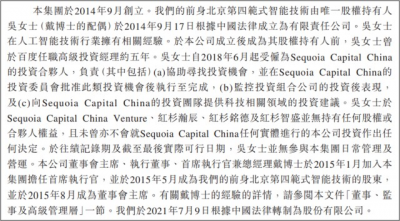

招股書顯示,第四範式成立於2014年9月,創始人爲戴文淵及楊強、陳雨強以及胡時偉,這四名核心成員都曾在百度工作過。CEO戴文淵曾擔任過百度鳳巢系統的負責人,指導了百度相關搜索、百度大腦、個性化營銷等多個產品。第四範式背後的資本包括紅杉資本、騰訊、聯想創投、春華資本、工商銀行、農業銀行、中國銀行、建設銀行、交通銀行等。

招股書顯示,IPO前,戴文淵與其妻子吳茗、北京新智、範式投資、範式隱元、範式出奇及範式天琴持有第四範式股份41.18%,其中戴文淵直接持股爲24.25%,通過範式投資持股爲14.61%,通過範式隱元持股爲2.31%。Sequoia Capital China Venture(紅杉中國)持有7.37%的股份,Sequoia Capital China Venture的實際控制人爲紅杉合夥人沈南鵬。此外,紅杉中國合夥人周逵通過紅杉瀚辰、紅杉智盛、紅杉銘德分別持有第四範式IPO前1.95%、0.94%、1.45%的股份,合計持有股份4.34%。此外,博裕資本持股3.23%,騰訊持股0.71%。

按200億元估值計算,戴文淵與其妻子吳茗掌控的股份估值約80億元;紅杉資本持股估值約24億元。

創始人妻子成紅杉合夥人或涉利益衝突

很有意思的是,戴文淵的妻子、第四範式的聯合創始人吳茗是紅杉中國的投資合夥人。

根據招股書披露,第四範式於2014年9月由吳茗創立,當時北京第四範式智能技術的唯一股東就是吳茗。吳茗的職業背景介紹是“百度高級投資經理5年”。但是,2018年6月,吳茗神奇地成爲紅杉中國的投資合夥人,負責幫助紅杉尋找投資機會並監控投資組合公司的投後表現,向紅杉投資團隊提供科技相關領域的投資建議。

招股書強調稱,吳茗沒有在紅杉任何實體中持有股權或合夥人權益,且未曾也不會就紅杉進行的投資做出任何決定。

簡而言之,紅杉聘請了第四範式創始人的妻子擔任合夥人,但又不就紅杉的投資做“任何決定”,這是否可以理解爲一個顧問或榮譽職位?更有趣的是,第四範式也在招股書中聲明,吳茗在過往記錄期間,並未參與公司日常管理及運營。

吳茗既不參與第四範式的日常管理,也不在紅杉“做任何投資決定”,是否意味着她只是一個佔有職位的“花瓶“或”吉祥物“?不然如何解釋”創始人之一“和”投資合夥人“如此顯赫的頭銜?

話說回來,紅杉爲何一定要聘請在風投圈毫無知名度、沒有過往業績證明的吳茗擔任合夥人呢?要知道,百度高級投資經理和紅杉合夥人之間的距離,可比百度到紅杉總部的距離還要遙遠。

吳茗到底對紅杉有什么貢獻?

2014年9月,北京第四範式智能技術有限責任公司注冊成立,吳茗是法定代表人兼唯一股東;2015年,戴文淵替代吳茗成爲公司法定代表人,同時公司股份也變成兩人共同持有;也就是在2015年,紅杉資本(Sequoia Capital China Venture,SCC Venture)以400萬美元,獨家認購第四範式增資資本約合1800萬元人民幣;2016年,紅杉資本中國再度以140萬美元參與增資;同一年,紅杉銘德以1918萬元參與增資;在B輪融資時,紅杉智盛以616萬美元參與增資,並以300萬美元參與C輪融資;2020年,紅杉瀚辰以6000萬美元參與第四範式D輪融資。

直到2018年,吳茗仍然是第四範式的創始人兼股東(持股11.24%)。這意味着,紅杉請了一位自己參與了多輪融資的創業公司的創始人之一擔任自己的合夥人,這裏面是否存在利益衝突?這對於其他投資人、尤其是後續進入的國資來說是否公平?

如果要在A股科創板上市的話,第四範式必定會面對監管部門對紅杉與吳茗及第四範式之間利益關系的拷問,這些問題恐怕不是僅僅用一句“不持有股權、不作任何決定”就能糊弄過去的。

依靠收購擴大營收美化報表

在公司業務方面,第四範式主打to B大客戶战略,但實際業務拓展似乎並不順利,爲了衝刺上市,第四範式採用收購策略擴大客戶資源、短期內做高企業營收。

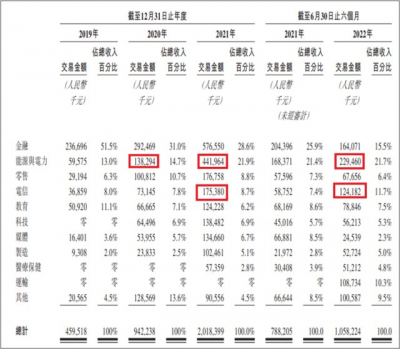

表現在營收數據上,我們可以注意到,2019年,第四範式的金融類客戶營收佔比高達51.5%,能源與電力客戶營收佔比13%,教育客戶營收佔比11%,電信客戶營收佔比8%,零售客戶營收佔比6.3%。

2021年,能源與電力客戶營收迅速提高,營收金額從1.38億元提高至4.42億元,佔比提升至22%。2022年上半年,來自能源與電力客戶的營收2.29億元,佔比21.7%,成爲收入最大來源。與此同時,來自金融客戶的收入只有1.64億元,佔比僅15.5%。

第四範式在能源電力領域的突破部分歸功於其對外收購行動。

2021年3月,第四範式斥資1.98億元購买廣州健新科技有限責任公司66.0%股權。廣州健新成立於2005年4月6日,是國內領先的能源電力行業數字化和智能化平台服務提供商。其主要從事向客戶銷售應用軟件及硬件產品、應用开發及顧問服務,並主要集中於能源及電力行業。廣州健新於2016年10月 24日在新三板上市,其後於2021年3月17日退市。退市前,其市值約爲人民幣2.25億元。

截至2018年、2019年、2020年,廣州健新營收分別爲1.35億元、1.54億元及1.91億元,淨利潤分別爲1520萬元、2840萬元及2700萬元。

招股書稱,自2021年3月31日(收購日期)起至2021年12月31日止期間,收購廣州健新業務爲第四範式貢獻收入約人民幣2.47億元及虧損淨額約2900萬元。

2021年6月30日,第四範式斥資2.45億元收購理想科技54.44%股權。理想科技於2000年創立,並於2002年推出其自主开發的IT運維軟件,是一家爲金融行業的客戶提供一站式運維自動化解決方案的領先軟件开發商。截至2018年、2019年及2020年,理想科技營收分別爲3500萬元、5000萬元及人民幣5220萬元。

自2021年6月30日(收購日期)起至2021年12月31日止,收購理想科技爲第四範式貢獻收入約4100萬元及虧損淨額約300萬元。

2022年6月30日,第四範式斥資1.19億元收購艾普工華科技(武漢)有限公司79.66%股權。艾普工華及其附屬公司主要於制造業從事提供智能平台及解決方案。根據招股書披露,2022年上半年,艾普工華營收約爲3600萬元,虧損約1200萬元。

實際上,作爲一家人工智能平台公司,落地商業化的道路任重道遠。第四範式爲在短時間內進入大量不同行業,獲取更多客戶,提高營收,美化財務報表,快速收購是唯一的可行之道。但長遠看,收購好比喫補藥,雖可解一時之憂,但並不能解決第四範式自身平台商業化落地難的難言之隱。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:第四範式三衝港交所,多輪收購美化報表,創始人妻子成紅杉投資合夥人或涉利益衝突

地址:https://www.breakthing.com/post/18290.html