“能夠上市,就是最大勝利。”

“能夠上市,就是最大勝利。”

來源:21tech(News-21)

作者:賀泓源

編輯:張偉賢

圖源:圖蟲

又一家中概股回歸。

9月15日,騰訊音樂公告稱,其已獲得在港交所主板二次上市的原則性批准,並已發布相關上市文件。本次騰訊音樂採用介紹上市(Listing by Way of Introduction)方式,不涉及新股發行與資金募集。其計劃於2022年9月21日开始掛牌交易,股票代碼爲“1698”。

值得注意的是,今年上半年,貝殼、蔚來汽車等中概企業也採用介紹上市方法登陸港股。

另據華泰證券測算,截至8月27日,滿足港股二次上市條件的中概股共有 35 家,總市值約 1.18 萬億港元。

有備無患

有備無患

騰訊音樂回港上市,最核心原因還是來自大環境。

2022 年初至今,赴美上市的中國企業數量驟減,除去疫情造成的影響外,中美兩國在中概股監管制度方面衝突的反復更是主因。

2021 年末,SEC (美國證監會)通過《外國公司問責法》修正細則、 發布《<外國公司問責法〉認定報告》,美國對中概股上市全面收緊。

2022 年 3 月以來,先後有約 150 家中概股企業被列入“預摘牌名單”,市場對於監管收緊加速的預期逐漸強化。8 月 26 日,證監會、財政部和 PCAOB (美國公衆公司會計監督委員會)籤署監管合作協議,市場擔憂邊際有所緩解。

上述合作協議依據兩國法律法規,按照對等互利原則,就雙方對相關會計事務合作开展監管監察和調查活動做出了明確約定,形成了符合雙方法規和監管要求的合作框架。該合作協議一定程度上緩解了市場對中概股退市極端情形的擔憂,也爲中美雙方對等地、高效地开展審計監管合作奠定基礎。

但此舉僅是後續一系列合作措施的第一步,具體落地情況仍有待 PCAOB 正式开展正式審查工作後才可以進一步判斷。

騰訊音樂就在上市文件中表示,倘若PCAOB無法審查或全面調查中國境內審計師,其在美國存托股份可能被退市,且其在美國存托股份可能被禁止在場外交易市場進行交易。

“可能頒布的《加速外國公司問責法案》將非審查年度的年數由三年減至兩年,因此導致我們的美國存托股份被禁止進行場外交易或退市之前的期限縮短。倘該法案獲通過,我們的美國存托股份可能於2023年從交易所退市並被禁止在美國進行場外交易。”騰訊音樂稱。

如退市成真,且未落地港股,騰訊音樂將面臨巨大現金壓力。

於是,騰訊音樂必須赴港二次上市。

其選擇介紹形式上市,也有着諸多考慮。介紹上市是二次上市的一種方式,此次騰訊音樂以介紹上市的方式登陸港股,不需要在上市時再發行新股或出售現有股東所持股份,不涉及IPO融資環節。

接近騰訊方面人士稱,騰訊音樂在資金儲備及現金流等方面一直保持穩定,此次通過介紹上市登陸港股,不僅可以爲投資者提供更多的交易地點選擇和更靈活的交易時間,也不稀釋現有股東利益,有利於引入更多的投資者,綜合來看對其長遠發展更爲有利。

艱難的增長

但另一頭,市場低迷下的募資難題或也是誘因。

9月2日,樂華娛樂宣布暫緩港股IPO計劃,其中重要因素就是估值過低。

包括資本市場人士、業內高管等上下遊人士均向21世紀經濟報道記者感慨,基於監管、市場等多重因素,文娛公司對資本吸引力越發有限,特別是在港股。

另有多家剛上市影視公司中層坦言,如此局面下,能夠上市,就是最大勝利。“當前市場下,至少能續一段命。”有中層稱。

背後有着大環境因素,也有着文娛行業本身問題。具體到騰訊音樂,其面臨着增長因素的考量。

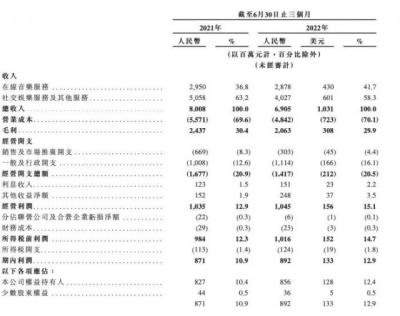

上市文件顯示,今年二季度,騰訊音樂在线音樂服務移動端月活同比下滑4.8% 至5.93億,社交娛樂移動端月活同比下滑20.6%至1.66億。

對此,該公司解釋,就在线音樂服務而言,二季度月活同比下降,主要是由於市場推廣开支減少。就社交娛樂服務而言,月活同比下降,主要是由於日益加劇的市場競爭。

“

事實上,騰訊音樂現金牛板塊社交娛樂業務,主要以直播等營業模式爲主,該板塊遭遇着政策限制與抖音的強勢擴張。“高額消費明顯變少。”有頭部直播平台創始人告訴21世紀經濟報道記者。

受此影響,二季度,騰訊音樂總收入由2021年同期的80億元減少13.8%至69億元。

其中,在线音樂服務收入由2021年同期的30億元減少2.4%至29億元。具體來看,由於付費用戶數增加24.9%,音樂訂閱收入爲21億元,同比增長17.6%。但因行業調整對开屏廣告的影響及疫情影響,騰訊音樂廣告收入同比有所下降。因與若幹音樂版權方重新籤訂協議,轉授權收入同比亦有所下降。

同時,騰訊音樂社交娛樂服務及其他服務收入由2021年第二季度的51億元減少20.4%至2022年同期的40億元。

當期,騰訊音樂毛利21億元,同比下滑15.3%。毛利率由30.4%小幅下降0.5%至29.9%。

鑑於該公司對成本也在控制,最終,在二季度,騰訊音樂期內利潤爲8.92億元,去年同期爲8.71億元。

客觀上,這是種行業普遍性問題。有頭部音樂公司高管就向21世紀經濟報道記者坦承,目前看不到平台增量,也看不清音樂行業的下一步。

當然,也不必過度悲觀,騰訊音樂正在做着嘗試。

例如,近期,其推出“一鍵發行新歌至海外”功能,幫助音樂人將其音樂作品批量分發至全球150多個音樂流媒體平台。截至第二季度末,該服務已爲海外樂迷帶來了超過1萬名音樂人的19萬首歌曲。

二季度,TME live舉辦了王源的线上演唱會,並推出了基於AI增強技術支持的“張國榮2000年熱情演唱會超清修復版”和周傑倫“地表最強魔天倫”。這兩場重映演唱會在騰訊生態內獲得了過億的獨立訪客數,全網累計話題閱讀量達60億次。

美東時間9月14日,騰訊音樂報收4.78美元,漲幅0.42%。其發行價爲13美元。

編輯:盧陶然

往期推薦

B站,告別快錢

國產大飛機將獲適航證 萬億級產業鏈市場正在孕育

自動駕駛“垂直”落地

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊音樂爲何選擇介紹形式回港上市?

地址:https://www.breakthing.com/post/18389.html