美股剛剛在經歷了兩年多以來最糟糕的一天之後有所反彈,後市怎么看?

華安證券分析師鄭小霞、劉超認爲,美股對 8 月 CPI 超預期的反饋可能是快速而激進的,並不會形成新一輪的階段性調整,反而更可能是美股階段性調整結束前的 “最後一跌”。

爲何如此?

一方面,8 月 CPI 披露前,截至到 9 月 12 日,點陣圖顯示 9 月 22 日加息 75 基點的概率已經高達 91%,這意味着市場已經預期到 9 月加息 75 基點是大概率事件,超預期 CPI 只是加大了加息 75 基點發生的概率,僅僅是二階導的量變而並非是一階導的質變,這種預期的反饋是迅速的而非是持久的。

其次,超預期 CPI 會引動市場形成新一輪的加息預期強化嗎?華安證券並不這么認爲。

一是 9 月加息預期從 75 基點提升至 100 基點幾乎不可能,二是當前市場开始預期 11 月初加息 75 基點(下一次議息會議)爲時尚早,同時也需要更多的證據。

第三,超預期 CPI 會引發其他可能引致美股新一輪調整的契機嗎,如美國經濟衰退擔憂?

上述券商表示,這種概率發生的可能性很小。當前美國經濟展現出較強的韌性,如 8 月 ISMPMI 與上月持平報收 52.8%,短期難以引發市場對美國經濟衰退的擔憂。因此超預期 CPI 對美股造成的衝擊更大可能是一次性的快速反饋。

美股年內上漲空間有限

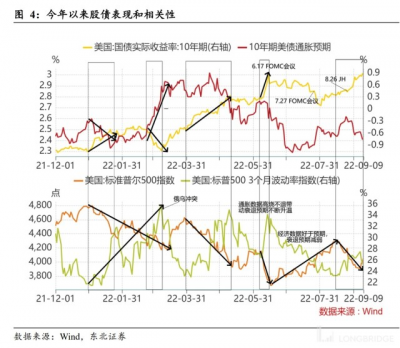

東北證券分析師陳康則將關注點放到了今年美國股債之間的相關性上面。

具體來看,貨幣政策在短時間內的突然轉向引發的實際利率大幅波動,往往會使得股債表現傾向於正相關性。但實際利率的擡升並非必然對應美股的下跌行情,由於經濟預期好轉推動實際利率緩慢擡升,例如 2017 年全球經濟持續復蘇以及美國的稅改落地,美債實際利率和美股同 時出現擡升,即美股和美債之間呈現負相關性。此外,利率變化的絕對水平和速度、收益率的曲线結構變化也會對股債的相關性產生影響。

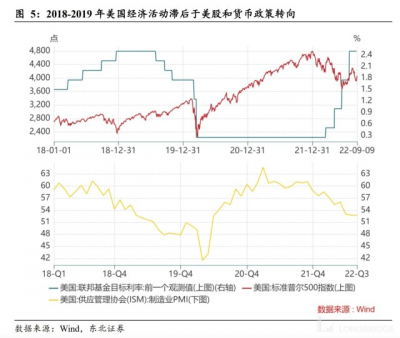

後續來看,美股深度調整將如何結束往往取決於貨幣政策轉向和經濟活動見底的時間,歷史上美股的大幅下跌無外乎源自於兩大原因:

(1)貨幣政策收緊(例如 2018 年);(2)經濟增長放緩或衰退,具體導致宏觀經濟預期走弱的因素有很多,包括全球和美國國內的財政政策、去槓杆、以及例如 2020 年疫情等突發性事件的影響。

在以貨幣政策收緊爲主導的下跌周期中,當美聯儲轉向寬松預期時,往往能夠帶動股市回升,此時經濟活動則一般滯後於股市見底。以 2018 年四季度爲例,貨幣政策收緊拖累美股下跌,但在 2019 年一季度貨幣政策邊際轉向寬松並停止加息,美股反彈,而此時以 PMI 爲代表的經 濟活動指標繼續回落。

若美國經濟能夠避免深度衰退,那么在美聯儲轉向寬松預期後足以帶動美股從低點反彈,但從年內來看,東北證券認爲美聯儲在短期內快速轉向寬松立場的可能性較低,因此年內任何的美股上漲的空間可能仍將有限。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股 “最後一跌”,可能已經來了!

地址:https://www.breakthing.com/post/18438.html