我們在上季度談到美聯儲立場轉趨強硬,以及通脹壓力增加的可能性。有關趨勢在 2022 年繼續呈現,因爲市場對進取的緊縮貨幣政策已有所預期,而且按發達市場的標准,整體通脹數據都處於極高的水平上。對投資者來說,我們認爲需要密切關注收益投資市場上部分關鍵主題和解決方案。

關鍵要點:

在今年余下的時間內,美聯儲和其他央行多次加息以及出現進取的資產負債表縮減措施的可能性似乎越來越大。

對於希望降低利率風險但仍追求收入目標的固定收益投資者來說,可變息優先股等短存續期工具可能是一種替代方案。

基本面強勁的能源資產(如業主有限合夥 (MLP) 和能源基礎設施股票),在油價上漲的環境中似乎很有吸引力。

基於期權的策略(如備兌認購期權)可能因波動性上升和在股市中的防御型屬性而變得吸引。

強硬的央行政策令利率和信貸息差進一步上升的可能性加大

持續的美國通脹和有限的貨幣政策反應使美聯儲在今年年初處於一個岌岌可危的位置。盡管通脹壓力在全球經濟中蔓延,但美聯儲在維持寬松貨幣政策後,被迫採取措施趕上趨勢。然而,美聯儲在第一季度作出強烈反應,三年來首次加息。不過,美聯儲並不是唯一實施相關措施的央行。英倫銀行和加拿大銀行等都實施了加息,爲今年更廣泛的全球強硬派貨幣政策打开了大門。

此外,加息和縮減資產購买的步伐不太可能放緩。與其他發達國家的央行相比,歐洲中央銀行 (ECB) 的立場一直非常溫和,其表示可能會在第三季度結束債券購买計劃。1 目前,期貨市場預測到年底將從負 50 個基點升至零利率水平。2 根據預測,美國和英國的央行將更加激進,期貨市場預測英國將加息 125 個基點,而美國將加息 200 個基點。3 顯然,這將是我們在此周期見過最短時間內所採取最激進的政策行動。

我們認爲,以美聯儲爲例,由於美國 3 月份的通脹水平達到 8.5%,美聯儲正被迫採取措施追趕。上一次美國的總體通脹率達到這些水平是在 20 世紀 80 年代。債券市場已經與通脹同步,所以強硬政策被計入主權債券收益率。

鑑於央行加息加上貨幣政策進一步收緊,信貸息差擴大的可能性亦有所增加。隨着股市拋售和加息的开始,第一季度的信貸息差出現飆升。地緣政治緊張局勢升溫也可能使高收益發行人面臨更具挑战性的融資條件。

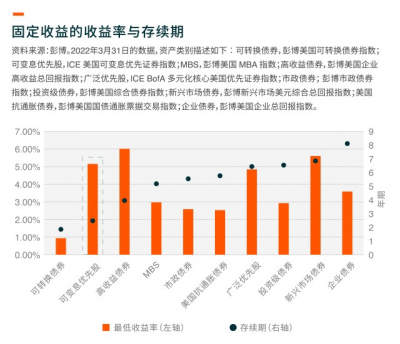

作爲固定收益替代選項的可變息優先股

對於固定收益投資者來說,激進的貨幣政策轉向帶來兩種風險:一是已經滲透到市場的加息,二是企業信貸的信貸息差可能擴大。對於收益型投資者來說,這種環境下的關鍵是平衡利率風險和收益率需求。

在新冠肺炎期間,實際(經通脹調整)收益率轉爲負值,使收益型投資者處於困難的境地中。最近主權債券收益率上升在一定程度上緩解了這種風險,但實際收益率仍僅處於轉爲正值的邊緣。持續的通脹壓力,如供應鏈問題和勞動力短缺,正導致整體通脹率繼續走高,3 月份的數據爲 8.5%,使實際收入水平跟上步伐的需求上升。

具有較低存續期特徵的可變息優先股在利率上升的環境中一向表現良好。與更廣泛的固定收益相比,可變息優先股的表現也更出色。

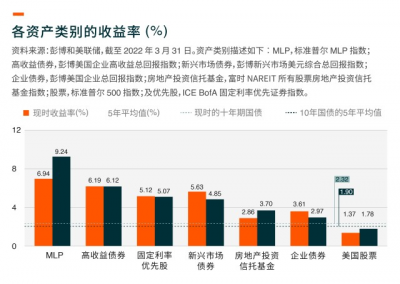

作爲商品收入的業主有限合夥

由於全球供應短缺和通脹壓力推動原材料價格上漲,商品投資成爲今年市場上的重點之一。不過,對於收益型投資者來說,商品期貨的非收益性質,令使用此選項產生現金流不那么具吸引力。考慮到通過股息或股份回購獲得資本回報潛力,商品業務公司的股票更爲吸引。

業主有限合夥 (MLP) 是收益型投資者有機會從石油商品貿易中獲得收益和好處的一個渠道。在美國能源產量上升的背景下這些管道業務處於有利位置,而今年石油和天然氣價格飆升也推動了 MLP 等自然資源資產。與其他資產類別相比,分配和收益息差的稅收優勢可能使 MLP 成爲對收益型投資者具吸引力的選擇。

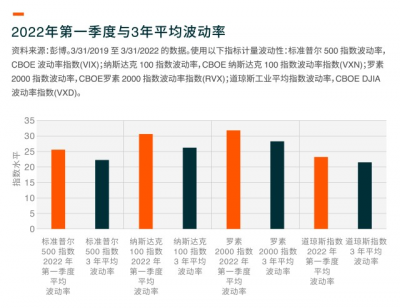

波動性上升使備兌認購期權策略在利率上升的環境中具吸引力

央行的緊縮政策不僅導致了收益率飆升和信貸影響。隨着投資者开始重新定價估值倍數,加上开始拋售增長型股票以換取價值,股票市場的波動性开始增加。

在第一季度早期股市拋售後,各主要指數的波動性出現顯著上升。對於收益型投資者來說,納斯達克 100 指數或標准普爾 500 指數等主要指數的備兌認購期權策略,可能是除傳統派息股票和固定收益以外創造收入的一種方式。

盈利增長的可能性或使投資者期望一定程度的股票上漲潛力,同時也會獲得潛在的收入流。標准普爾 500 指數第二季度的盈利增長預計爲 6.5%,第三季度爲 11.1%,部分收益型投資者可能希望保持股票投資。4

結論

全球國債收益率上升和其他主權債券走高,意味着收益型投資者需要留意其對自身收益型投資組合的影響。在各國央行採取進取的緊縮政策下,更廣泛的固定收益資產可能會面臨壓力,而在可見的未來隨着利率上升,成長型股票資產可能會出現波動。可變息優先股能平衡優先股的存續期風險和收入水平。與市場上的其他領域相比,能夠抵御供應鏈中的通脹的行業在這種環境下可能具良好潛力。MLP 等與能源相關的資產以及備兌認購期權等期權策略,能夠將波動性貨幣化,可能是這種利率上升環境下的解決方案。

詞匯表

存續期:計量債券價格對利率變化的敏感度。

VIX 指數:芝加哥期權交易所 SPX 波動率指數(通常稱爲 VIX)根據隱含波動率的加權平均值反映標准普爾 500 指數期權未來波動率的市場估計。

VXN 指數:芝加哥期權交易所 NDX 波動率指數(通常稱爲 VXN)根據隱含波動率的加權平均值反映納斯達克 100 指數期權未來波動率的市場估計。

RVX 指數:芝加哥期權交易所 RUT 波動率指數(通常稱爲 RVX)根據隱含波動率的加權平均值反映羅素 2000 指數期權未來波動率的市場估計。

VXD 指數:芝加哥期權交易所 DJIA 波動率指數(通常稱爲 VXD)根據隱含波動率的加權平均值反映道瓊斯工業平均指數期權未來波動率的市場估計。

納斯達克 100 指數:納斯達克 100 指數涵蓋 100 家在納斯達克股票市場上市的最大國內和國際非金融公司(按市值計算)。該指數反映各主要行業組別的公司,包括計算機硬件及軟件、電訊、零售/批發貿易和生物科技。它不包括包含投資公司在內金融公司的證券。

標准普爾 500 總回報指數:指數追蹤 500 只領先美國公司股票的表現,涵蓋美國總市值約 80%。

羅素 2000 指數:小盤股股市指數,包括 2,000 家專注於美國市場的小型公司。

道瓊斯工業平均指數:道瓊斯工業平均指數 (DJI) 是美國最受歡迎的股票市場指數之一,通常與標准普爾 500 指數一起用作美國市場健康狀況的晴雨表。

資料來源:

1. 歐洲中央銀行。(2022 年 4 月 14 日)。貨幣政策決定。

2. Saphir, A.(2022 年 4 月 18 日)。美聯儲布拉德希望在年底前加息至 3.5%。路透社。

3. Inman, P.(2022 年 4 月 9 日)。高物價和低增長應該會使英國和歐元區的加息無法實現。

衛報

4. FactSet Research Systems. (n.d.). FactSet earnings insight。Factiva。摘取至日期爲 2022 年 4 月 19 日。

-

本文章的內容僅供中華人民共和國(中國)的公衆參考,並非买賣任何證券或其他金融工具的招攬、要約或推介。 本文章僅作爲一般市場評論提供,不構成任何形式的財務建議、法律、稅務或其他受監管服務。

本文章所討論或提及的意見及資料截至刊發日期。 本文章的若幹陳述乃我們的預期及前瞻性陳述。 該等預期、意見及觀點基於大量最終未必會發生或未必正確的假設, 過往表現並非未來表現的指示。 有關的投資者於作出任何投資決定前,應獲取有關詳情及風險因素,並在投資前務必徵詢獨立專業建議。 我們概不就使用本文章產生的損失承擔任何責任。

我們或我們的任何關聯公司均不對因使用或依賴於本文章的內容,產品或服務或與之相關的使用或依賴而造成的、或據稱由之引起或被指稱的任何損害或損失承擔任何責任。

發行者:未來資產環球投資(香港)有限公司,本文件未經證券及期貨事務監察委員會或轄區內的適用監管機構審閱。

版權 2022 未來資產環球投資。保留所有權利。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:收益展望:美聯儲加息導致利率飆升

地址:https://www.breakthing.com/post/18516.html