圖源自視覺中國

日前,樂普心泰第三次向港交所遞交上市申請,擬在主板上市,中金公司爲獨家保薦人。這距離母公司樂普醫療 ( 300003.SZ )公布將分拆樂普心泰赴港上市已經一年有余,期間,樂普心泰曾於2021年6月25日、2022年1月14日遞表聯交所,但均已失效。

巧合的是,同爲“樂普系”公司,今年2月在港上市的樂普生物-B(02157.HK)也是第三次遞表後才成功“落戶”。

事實上,國家集採开始之後,擁有心髒支架的樂普醫療遭遇重創,公司在意識到集採將常態化後,於2019年提出“融合、增效、穩發展”的策略,分拆上市就是其中一環,“樂普系”公司之後开始密集涉足二級市場。

9月2日,樂普醫療發行GDR在瑞士交易所上市獲中國證監會批復;9月8日,樂普生物科創板上市獲批,將加入港A雙重上市大軍,消息一經發布,股票次日拔地而起,暴漲283.79%;去年6月,樂普醫療投資的多肽研發公司聖諾生物(688117.SH)登錄科創板;2020年底,樂普診斷也曾遞表科創,但因涉同業競爭問題在次年撤回。

此外,囊括了心電人工智能相關業務的樂普雲智去年進行股份制化,外科和手術室使用的業務又整合爲樂普外科,樂普醫療下一步的分拆上市動作值得關注。

在衆多分拆業務中,樂普心泰的歷史最早可以追溯到1994年成立的上海形狀記憶合金材料,後經過樂普醫療的收購、整合、重組,在2021年1月“拼裝”成爲如今呈現在招股書中的模樣。

根據弗若斯特沙利文報告,公司是一家中國領先的先天性心髒病介入醫療器械供應商,擁有廣泛的上市及管线產品組合。樂普心泰主要是針對先天性心髒病、心源性卒中及瓣膜病,研發、生產及商業化介入醫療器械,包括封堵器及心髒瓣膜產品兩大類。

樂普心泰有產品、有收入、有盈利,但也面臨着已上市產品市場疲軟,在研產品競爭激烈的兩難局面。

增收不增利,全靠新產品擡高售價

雖然有在售產品保駕護航,但在疫情等多重因素影響下,樂普心泰的財務數據顯得局促。

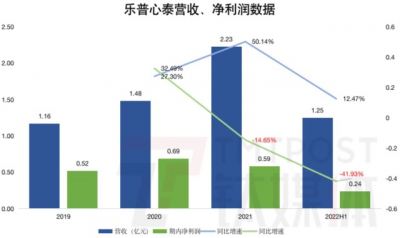

根據招股書,2019年至2021年,樂普心泰收入分別爲1.16億元、1.48億元、2.23億元,雖然營收規模連年上漲,但在2022年上半年,其收入增速僅12.47%,而在2021年還是50.14%。樂普心泰的增長乏力在利潤端的表現更爲明顯,2021年及2022年上半年,其淨利潤同比均爲負增長。

制圖:數據來源:招股書

對此,樂普心泰在招股書中給出了解釋——營收受到疫情影響,淨利受到匯率波動影響。在2022年上半年,樂普心泰外匯虧損淨額爲2690萬元。

就營收來說,2022年上半年,新冠肺炎疫情在上海區域復發導致其技術培訓及手術協助能力受到限制,這對左心耳封堵器產品植入及相關銷售至關重要。當期,樂普心泰圓孔未閉及左心耳封堵器產品所得收入同比下降75.4%至700萬元,銷量同比下降28.91%。

按產品來分,樂普心泰主要靠封堵器產品傳授,具體擁有先天性心髒病封堵器產品、封堵器相關手術配套產品、圓孔未閉及左心耳封堵器產品三大產品线板塊,其中,先天性心髒病封堵器產品是營收主力,2019年至2021年及2022年上半年的收入佔比分別爲74.5%、71.9%、59.5%、72.7%。

同期,圓孔未閉及左心耳封堵器收入佔比分別爲0.4%、6.4%、21.8%、5.6%。該產品主要應用於預防心源性卒中及相關症狀(包括偏頭痛、周圍動脈栓塞及減壓病)。2020年开始,這一產品收入佔比的提升主要是因爲樂普心泰在當年6月推出了新產品——左心耳封堵器產品。

而左心耳封堵器產品尚處於新興階段,在樂普心泰的所有在售產品中,單價最高,去年上半年平均售價達到19336萬元,目前國內僅8款同類產品,市場競爭力較強。但新產品的推廣在新冠疫情面前不堪一擊,扯了營收增長的後腿。

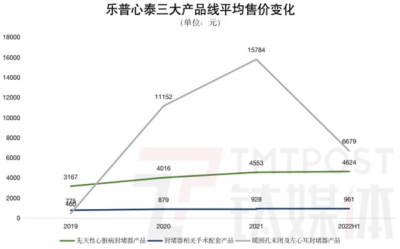

注意到,2019年至今,樂普心泰之所以能保持營收規模的增長,一個重要的因素是在售產品品類單價地不斷攀升。一方面,樂普心泰通過樂普醫療开拓海外市場並在海外漲價,另一方面,樂普心泰價格更高的封堵器新產品不斷獲批推向市場,從而提升了產品线平均售價。

制圖:數據來源:招股書(注:暖圓孔未閉及左心耳封堵器產品平均售價下降主要因爲高價的左心耳封堵器產品銷量減少)

在先天性心髒病封堵器產品板塊,2020年5月,樂普心泰推出MemoCarna房間隔缺損封堵器III代,下半年开始產生收入;2021年中期,推出MemoCarna動脈導管未閉封堵器III代、MemoCarna室間隔缺損封堵器III代。

也就是說,2020年至今,新產品左心耳封堵器產品以及3款迭代的III代產品接連推向市場,保住了樂普心泰整體的營收增長。在封堵器產品管线,樂普心泰有20款已上市品種和9款在研產品,其中可生物降解產品是樂普心泰在封堵器領域的革新產品,2022年一季度上市1款,另有5款在研,最快的處於注冊准備階段。

從研發管线來看,生物可降解封堵器產品可以說是樂普心泰在該領域的最後底牌,其在研儲備產品已經不多,依靠推封堵器新品拉動營收增長的路已經快要走到盡頭。

主力產品市場增速放緩,火速“拼裝”新賽道

依靠不斷推出新的封堵器產品提價,是樂普心泰的增長法門,但中國封堵器市場增長正在放緩。

根據弗若斯特沙利文報告,2017年至2021年,中國心源性卒中封堵器產品市場年復合增長率爲62%,圓孔未閉封堵器產品市場年復合增長率爲77.3%,預計2025年至2030年,兩大細分產品市場的年復合增長率分別降至26.7%、15.5%。而全球來看,圓孔未閉封堵器產品市場也在降速前行。

封堵器是樂普心泰最初的產品,也是2021年之前該公司的全部產品,如果就此上市,樂普心泰就會被貼上“衰退資產”的標籤,幾乎無想象空間可言,更不可能博得資本青睞。一場持續半年的“拼裝”從去年初开始。

2008年10月,樂普醫療收購專注封堵器產品的上海形狀記憶合金材料,直到2021年1月,樂普心泰成立,並控股上海形狀記憶合金材料。作爲重組的一部分,樂普醫療將旗下的介入心髒瓣膜業務以7200萬元對價注入上海形狀記憶合金材料,4月14日完成交易。

新增21款主要心髒瓣膜在研產品的樂普心泰,完成了針對結構性心髒病的介入醫療器械全方位布局。在5月,樂普心泰又完成了維梧資本、紅杉、鼎輝等投資機構的首輪融資,以66億元估值獲得6.6億元融資。截至IPO,樂普醫療共持有樂普心泰86.34%的股份,維梧資本、紅杉、鼎輝分別持股4.79%、1.92%、0.96%。

業務版圖補足、獲得融資推高估值,樂普心泰一氣呵成,但在开啓上市之路後卻一波三折,屢敗屢战。這背後有控股股東樂普醫療的盤算,畢竟其競爭對手微創醫療(00853.HK)已經擁有3家上市子公司(心脈醫療、微創機器人、心通醫療),而樂普醫療僅是手握流血上市的樂普生物,在資本市場已經佔了下風。

作爲嫡親的“樂普系”上市二號選手,版圖完備的樂普心泰不見得就能俘獲資本芳心。

樂普心泰的心髒瓣膜產品线繼承自樂普醫療,而樂普醫療在心髒器械領域最初主打的是可降解支架和載藥球囊路线,它早年放棄的心髒瓣膜賽道是微創醫療的進軍路线。雖然樂普醫療後續重拾心髒瓣膜業務,但开始就已經是跟隨者姿態。

心髒瓣膜產品主要分爲主動脈瓣產品和二尖瓣產品。在主動脈瓣產品領域,樂普心泰完全“掉隊”。根據招股書,目前已有來自6家公司的9款產品獲國家藥監局批准,最早的獲批於2017年。而樂普心泰的經導管植入式主動脈瓣膜系統處於臨牀試驗階段,預計將在2023年第四季度向國家藥監局提交申請。

值得注意的是,在心髒器械領域,樂普醫療和微創醫療互爲競爭對手,而在心髒瓣膜領域,則是樂普心泰和微創旗下的心通醫療正面對壘。根據2022年半年報,心通醫療已經有兩款主動脈瓣產品商業化。

新興的二尖瓣產品(TMVr)市場是絕對藍海,但競爭激烈,中國有14名主要參與者,1款產品實現商業化,全球17名主要參者中有5家實現TMVr產品商業化。樂普心泰進展最快的兩款二尖瓣產品,尚處於臨牀試驗階段。

目前,主動脈/二尖瓣賽道已經有心通醫療、啓明醫療、沛嘉醫療三家上市公司,還有捍宇醫療、德晉醫療、健世醫療、紐脈醫療等初創企業跟進。在玩家林立的主動脈/二尖瓣產品藍海市場,樂普心泰先發優勢不足,會讓其未來想象空間大打折扣。

(本文首發於 作者丨楊亞茹 編輯丨孫騁)

- 樂普醫療(300003)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:樂普心泰三度遞表港股,“拼裝”業務能撐起未來增長嗎?丨IPO速遞

地址:https://www.breakthing.com/post/18576.html