復星旅文今年上半年實現營業收入64.17億元,同比增加130.7%;歸屬於公司股東的淨虧損由上年同期的20.05億元減少至1.97億元

《投資時報》研究員 董琳

9月以來,短短幾天內,復星系動作頻頻。

9月6日晚間,港股上市公司復星旅遊文化集團(下稱復星旅文,1992.HK)發布公告稱,董事會獲悉,公司之控股股東復星國際有限公司(0656.HK)於2022年9月5日收市後,以每股8.57港元的價格將2800萬股股份協議出售給獨立第三方,此次變現約2.4億港元。

在二級市場,9月6日午後,復星旅文盤中最低報7.65港元/股,跌幅24.11%,創下20個月以來新低,市值跌破100億港元。此後2個交易日該股持續下跌,最低價降至7.1港元/股,直到9日才有所回調。但此後又大幅下跌,截至9月14日收盤,該股報於6.92港元/股,市值爲85.81億港元。

業績方面,受益於歐非中東和美洲地區業務的增長,今年上半年,復星旅文延續了2021年下半年復蘇態勢,虧損有所收窄。期內該公司實現營業收入64.17億元,同比增加130.7%;歸屬於公司股東的淨虧損由上年同期的20.05億元減少至1.97億元。

《投資時報》研究員注意到,受疫情影響,上半年復星旅文Club Med中國區營業額呈現下降趨勢。此外,該公司當前三個旅遊目的地項目,即三亞亞特蘭蒂斯、麗江復遊城及太倉復遊城系以“文旅+地產”的模式運營,由於疫情反復,目前對旅遊、房地產領域消費意愿的影響尚不明朗,給該公司接下來的發展增添了不確定性。

值得關注的是,此前高盛亦下調了對復星旅文的目標價。高盛研報指出,考慮到Club Med及三亞亞特蘭蒂斯酒店業務量數據,最新房地產銷售時間表及匯率等因素,將復星旅文2022至2024年核心EBITDA預測下調最多3%,目標價降至14.6元(原爲15.5元),重申“买入”評級。

針對公司股價出現異動是否與近期復星系頻繁減持有關、公司將如何提升中國Club Med業績等問題,《投資時報》研究員電郵溝通提綱詢問復星旅文相關部門,該公司相關負責人回復稱,此次減持系控股股東經營計劃需要,同時也將進一步優化上市公司股權結構,改善股票流動性。公司控股股東不會發生變化,正常經營活動亦不受影響。

其進一步表示,公司觀察到Club Med的品牌知名度和品牌影響力在主要的客源地不斷地提升。同時,Club Med的客戶圈層從原先相對單一的一线城市家庭客戶演變爲更加多元化。從地域看,Club Med所覆蓋的客群已經不止於一线城市,在很多的二三线城市的客戶數量取得了一個巨大的增長,部分城市甚至翻了一番。暫時性和局部性的公共衛生危機不會對復星旅文的商業模式造成影響。

2022年以來復星旅文股價變化趨勢(港元)

數據來源:Wind

中國Club Med業務同比下滑44%

復星旅文成立於2016年,是聚焦休闲度假旅遊的全球領先的綜合性旅遊集團之一以及全球最大的休闲度假村集團。

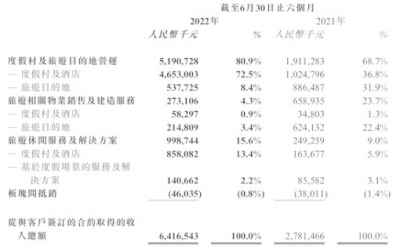

財報披露,今年上半年,復星旅文實現營業收入64.17億元,同比增加130.7%。其中,集團度假村及旅遊目的地營運板塊實現收入51.91億元,同比增加171.6%;旅遊休闲服務及解決方案板塊實現收入9.99億元,同比增加300.7%;旅遊相關物業銷售及建造服務板塊實現營收2.73億元,同比下降58.6%

《投資時報》研究員注意到,2015年,復星旅文耗時5年的資本角力、以近9.6億歐元購得Club Med約98%的股權。自那以後,來自Club Med貢獻核心收入的度假村及旅遊目的地運營業務成爲該公司最主要收入來源。去年該業務貢獻61.4億元的收入,佔其2021年總收入的66%。2022年上半年,Club Med錄得營業額(以不變匯率計)57.43億元,較2021年上半年增長336.0%,恢復至2019年同期的90.2%。

但值得注意的是,Club Med在各地區的復蘇情況並不均衡。2022年上半年,Club Med於美洲及歐非中東的營業額相較於2019年上半年分別增加22.2%及減少1.4%,而於亞太地區則減少73.3%。中國Club Med度假村營業收入錄得1.22億元,較2021年同期減少44%及恢復至2019年同期的61%。

對於中國Club Med業務業績如何提升的問題,該公司相關負責人向《投資時報》研究員表示,一方面業績提升是通過Club Med強勁和獨特的產品力所帶來的;另一方面,近幾年集團一直致力於中國市場的研究,根據中國消費者的消費習慣進行新產品的研發。

此外,Club Med地中海俱樂部的表現同樣強勁,在疫情零星散發的情況下,暑期Club Med中國的度假村的收入依然比2019年增長了42%,比2021年增長了65%。在Club Med暑期的卓越表現背後,公司進一步觀察到Club Med的品牌知名度和品牌影響力在主要的客源地不斷地提升。與此同時,Club Med的客戶圈層也從原先相對單一的一线城市家庭客戶演變爲更加多元化。

2022年上半年,復星旅文主營業務收入情況(千元)

數據來源:公司財報

文旅地產模式遇阻?

今年上半年,復星旅文旅遊相關物業銷售及建造服務板塊營收的縮減也不容忽視。

據悉,該業務收入主要來自太倉復遊城、麗江復遊城及棠岸項目的物業交付。去年實現收入達21.37億元,同比增長355.76%。而今年上半年,復星旅文此項業務錄得營收爲2.73億元,較去年同期的6.59億元同比下降了58.57%,也是其主營業務中唯一出現下滑的業務板塊。

半年報數據顯示,截至2022年6月30日,太倉復遊城可售套數1424套,但上半年銷(預)售了31套,累計貨值資金僅8090萬元;麗江復遊城可售套數482套,上半年銷(預)售了6套,累計貨值資金僅1050萬元。

業內有分析認爲,復星旅文仍在走國內傳統旅遊地產公司的老路。疫情的到來,某種程度上掩蓋了復星旅文利潤對物業銷售的依賴,以及存量銷售物業不足帶來的收入銳減。

對此,公司相關負責人表示,今年上半年,由於疫情導致主要客源地靜態管理給復星旅文旗下旅遊相關物業板塊造成了一定影響。衆所周知,度假物業和一般性城市剛性需求住房和投資有很大區別,度假物業是需要在度假場景上進行消費的。疫情的點狀散發對於太倉和麗江這兩個目的地客源都有很大程度的削弱,這確實導致了以場景爲賣點的旅遊度假物業的銷售,但是隨着旅行限制的逐漸放松,今年7至8月,公司的可售度假物業銷售成果大幅提升。

其進一步表示,復遊城太倉阿爾卑斯度假區可售物業开盤伊始便獲得了很好的銷量,隨着2023年度假區的三個核心主體內容即阿爾卑斯雪世界,Club Med Joyview度假村以及阿爾卑斯時光境主題商業街的投入運營,相信可售物業會迎來一個新的銷售高峰。

此外,《投資時報》研究員注意到,復星旅文對於亞特蘭蒂斯項目較爲依賴。作爲該公司旅遊目的地業務的首個項目,三亞亞特蘭蒂斯在2019年內實現了大幅增長,收入達13.12億元,同比增幅超過74.2%。復星旅文曾連虧四年,直到在亞特蘭蒂斯开業當年,復星旅文才首次扭虧爲盈。2021年,三亞亞特蘭蒂斯年營業額再創新高,達14.55億元,同比增長18.6%。

但2022年上半年,由於國內新冠疫情反復持續的負面影響,三亞亞特蘭蒂斯的運營業務的營業額僅錄得4.87億元,較2021年上半年減少41.7%。其中,客房收入2.71億元,較2021年同期減少42.4%;其他經營收入2.16億元,較2021年同期減少40.8%。客房平均每日房價持平,平均入住率爲46%,降低33.9個百分點。

不過,復星旅文對海南市場仍充滿信心。該公司相關負責人向《投資時報》研究員表示,暫時性和局部性的公共衛生危機不會對復星旅文的商業模式造成影響。所以當全國主要客源地的靜態管理結束之後,復星旅文業務迅速反彈,在7月和8月是取得了非常亮眼的成績。隨着暑期親子度假需求的爆發式反彈,三亞亞特蘭蒂斯錄得營業額爲2.15億,爲开業以來單月營業額第二高,同時領跑整個海南的旅遊市場。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年虧損下半年可期?復星旅文國內業務何時好轉?| 公司匯

地址:https://www.breakthing.com/post/18589.html