原創首發 | 金角財經

作者 | 角爺

一波未平,一波又起。

在9月14日被彭博新聞社嚴重失實報道之後,9月16日標普下調復星國際的信用評級。

連日來,面對接連衝擊,復星正在做出有力的回擊。

9月15日早間,復星宣布就彭博新聞社相關報道嚴重失實一事,正式向法院提起訴訟,追究其法律責任,堅決捍衛自己的一切合法權益。

消息一出,復星國際股價一改前兩天的頹勢,當天收漲近10%。

標普調整復星國際評級,背後實質上是對復星債務的擔心,復星國際的債務問題真有輿論報道的那么多嗎?

評級風波

從評級變動幅度來看,這次標普下調復星國際評級屬於微調,從BB展望穩定微調到BB-展望負面,高於穆迪B+的評級一級。

脫離經濟大環境來看標普評級,很容易戴上“有色眼鏡”。實際上,2021年起外部資本市場持續惡化,大量的中國企業遭到評級下調。

經統計,從2022年1月到9月初,穆迪一共對75家企業採取負面評級行動,包括評級下調,負面展望和負面觀察,其中67家民企。標普對62家企業採取負面評級行動,其中59家民企。惠譽對67家企業採取負面評級行動,其中64家民企。

由此可見,在經濟增速放緩,資本市場再融資環境惡化的背景下,沒有政府信用支持的民營企業,集中遭到評級下調是經濟下行周期的常態。

在過去的2021年,復星國際在美元債市場出現大面積違約的惡劣環境下,成功維護了評級並完成長久期美元債和歐元債的發行。即便是國際資本市場進入高震蕩區的2022年,復星國際依然保持標普BB等級的評級,實屬不易。

影響幾何?

同樣是下調評級,類比江浙滬地區的民營企業的評級,復星的評級也保持着總體優勢地位。

比如,旭輝控股的標普評級爲BB-,今年上半年營業總收入同比下滑18.29%,企業經營性利潤同比下滑55.51%。

反觀復星,標普評級同樣是BB-,但是今年上半年營業總收入同比增長17.7%,企業經營性利潤同比增長35.5%。

很明顯,復星的財務要穩健太多了,雖然標普評級上一樣,但是在財務基本面上領先了好幾個等級。

不過,話說回來,評級的下降,往往會引發市場對企業融資的擔憂。

這同樣要考慮到目前的整體環境,在美國加息中國降息的大背景下,人民幣融資成本在降低,而美元債的利率在擡高。

對外,復星國際今年6月對兩筆年內到期的境外債券進行全額回購。回購完成後,復星國際今年內已再無到期的境外債券。

對內,復星目前與多家中資銀行及國際化銀行保持着良好的合作關系。7月19日與中國工商銀行籤署战略合作協議,8月26日與匯豐中國續籤战略合作協議,均給予復星較高的授信額度。

復星國際與中國工商銀行上海市分行战略合作籤約儀式現場

從全球範圍來看,復星其及旗下子公司與超過100家中外資銀行建立了合作關系。這次標普報告也認爲,沒有看到任何復星和銀行的合作關系被弱化的跡象,也不認爲近期部分媒體的負面的報道會影響復星向銀行提款的能力。

據了解,復星正在推進體量過100億人民幣的銀團貸款,一旦落地,會給復星的流動性提供至關重要的支撐。

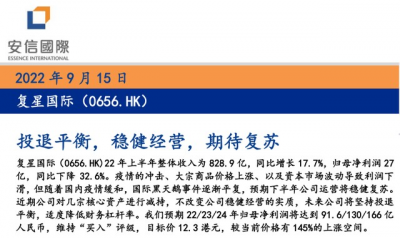

9月15日,安信國際證券也發布研報,認爲隨着國內疫情緩和,國際黑天鵝事件逐漸平復,預期下半年復星運營將穩健復蘇。近期復星對幾宗核心資產進行減持,不改變公司穩健經營的實質,未來公司將堅持投退平衡,適度降低財務槓杆率。

安信國際證券對復星國際維持“买入”評級

研報認爲,“公司目前股價較爲低估,當前股價沒有完全反應其持有的優質資產、管理層卓越的管理能力、以及完善的平台架構”。對復星國際維持“买入”評級,採用分部估值法進行估值測算,目標市值爲1023億港元,對應目標價12.3港元,較當前價格有145%的上漲空間。

復星國際真實債務:1000億

無論是假新聞,還是評級,說白了市場擔心的核心是復星的債務到底有多大,網絡盛傳“復星6500億債務壓頂”,到底是真是假。

實際上,這一說法是一個大烏龍,完全是混淆了不同的概念。

6500億是復星國際合並報表的全部債務,包含了旗下金融機構如保險公司的債務,受金融業務吸收資金計入負債的影響,通常而言的資產負債率並不能真實反映其財務槓杆水平。

實際上,復星國際真實的企業債務只有2600億。進一步拆解來看,這2600億債務還包含了旗下如豫園股份和復星醫藥等並公司的債務;而對這些債務,復星國際是不負連帶責任的。

因此,真正歸屬於復星國際的負債,只有1000億元,相對應的總資產價值是2700億元,對應的NAV應該在港幣20元左右。

“強化流動性和保證現金流安全,這是當前整個復星非常重要的工作。”復星國際執行董事、聯席CEO陳啓宇在接受《證券日報》專訪時強調道。

在2020和2021連續兩年兌現投退平衡之後,2022年前8個月復星的資產處置貢獻的現金流入,數倍於新增投資的現金流出。

復星2022年中期業績顯示,集團資金面保持穩健,截至報告期末,現金、銀行結余及定期存款達人民幣1176.5億元,總體計息負債平均成本爲4.5%,處於歷史低位。

如果把壓降債務看作是復星穿越經濟周期的“節流”手段,那么在“开源”方面,復星的抓手是優化資產組合,重中之重是布局高新科技產業。

剛剛過去的8月,復星就公开披露多個科創項目的進展:

加速推進與真實生物合作的新冠藥物阿茲夫定片的开發;

在上海張江國際醫學(000516)園开工建設了總投資7億人民幣的直觀復星總部及產業化基地項目醫療機器人(300024)制造研發中心;

以色列護膚品牌AHAVA死海新工廠开幕。

2021年,復星科創總投入達到89億元,截至當年末擁有超過1500項授權發明專利;2022年上半年,復星科創投入達人民幣46億元,同比增長21%。

近日,復星推出了“達芬奇雙極血管閉合系統”(Vessel Sealer Extend )和“達芬奇直线型切割吻合器”(SureForm)兩款高級手術器械,爲外科醫生提供了智能化的手術工具,使得機器人手術智能化、高效、精准、可靠性得到提升。

復星的科創能力不僅僅應用在健康領域,智造板塊核心公司之一南鋼股份的科創成果——特種耐候鋼在2022年北京冬奧會的“雪遊龍”(國家雪車雪橇中心)得到了廣泛應用。

近期,南鋼物流中心和金瀚環保聯合研發的“南鋼2號”(D-002)新能源機車經過一個月的緊張調試开始試運行。

南鋼D-002新能源機車

該新能源機車由內燃機車改造而成,採用磷酸鐵鋰電池組作爲動力源,實現了機車生產作業全過程“零排放”,每年可減排二氧化硫1.03噸、二氧化碳312噸。在技術創新、降本增效、節能減排方面均具有代表性意義。

正如在復星國際董事長郭廣昌所言,投資可以用來縮短追趕時間,運營可以提高財務表現,唯有科創,才能夠使得企業在某一方面形成全面超越,在行業中形成引領。

復星持續30年的科創投入,爲創新發展提供了堅實支撐,這或許就是復星穿越周期的底氣所在。

- 復星國際(00656)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:標普調整評級背後,復星債務被嚴重誤讀?

地址:https://www.breakthing.com/post/18639.html