(報告出品方/作者:華泰證券,羅藝鑫,龔源月,詹妮)

基於PE估值法目標價5.6港幣

我們對澳優的公允價值預測基於 PE 估值法,得出 5.6 港幣的目標價,主要反映不利的市場 增長前景及行業競爭加劇的可能性。 1) 我們 9.6 倍的目標 PE 較澳優自 2017 年以來的歷史 PE 均值低 1 個標准差,以反映市 場的不利情況。 2) 我們基於 12 個月動態經調整基本 EPS 人民幣 0.52 元來計算目標價。我們對 2022/2023/2024 年經調整基本 EPS 的預測比彭博一致預期低 6%/12%/11%。

中國羊奶粉領頭羊

澳優成立於 2003 年,通過數次收購形成其多品牌矩陣,已成爲國內領先的嬰配粉參與者和 羊奶粉龍頭。根據歐睿,2021 年公司在國內嬰配粉市場份額達 6.2%,根據華經產業研究 院,2019 年其在國內羊奶粉市場份額高達 30%。根據尼爾森數據,2018-2021 年公司旗下 羊奶粉品牌佳貝艾特佔國內每年進口嬰配方羊奶粉份額超 60%。

澳優於 2011 年收購了海普諾凱乳業 51%的股份,2015 年收購了余下的 49%股份,將羊奶 粉品牌佳貝艾特和牛奶粉品牌海普諾凱納入其麾下。兩個品牌已成爲公司的主要銷售增長 驅動力,貢獻了 2021 年總銷售額的 74%。公司 2016 年通過收購紐新寶藥業 75%的股份 進軍營養品業務,2017 年通過收購澳滋 50%的股份鞏固了公司在該業務中的地位,2018 年收購了這兩家公司余下的股份。公司2020/2021年營養品業務銷售額同比增長20%/24%, 超過同期嬰配粉業務 15%/12%的同比增速。

管理層銳意進取,實現強勁銷售增長

澳優擁有經驗豐富的管理團隊和有效的激勵計劃,自 2016 年來實現了淨利潤的快速增長。 作爲澳優 2003 年成立時的創始人和董事會成員,顏衛彬先生最初並未直接參與公司的日常 管理,2012 年辭任隆平高科(000998 CH)首席執行官兼首席財務官後,开始全職加入澳 優擔任董事長兼執行董事。自 2013 年來澳優多措並舉實現業務轉型,如 2014 年成立事業 部、2015 年开始專注於自家品牌嬰配粉業務、2016 年推出股票期權計劃。

推行事業部制多品牌战略,提升執行力

澳優採取多品牌战略,通過各種產品线覆蓋廣泛的客戶群。自 2014 年以來,該公司將定位 或分銷渠道相似的不同品牌置於同一業務單元下,並給予業務單元經理更多供應鏈和分銷 渠道的自主權。同時澳優引入並加強績效激勵措施,促進管理人員積極主動推動業務發展。

由於所管理的品牌具有不同的生命周期,業務單元經理需採用多種營銷和促銷策略以吸引多樣化的目標客戶群。這些品牌在銷售規模和增長潛力方面可能均有所不同。例如,2014-2021年海普諾凱/佳貝艾特/能立多品牌國內銷售CAGR分別達58%/43%/19%。這種將品牌劃歸於各業務單元的架構可提升高管資源分配的靈活性。在被伊利部分收購後,澳優精簡其業務單元架構,重點發展四個關鍵業務單元:佳貝艾特(超高端進口羊奶粉品牌)、海普諾凱(超高端進口牛奶粉品牌)、能立多(高端進口牛奶粉品牌)和營養品業務單元(營養品)。

澳優兩大品牌的總經理——佳貝艾特李軼旻女士和海普諾凱劉育標先生,均於十多年前加 入公司。他們自加入以來負責各品牌的日常管理和運營,對嬰配粉行業、澳優及其負責品 牌均有深入了解。

1) 李軼旻女士,澳優中國區副總裁兼佳貝艾特業務單元總經理,於 2011 年加入公司,同 年澳優將佳貝艾特引入中國市場。此前,她曾擔任佳貝艾特中國母公司海普諾凱營養 品總經理。兼任澳優中國區首席人力資源官。2017-2020 年間分管人力資源部和澳優 大學。爲獲得佳貝艾特業務的全部控制權及獎勵李女士對佳貝艾特的貢獻,澳優於 2018 年 2 月 14 日發行 8,017 萬股新股,收購海普諾凱營養品余下 15%的股權。分兩個階段付 款。澳優先立即向李女士支付了 5,029 萬股,隨後佳貝艾特完成 2017-2020 年的業績 目標,澳優於 2020 年 8 月 27 日向李女士支付了 2,988 萬股。截至 2020 年 8 月 27 日,這些新股佔澳優已發行股份的 4.7%。

2) 劉育標先生,澳優副總裁兼海普諾凱業務單元總經理,於澳優中國成立時加入公司, 歷任湖南省區經理、華中大區經理、能立多業務單元常務副總經理。海普諾凱 1897 業 務單元成立時任總經理,擁有 20 年乳制品行業銷售管理經驗。 澳優於 2020 年 4 月 9 日宣布新發行 7,000 萬股,收購現海普諾凱業務單元母公司海 普諾凱生物科技余下 15%的股權,以獲得完全控制權,同時獎勵、激勵關鍵管理人員。 劉先生持有此次新發行股份的 7.8%。此外,若海普諾凱在 2019-2022 年的業績表現低 於特定目標,澳優將有權最多收回 2,000 萬股。

專注於自家品牌嬰配粉業務

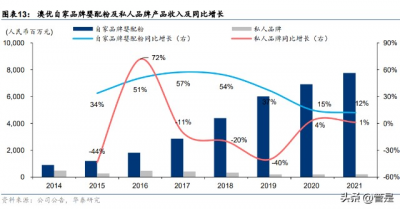

通過新事業部架構賦能高管團隊,澳優更加專注於自家品牌嬰配粉業務的發展,而自家品 牌嬰配粉業務相較私人品牌業務也擁有更高利潤率。2015-2021 年澳優自家品牌嬰配粉業 務/私人品牌業務銷售 CAGR 爲+36.4%/-4.3%。

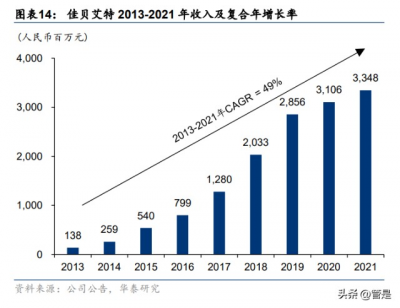

佳貝艾特和海普諾凱是澳優自家品牌嬰配粉業務的兩個最大銷售貢獻者,2015-2021 年佳 貝艾特和海普諾凱銷售額 CAGR 分別爲 49%和 73%,2021 年銷售額分別達人民幣 33.5 億 和 31.8 億元。兩個品牌均瞄准超高端嬰配粉市場,並提供多元化產品以擴大消費群,如佳 貝艾特悅白/悠裝(羊奶粉)和海普諾凱 1897/荷致/萃護/悠藍(牛奶粉)。此外,澳優聘請明星擔任品牌大使並贊助國內電視節目以擴大品牌知名度和影響力。品牌 代言人包括演員黃磊和唐嫣(佳貝艾特)、歌手兼演員林志穎(悠藍)、鋼琴家郎朗(海普 諾凱)等。同時公司在小紅書、知乎及抖音及主要的母嬰平台上也進行了高頻的曝光,加 強與消費者的溝通。澳優亦設有會員計劃,提供促銷、會員積分、專屬咨詢和生日禮物等 增值服務。

通過全球並購實現營養品業務快速增長

澳優 2015-2025 年“黃金十年战略”的目標之一是使營養品業務成爲長期銷售增長驅動力。 澳優於 2016 年收購高端益生菌品牌紐新寶 75%的股權,2017 年收購澳大利亞領先奶粉品 牌澳滋 50%股權,並於 2018 年收購這兩家公司的剩余股權。這些收購助力澳優營養品業 務的銷售額從 2016 年的人民幣 1,200 萬元提升至 2018 年的人民幣 1.36 億元。 澳優於 2019 年收購錦旗生物(主營益生菌產品)26.1%的股份,並於 2020 年推出多款營 養品,包括乳鐵蛋白奶粉優賀普和合力素、愛益森益生菌、NC 舒鼻益生菌和 NC 蔓越莓益 生菌。澳優營養品業務 2018-2021 年 CAGR 爲 9%,2021 年銷售額達人民幣 1.77 億元。

股票期權計劃綁定股東及管理團隊利益

澳優於 2016 年推出股票期權計劃,授予非董事員工約 80%的股票期權。該次股票期權分 配範圍較廣,有力激勵了高管和骨幹員工。例如,公司董事長顏先生 2016/2019 年獲 120 萬/150 萬份期權,行權價爲 2.45/10.00 港幣。2016 年 1 月/2016 年 7 月/2019 年 1 月公司 僱員獲得 2,870 萬/1,200 萬/3,250 萬份期權,佔總授出期權的 82%/100%/81%。 2016-2021 年間,澳優計入以權益結算的購股權費用總額爲 7,290 萬港幣,佔同期銷售額 的 0.05-0.43%(圖 21)。公司淨利潤由 2016 年的人民幣 2.13 億元增至 2021 年的人民幣 104 億元(CAGR 爲 37%)。

伊利成功收購澳優

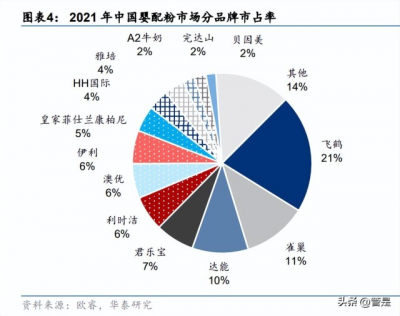

2021 年 10 月 27 日,伊利宣布對澳優已發行股份進行收購並認購新股,並因此觸發了香港 聯交所收購守則下的全面要約。2022 年 3 月交易完成後,伊利總計以 108 億港幣或每股 10.06 港幣的代價持有澳優 59.17%的股權。根據歐睿,2021 年伊利和澳優合計佔國內嬰配 粉市場份額的 12%,排名第二,僅次於飛鶴(21%)。 我們預計雙方可通過此次收購優化產品組合,進而產生協同效應(伊利專注於國產牛奶粉 產品,而澳優繼續發力羊奶粉和高端進口牛奶粉產品),並通過各自國內外產能之間的配合 提升嬰配粉和營養品的生產效率,加強在分銷渠道擴張維護及獲客方面的合作。

牛奶粉銷售或受競爭加劇影響

澳優於 1H22 淨利潤同比下降 63%,主因國內出生率下滑、嚴格的抗疫措施以及市場競爭 激烈共同作用下的需求疲軟。管理層已調整海普諾凱的銷售战略,精簡分銷渠道,減少對 經銷商發貨,將渠道庫存保持在健康水平。 得益於積極進取的管理團隊和充足的渠道擴張空間,此前澳優牛奶粉分部取得指數級增長。 然而,我們擔心公司牛奶粉業務的定位不如羊奶粉業務精准和獨特。

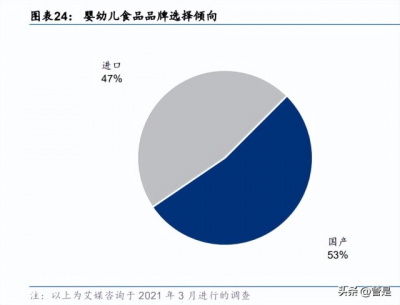

1) 一方面,中國消費者更傾向於選擇國產嬰配粉品牌,並青睞由新鮮原料奶經溼混噴霧 幹燥技術制成的嬰配粉產品,而非基粉制成的嬰配粉產品。根據艾瑞咨詢 2021 年 3 月調查顯示,53%的國內受訪者傾向於選擇國產嬰配粉品牌,而非進口品牌。在選擇 國產品牌的受訪者中,有 48%認爲國產品牌更適合中國寶寶。 2) 另一方面,作爲高端牛奶粉品牌,海普諾凱和能立多得益於其歐洲直採奶源,2021 年 兩個品牌合計佔牛奶粉市場的 3.0%。然而,這一市佔率遠低於其直接競爭對手愛他美 (10.1%)、啓賦(6.4%)和美素佳兒(4.6%),也落後於主打進口牛奶粉的國產品牌 HH 國際(3.8%)。

2022-2024年預測期間經調整淨利潤CAGR爲-3.2%

我們預計 2022 年公司經調整淨利潤或同比大幅下滑 35.7%,主因渠道去庫存以及競爭激烈 導致的銷售分銷費用上升,但我們預計其隨後在 2023/2024 年或同比反彈 22.3%/15.6%, 對應 2022-2024 年預測 CAGR 爲-3.2%。我們的主要盈利預測基於如下假設: 1) 我們預計公司收入在羊奶粉和牛奶粉品牌增長的共同推動下,2022-2024 年 CAGR 達 到 6.1%。 2) 我們預計澳優 2022 年毛利率由 2021 年的 50.4%降至 48.8%,主因近期去庫存舉措下 折扣增加,並預計伴隨牛奶粉業務盈利能力的提高,2023/2024 年毛利率升至 49.6/50.0%。

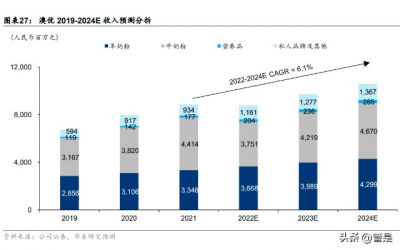

2022-2024年收入CAGR達6.1%

我們預計由於短期內渠道去庫存,澳優 2022 年整體收入同比下降 1.0%,並預計 2023/2024 年收入同比回升 10.7/9.0%,對應 2022-2024 年 CAGR 爲 6.1%。按分部: 1) 我們預計 2022/2023/2024 年羊奶粉銷售額同比增長 9.5%/8.8%/7.8%,主要得益於澳 優在國內羊奶粉行業強大的品牌知名度。 2) 我們預計伴隨 1H22 公司作出分銷調整以解決跨區域銷售問題,2022 年牛奶粉銷售額 同比下降 15.0%,但我們預計 2023/2024 年該分部銷售額恢復 12.5%/10.7%的同比增 長。

利潤及利潤率

我們預計 2022 年公司羊奶粉/牛奶粉毛利率或將同比收縮 1.2/2.6 個百分點,基於此假設, 我們預計公司 2022 年整體毛利率或從 2021 年的 50.4%降至 48.8%。我們預計隨着牛奶粉 渠道庫存水平恢復,公司 2023/2024 年牛奶粉毛利率將同比提高 1.0/0.8 個百分點至 49.6/50.0%。公司 2021 年存貨減值准備爲人民幣 2.74 億元,高於 2020 年的人民幣 1.75 億元,主因市場競爭加劇下公司部分產品未能如期銷售。

我們預計 2022-24 年銷售渠道及管理(SG&A)費用佔銷售額比率從 2021 年 27.2%升至 37.6%/36.7%/36.4%,基於以下假設:1)我們預計銷售渠道(S&D)費用佔銷售額比率從 2021 年的 35.2%升至 2022-24 年的 28.3%/28.3%/28.5%,主因我們預計伴隨中國出生率 下降,國內嬰配粉市場競爭將更加激烈;2)2021 年管理費用佔銷售額比率爲 8.0%,我們 預計這一比率將在 2022-24 年維持相對穩定,分別爲 9.3%/8.4%/7.9%。 綜上,我們預計公司 2022 年經營利潤同比下降 27.2%至人民幣 9.29 億元,但隨後在 2023/2024 年同比回升 29.2%/14.9%至人民幣 12.00 億/13.79 億元,對應 2022-2024 年 CAGR 爲 2.6%,2022/2023/2024 年預測經營利潤率爲 10.6%/12.3%/13.0%(2021 年: 14.4%)。

調整存貨減值准備、套期保值損失、應收账款減值和並購成本等非經常性費用後,我們預 計公司 2022/2023/2024 年經調整淨利潤爲人民幣 8.1/9.9/11.5 億元,對應期間經調整淨利 潤率爲 9.2%/10.2%/10.8%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:澳優研究報告:羊奶粉龍頭,受牛奶粉業務近期拖累

地址:https://www.breakthing.com/post/18664.html