關注全球市場,閱讀

來源:硬核財經

退市五年後,百麗時尚於2022年3月16日向港交所遞交招股書,但遲遲未通過聆訊,其招股文件於9月16日轉爲失效狀態。

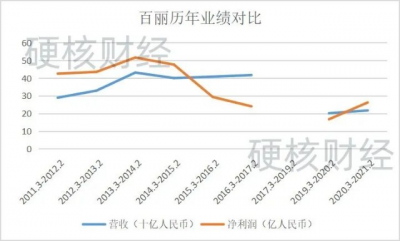

百麗於1981年在香港創立,從事鞋履貿易業務。至2006年年底,已經發展爲以零售額計中國最大的女鞋零售商。2007年,百麗國際在港交所上市,首發每股6.20港元,市值約510億港元。 在港交所上市後,百麗國際急劇擴張。鼎盛時期,百麗國際市值一度超過1500億港元,坐擁近兩萬家自營門店。但自2014年始,其鞋類業務的業績大幅下滑,導致百麗國際的整體財務表現持續衰退。 2017年7月,百麗在高瓴和鼎暉的主導下以私有化的方式退市,對價是531億港元,創下當年並購交易市場金額之最。創始人鄧耀和CEO盛百椒售出全部股份,套現130億港元離場。 01並購5年,高瓴與時間賽跑

該筆並購一度很成功,尤其是2019年分拆滔搏上市之後。在百麗退市前,其運動服業務已現增長苗頭,於2016及2017年度,運動服業務收入均按年增逾15%,盈利亦持續增長。私有化後,這部分業務被分拆爲滔搏國際,並於2019年10月在港交所主板掛牌上市,時尚鞋服零售業務則由百麗時尚承繼。 上市首日,滔搏股價收盤時每股報9.25港元,市值達574億港元,已超2017年百麗國際私有化時531億港元的市值。同時引入了76.22億港元的增量資金,其中59.27億港元用於償還銀行債務和百麗國際等關聯方債務,15.62億港元將被用作數字化轉型升級和補充流動資金,1.32億港元用於分紅。 滔搏國際招股書顯示,2017-2019財年,滔搏向股東進行了高額分紅,分紅額分別約爲16.15億元、22.17億元、5.74億元,累計44.06億元,但同期滔搏累計淨利潤也不過49.53億元。 2020年6月,由高瓴實控的百麗國際減持了滔搏運動2.7億股,套現約29億港元,按照持股百麗國際的比例估計,高瓴大約能夠分得12.9億港元。 但好景不長,2021年以來,滔搏股價自高點12.64港元/股不斷下行,最低見5.01港元/股,今日報收6.31港元/股,較最高值腰斬,且流動性不佳,每日換手率已降至0.1%左右,高瓴僅靠滔搏已不足回本。

對於高瓴而言,並購百麗是一次投資,必須與時間賽跑,計算資產回報率。百麗時尚亦需通過各種方式回報股東,並通過資本市場進行退出。 招股書顯示,截至2020年2月29日及2021年2月28日止年度以及截至2021年11月30日止九個月,百麗時尚分別向當時股東百麗國際宣派股息人民幣約70億元、42億元及20億元,百麗國際其後將絕大部分所收取的股息用於償還2017年私有化產生的債務。

繼2021年11月30日後及直至最後實際可行日期,百麗時尚再償付應付百麗國際款項約人民幣36億元。截至最後實際可行日期,其應付百麗國際款項只有不到10億元,高瓴幾乎完成債務清償。 但對於投資而言,清償完債務遠遠不夠,還需要盈利退出。尤其考慮滔搏的流動性非常有限,高瓴亟需推動百麗時尚上市,通過二級市場讓股東真正賺到錢。 然而百麗時尚遲遲未通過聆訊,另一方面鞋業寒冬步步趨近,高瓴恐怕要急了。 02

女鞋市場寒冬,會否走向下坡路?

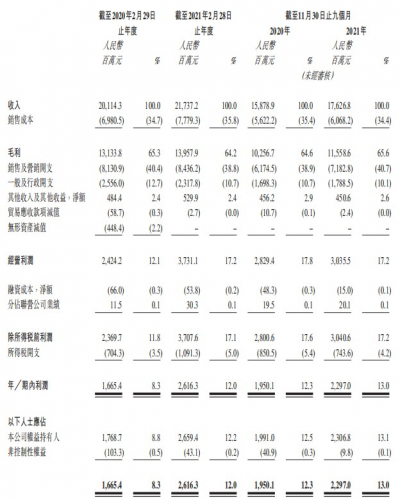

據招股書,百麗時尚在過去五年進行了一系列改革,包括重新梳理定位品牌、投入大量資源發展在线業務、優化线下零售渠道、加快數字化轉型等措施。從招股書來看,改革取得了一定成效。 目前公司的收入主要由鞋履和服裝兩部分構成,其中鞋履板塊仍是公司主要的收入來源,產生的銷售收入分別佔各期公司收入比重的87.8%、86.3%、86.6%。根據弗若斯特沙利文的資料,以2020年零售額計,百麗以11.2%的市場份額位居中國時尚鞋履市場第一,且相對於第二名的5.5%市場份額遙遙領先,依舊擔得起“鞋王”的稱號。 招股書顯示,截至2020年2月29日及2021年2月28日止年度以及截至2021年11月30日止九個月,百麗時尚實現營業收入201.14億元、217.37億元、176.27億元,對應淨利潤分別爲16.65億元、26.16億元、22.97億元。 其中,截至2021年2月28日止年度,百麗的收入同比上升8.1%,淨利潤暴增57%;截至2021年11月30日止9個月,百麗的收入同比上漲11%,淨利潤同比增加17.8%。 如果將時間线拉長就會發現,現在百麗時尚的營收與利潤相當於鼎盛時期的五成,即使考慮分拆的滔博,百麗時尚業務增長已現瓶頸。

如果再考慮現今行業狀況,尤其是消費景氣度下行、疫情反復的影響之下,留給百麗的時間並不多。 曾經的“內地女鞋第一品牌”達芙妮在2020年宣布關閉所有线下門店,2021年達芙妮國際實現總營收爲1.06億,同比下降70.95%。2022年上半年延續頹勢,營收5260.4萬,同比微漲4.46%,但淨利潤同比下降57.34%。 昔日的“女鞋第一股”星期六在2021年虧損7億元後,正在剝離鞋履業務,僅保留鞋類商標,專注品牌授權、品牌管理、供應鏈服務的“輕”資產運營方式。2022半年報顯示,互聯網廣告及社交電商爲星期六帶來了16.2億元進账,服裝鞋履則只有1.7億元。 “鞋王”百麗會否也走向下坡路? 03

營收仍以线下爲主,疫情拖累業績

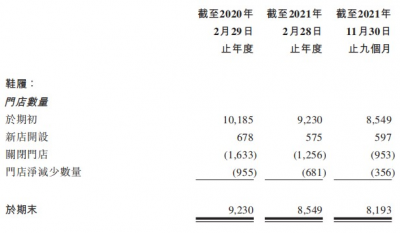

百麗此前衰退的原因在於线下渠道的過量布局未能抵擋電商潮流的衝擊。私有化後,公司有意調整了线上與线下業務的比例。 一方面大量關閉线下門店,報告期內鞋類業務分別閉店1633家、1256家、953家,截至2021年11月30日止,其线下鞋履門店數量爲8193家。

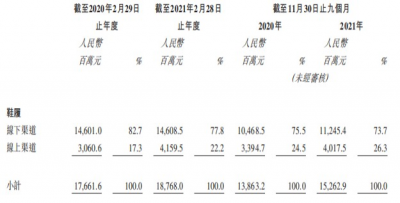

另一方面,在在线業務投入大量資源,不僅在電商平台(如「天貓」、「京東」及「唯品會」)發展業務,而且重視發展社交平台(如抖音)。 百麗鞋類業務在线渠道的收入貢獻已由截至2017年2月28日止年度的不足7%大幅增加至截至2021年11月30日止九個月的26.3%。

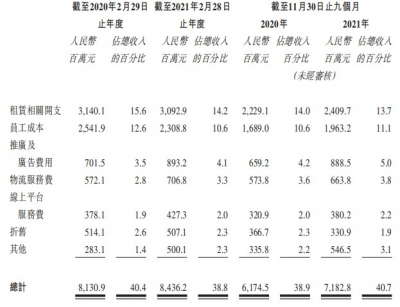

但百麗的營收結構中仍以线下爲主。據招股書,百麗優化线下零售渠道的舉措爲“在鞏固與位處主要地點的百貨公司合作關系的同時,重點發展購物中心渠道”。其鞋類業務百貨公司渠道的收入貢獻由截至2017年2月28日止年度的超過70%降低至截至2021年11月30日止九個月的不足45%,由此測算同期佔比73.7%的线下渠道營收中約有30%轉移到了購物中心。 購物中心與百貨大樓均爲线下渠道,本質上並無太大差異。對於本就善於线下渠道運營的百麗而言,這樣的優化談不上革新,只是換了種方式喫老本。 並且,线下渠道仍在一定程度上拖累整體表現,改革並不徹底。反映到整體業績上,即呈現出高毛利、低利潤的現象。  報告期內,百麗的毛利率穩定在65%左右,與安踏相當,並不算低,但利潤率卻僅在10%左右徘徊。其毛利主要被“銷售及營銷开支”所抵消,這部分开支在報告期內分別佔總收入的40.4%、38.8%、40.7%,甚至超過了同期的銷售成本。 在這其中又以租賃相關开支和員工成本佔比最高,兩者合計佔同期總收入的28.2%、24.8%、24.8%,而這兩項开支又主要與线下業務有關。

報告期內,百麗的毛利率穩定在65%左右,與安踏相當,並不算低,但利潤率卻僅在10%左右徘徊。其毛利主要被“銷售及營銷开支”所抵消,這部分开支在報告期內分別佔總收入的40.4%、38.8%、40.7%,甚至超過了同期的銷售成本。 在這其中又以租賃相關开支和員工成本佔比最高,兩者合計佔同期總收入的28.2%、24.8%、24.8%,而這兩項开支又主要與线下業務有關。

算上服裝店鋪,截至2021年11月30日,百麗共設有9,153家直營店,其中大部分是根據聯營協議經營,其余則根據租賃協議經營。 由於以线下店爲主,百麗的零售人員數量與其門店數量一樣龐大。截至2021年11月30日,百麗共有35947名僱員,其中24022名爲零售人員,佔比66.8%,擡高了員工成本。

但在疫情期間,龐大的线下門店變成了巨大的負擔,百麗時尚前景並不樂觀。 04

數字化轉型低於預期,存貨周轉高達半年

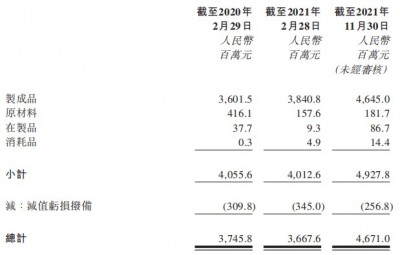

此外,百麗在產業鏈上的數字化轉型也未展現出明顯優於同行的競爭力。 百麗時尚目前採用的是垂直一體化的商業策略,商品企劃、設計研發、制造及零售運營均由自己負責,僅部分經典款交由合作夥伴生產。 生產方面,截至2021財年三季度末,百麗時尚共有89條鞋履生產线和21條包袋生產线,共計6大生產基地,總設計年產能爲1770萬雙鞋履及200萬個包袋。公司產能利用率從2019財年的87.3%提升至2021財年三季度末的96.3%,幾乎是滿負荷運營。 其數字化措施也覆蓋了產品的整個生命周期,所謂數字化就是將高度人工化的業務流程系統化,從而提升各個環節的運營效率,最大限度地縮短產品上市時間。 數字化的結果就是形成了一種以「訂、補、迭」爲核心的供應鏈,即根據季前訂單預先存貨,再根據銷售數據的反饋進行當季補貨,最後根據消費者反饋與對時尚潮流的觀察進行當季迭代。後兩個環節從开始設計到送達門店最快分別只需15天、25天。 從產能和效率來看,百麗的規模化生產能力進一步加強。但規模太大,容易給存貨造成壓力。 截至2020年2月29日、2021年2月28日及2021年11月30日,百麗時尚的存貨分別爲40.56億元、40.13億元、49.28億元,減值虧損分別爲3.10億元、3.45億元、2.57億元;存貨周轉天數分別爲195.7天、173.9天、188.1天,相比之下,安踏2021年平均存貨周轉天數爲127天,主打國潮的李寧平均存貨周轉天數則爲54天。

招股書解釋,截至2021年11月30日的存貨水平相對較高,主要由於爲冬季(包括聖誕節及農歷新年的銷售旺季)作准備,而冬季商品成本一般較高。但截至2022年1月31日,已出售或使用截至2021年11月30日的存貨爲13.56億元,佔比僅爲29.2%。 此外,其存貨極易受到季節性波動的影響。節假日及主要促銷期間通常會實現較高的銷售額,需要充足的存貨儲備;而極端或意外天氣變化則可能導致部分存貨過時,尤其是季節性產品。而疫情進一步加大了不確定性,存貨積壓恐與此直接相關。 百麗在產業鏈上的數字化轉型,本質還是爲工業化大規模生產服務,在產能和效率上進行了優化,進一步放大了原有的規模優勢,並未產生根本性顛覆。 女鞋行業寒冬凜冽,再疊加疫情因素,在大趨勢面前,百麗時尚未來恐步步驚心。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:剛剛, “鞋王”百麗時尚赴港上市失效,高瓴該急了!

地址:https://www.breakthing.com/post/18716.html