綠景中國多年聚焦深圳舊城改造,雖然可獲得較低的土地成本,但其周轉速度較慢,還沉澱大量資金,公司流動性異常緊張。

01

降級

9月16日,惠譽將綠景中國地產(00095.HK)長期外幣評級由B-調整爲CCC,並將其高級無抵押評級以及碧璽國際有限公司發行的未償美元高級票據評級從“B-”下調至“CCC”,回收率評級維持“RR4”。

惠譽認爲,綠景中國流動性緊張,爲資本市場債務進行再融資的能力存在不確定性。

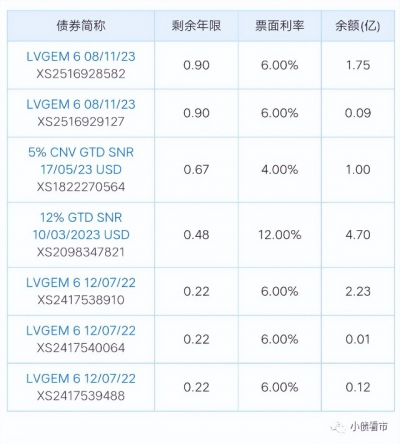

《小債看市》統計,目前綠景中國存續7只境外債券,存續規模6.41億美元,且均將於一年內到期,公司集中兌付壓力較大。

存續美元債

綠景中國最近一筆到期的美元債爲2023年3月10日到期4.7億美元票據,目前其正在爲這筆債務尋求再融資,而任何拖延都可能對其償債能力構成壓力。

據悉,綠景中國正與部分銀行洽談以深圳投資物業爲抵押品n的15億-20億元貸款融資,同時也在與境外基金投資者談判,通過質押白石洲項目股權獲得3億-5億美元的貸款。

在境內債方面,主要由綠景中國全資子公司正興隆房地產發行,目前存續債券兩只,存續規模16億元,均將於2026年到期。

總得來看,截至2022年6月底,綠景中國的可用現金規模爲27億元,不足以覆蓋其56億元的短期資本市場到期債務。

值得注意的是,2020年11月、2021年1月綠景中國分別推遲了兩筆可轉債的兌付,在一定程度上凸顯其流動性緊張情況。

02

流動性緊張

據官網介紹,綠景中國成立於1995年,是深圳公認知名的綜合性房地產开發及商業物業運營商。

2014年,綠景中國借殼新澤控股在香港上市,其長期專注於深圳和其他珠三角地區,是城市更新的先鋒之一。

綠景集團官網

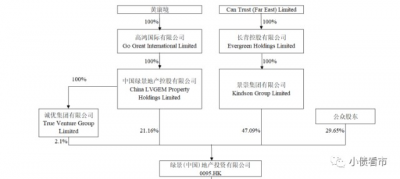

從股權結構看,綠景中國的控股股東爲景崇集團有限公司,持股比例爲47.08%,實際控制人爲自然人黃康境。

股權結構圖

綠景中國多年聚焦深圳舊城改造,其中白石洲項目是深圳迄今爲止最大的舊城再开發項目,被業界稱爲“舊改航母”。

但不同於佳兆業以招拍掛項目平衡利潤與周轉的風格,綠景中國幾乎不涉足招拍掛拿地,主要通過舊改、收並購獲取項目开發資源。

這種操作方式規避了舊改項目前期不確定性風險,同時土地成本優勢明顯,降低了綠景中國的財務成本和現金流壓力。

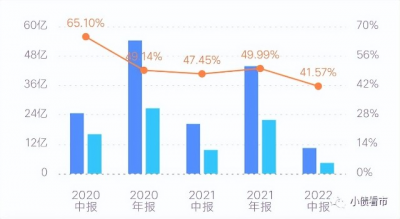

因此,綠景中國的毛利率在同行業中處於較高水平,2022年上半年該指標爲41.57%,雖整體盈利水平有所下滑但仍較高。

銷售毛利率

土儲方面,綠景中國地產擁有土地儲備約737.7萬平方米,其中約78%位於大灣區內的深圳、香港、珠海及東莞等重點城市。

在开發模式上,綠景中國主要由控股股東孵化聯動,先由綠景集團負責前期的資源整合、項目孵化及一級开發,待條件成熟後適時將項目注入綠景中國。

但是,這種模式下的綠景中國周轉速度相對較慢,且銷售業績受單項目影響較大,其業績規模至今仍維持在60億以內。

最近三年,綠景中國合約銷售金額分別爲62.8億、42.4億和44.8億元。今年上半年其房地產开發與銷售所產生的收益約爲55億元,同比下降約68.1%。

從業績上看,綠景中國的經營面也欠佳。

2022年上半年,綠景中國地產實現營收34.83億元,同比上升2.74%;股東應佔盈利約爲6.3億元,同比下降1.1%。

營業收入

截至2022年6月末,綠景中國總資產爲891.39億元,總負債588.89億元,淨資產302.5億元,資產負債率66%。

《小債看市》分析債務結構發現,綠景中國主要以非流動負債爲主,佔總債務的62%。

截至同報告期,綠景中國非流動負債有365.34億元,主要爲長期借貸,其長期有息負債合計203.38億元。

除此之外,綠景中國還有223.54億流動負債,主要爲短期借貸,其一年內到期的短期債務有125.81億元。

相較於短債規模,綠景中國流動性喫緊,其账上現金及現金等價物僅有27.44億元,較2021年末下降三成,現金短債比爲0.22,公司面臨短期償債壓力較大。

另外,2021年以來綠景中國經營活動現金流呈淨流出狀態,說明公司經營獲現能力有惡化趨勢。

經營性現金流

整體來看,綠景中國剛性債務有329.19億元,主要以長期有息負債爲主,帶息債務比爲56%。

有息負債佔比過高,2021和2022年上半年綠景中國融資成本分別爲17.11億和7.88億元,對公司盈利空間形成嚴重侵蝕。

從融資渠道看,綠景中國渠道並不多元化,其主要依賴於股權和債券融資。

總得來看,綠景中國業績欠佳,銷售規模較小,高毛利率主要得益於較低的土地成本;債務負擔較重,資金流動性緊張;財務費用較高,融資渠道遇阻。

03

舊改專家

綠景從深圳福田新洲起家舊改,其後參與了南山、福田、寶安等多個舊城改造項目。

1995年,化州人黃康鏡、黃文偉兩兄弟組建的施工隊轉型成立,三年後便進駐房地產領域,开發位於深圳布吉的“綠景山莊”。

其後十年,綠景通過城市更新,完成多個高端項目的舊改,奠定市場基礎。

2008,綠景开啓集團化、多元化發展之路,在地產开發業務基礎上,开拓了商業和酒店業務板塊。

1999年,黃氏兄弟开始分業,各自獨立門戶,其中大哥黃文偉繼續搞建築,而弟弟黃康鏡則專注於地產。

綠景中國實控人黃康鏡

2014年,綠景以9.4億港元收購新澤控股64.83%股權,成爲後者控股大股東,成功在香港聯交所 “借殼”上市。

上市後,綠景全面接管新澤控股在蘇州業務,進入長三角市場,开啓全國化進程。

隨着商業版圖的不斷擴大,黃康境家族身家暴漲。

《2019年福布斯中國富豪榜》顯示,黃康境的財富值爲93.9億元,排名282位,僅次於國美黃光裕家族。

近年來,黃康境退至幕後,愛女黃敬舒走上前台,成爲家族企業掌舵人。

2018年底,綠景獲得“舊改航母”白石洲項目的規劃指標,總計容建築面積爲358萬平方米,分三期進行开發。

今年上半年,綠景中國宣布萬科以對價23億入股白石洲項目8%的股權,根據交易的具體情況估算,白石洲舊改項目整體估值在330億左右。(來源:小債看市)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“粵系舊改房企”流動性緊張被降級,589億債務再融資壓力大

地址:https://www.breakthing.com/post/18761.html