無論是牛市還是熊市,最近美國股市對投機者的懲罰都是一樣的,迅速而殘酷。

隨着對通脹的恐慌和對經濟能夠經受住通脹的樂觀情緒交替出現,股票集體在前一天上漲,後一天下跌的同步走勢一直像風暴一樣席卷市場。周二標普500指數成分股中有400多家公司的走勢相同,這種情況在2022年已經重復了79次,如果這種速度持續下去,至少將是1997年以來的最高水平。

一個過熱而難以駕馭的市場,正讓那些想要成爲“炒股者”的人無法活下去,他們對如何把握這個周期存在不同的看法。美國銀行的一項研究顯示,投資者可以將美聯儲的降息視爲市場觸底的明確信號,而Ned Davis Research的一項研究則表明,根據第一次降息來選擇入市時機是愚蠢的做法。

聯邦金融網絡首席投資官Brad McMillan表示,“宏觀趨勢來來去去。而且我認爲能真正宣稱能預測到這一點的人並不多。”

美國股市周二的暴跌是兩年來最嚴重的重挫,其導火索是高於預期的通脹數據。此前連續兩個交易日,標准普爾500指數中有400多只成分股上漲。

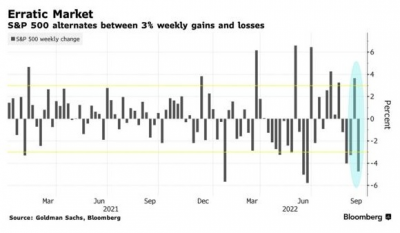

標准普爾 500 指數在五天內下跌 4.8% 至 3873 點,抹去了前一周的所有漲幅。現在,它已經連續三周向與上周相反方向移動至少 3%——這是自 2018 年 12 月以來從未出現過的波動。

支撐這種猛烈波動的是快速發展的各種新預警。最新的報告強調了下行風險,尤其是在聯邦快遞(FDX.US)因商業環境惡化而撤銷2023財年的收益預期之後,這對全球經濟來說是一個潛在的令人擔憂的信號。

Instinet股票交易主管Larry Weiss表示,“市場上的話題立即從‘盡管面臨不利因素,但盈利良好’轉向‘未來盈利將真正受到借貸成本上升的挑战’。”“標普500指數很快就從4100點跌破3900。”

各種各樣的投資者都在付出代價。在本周的動蕩之前,賣空者進行了回補,他們在上周平倉,結果發現自己不得不坐在那裏看着市場證實了熊市的情況。

盡管投資者認爲,在動蕩時期,積極型基金經理會表現出色,但在這樣一個動蕩且相互關聯的市場中,哪怕是做錯幾件事的代價都是高昂的。一個統計數據可以說明時機不佳的危險,該數據強調了投資者錯過單日最大漲幅可能面臨的懲罰。舉例來說,如果沒有最好的五家公司,標准普爾500指數今年的跌幅將從19%擴大至30%。

鑑於美聯儲的貨幣政策可以說是這些天股市投資中最重要的因素,一個迫在眉睫的大問題是,利率的走勢是否能提供有關股市縮減趨勢的线索。答案遠非顯而易見。

包括Savita Subramanian在內的美國銀行策略師研究了此前的7次熊市,發現底部總是在美聯儲开始降息後出現——平均在首次收緊貨幣政策後11個月。換句話說,投資者最好等到央行轉向鴿派立場後再出手。

Ned Davis Research的策略師Ed Clissold用類似的方法解決了這個問題,他繪制的圖表顯示了寬松周期开始和熊市結束之間的時間距離。自1955年以來,盡管熊市中值確實在美聯儲开始降息的同時結束,但他的分析顯示,熊市中值的波動幅度很大,有時是在美聯儲开始降息前幾年或降息後幾年。

Ed Clissold表示,“這些數據反對一次降息股市就能迎來新一輪牛市的觀點。”

使事情復雜化的是:美聯儲的行動本身就是一個移動的目標。在將通脹誤判爲“暫時性”之後,美聯儲面臨着越來越大的壓力來控制今年的通脹上漲,今年的通脹大多比預期的要高。

隨着美聯儲准備在下周再次大幅加息,固定收益市場似乎正在改變其對美聯儲何時會真正改變方向的立場。更激進的美聯儲正在助長人們對降息將很快到來的押注。結果,本周短期國債收益率跳升超過長期國債收益率,擴大了各種期限的收益率曲线倒掛。

Bespoke Investment Group 聯合創始人 Paul Hickey 表示:“當美聯儲成爲投資者及其投資決策的第一焦點時,市場變得非常受宏觀驅動。” “這是一個未知的領域。沒有人真正處理過史無前例的貨幣刺激措施,隨後是史無前例的貨幣限制這一事實。在這段時間內交易真的很困難。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股已成“驚弓之鳥” 投機者遭市場制裁

地址:https://www.breakthing.com/post/18802.html