今天我們就來看一下,近兩年非常火的特斯拉公司,我們都知道,它是現在全球市值最高的汽車公司,按其1月29日的收盤價計算,高達8500億美元。

但是,市值高只代表資本市場和投資者對其前景比較看好,而前景的實現還有一個過程,任何人都無法准確地預見前景,那么看一下其現在的經營情況還是可以的。

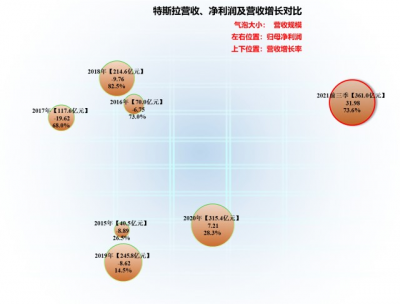

從氣泡圖來看,特斯拉2021年,僅僅前三季度就已經超過了以前任何年度的營收規模,淨利潤更是把以前年度都甩出好遠,只有營收增長率上低於了2018年,但也還是有73.6%的較高水平,右上角的位置是呆得比較穩當的。

2018年以前,特斯拉的營收增長率是很快的,在70%-80%,但2019年慢了下來,2020年有所恢復,2021年前三季度,再次恢復至70%以上。

淨利潤方面,2019年及以前年度都是虧損狀態,2020年才實現盈利,2021年前三季度的盈利开始了較大幅度增長,雖然以後年度還要達到6.6倍以上的增長不太可能,但現有的盈利水平,已經算是度過創業期的表現了。估計年底也不會再有人說,其盈利主要是靠出讓減排指標來實現的了。

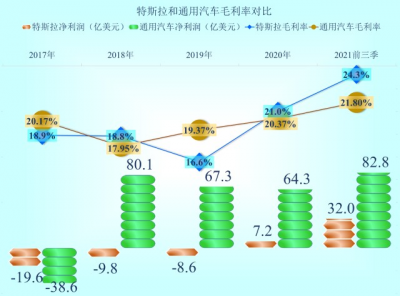

特斯拉的毛利率並不是太高,2020年以前,只有16%-19%,這也符合成長期的市場和企業的特點,畢竟新產品,成本就很高,再對毛利率的要求高,那么產品價格就更高,雖然也會有消費者,但任何社會都是“窮人”更多,價格偏高,市場規模肯定就要受到限制。

2021年前三季度毛利率提高至了24.3%,我們也並未見到其產品在市場上大幅漲價,應該主要是成本降低帶來的毛利率提升效果。

我們就不把特斯拉和現在的汽車界“一哥”豐田或大衆來對比了,就拿一個近年來有些沒落的通用汽車,看看這兩位同爲美國公司的新老行業霸主在幾年中有何變化。

2021年前三季度,特斯拉的營收規模是通用汽車的38.6%,其實純電車的市場增長空間還很大,至少和燃油車比,也還有很大的差距,新老技術在汽車行業的交替過程,會比功能手機和智能手機的交替,持續的時間長很多,畢竟汽車比手機單位價值要貴很多。

但趨勢也還是很明顯的,因爲2017年,特斯拉的營收只有通用汽車的8%,那個時候的通用汽車是不太瞧得起特斯拉這點營收規模的。通用汽車的營收是持續下跌,而特斯拉卻是持續上升,此消彼長,追趕是很快的。

兩家公司的淨利潤也是這種狀態,以前特斯拉是持續虧損,而通用汽車除2017年以外,都有較大規模的盈利,2021年前三季度,特斯拉的淨利潤也是達到通用汽車的近40%,也就是說兩者的銷售淨利率比較接近。

這是因爲兩者的毛利率本來也比較接近,但是特斯拉近兩期來毛利率上升的勢頭明顯強於通用汽車。

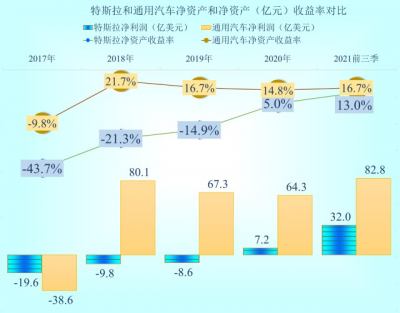

但是,並不一定就會一直是這樣,因爲汽車市場太大,純電車市場的競爭可能會提前進入“白熱化”的競爭狀態,後續的發展其實大家都還有機會,包括通用汽車也有。

從淨資產收益率來看,特斯拉已經比較接近通用汽車了,應該很快就能追平其水平。當然,如果後續的研發投入大量增加和行業競爭的加劇,也有可能特斯拉的淨資產收益率還會再出現下跌。

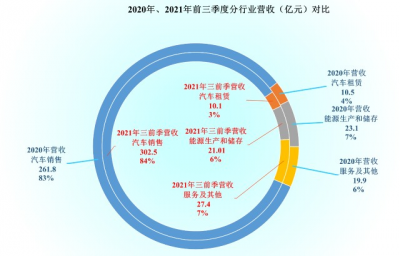

特斯拉的營收構成中,83%-84%是汽車銷售,有3%-4%的汽車租賃,服務和其他佔比爲6%-7%,服務(典型的有自動駕駛服務)佔比的提升可能會是其獨特競爭優勢之一。

有朋友比較關心,特斯拉在我們國內頂住各種輿論事件的不利影響,銷量還在上漲,是不是國內已經是其最大的單一地區市場了?

其實有點想多了,雖然2021年前三季度,中國市場的佔比提升了4個百分點,達到了25%,但還是低於美國市場44%的佔比。如果發展順利,中國市場還是有機會在未來成爲特斯拉的第一大單一市場的。

1.08的流動比率和0.88的速動比率,特斯拉已經度過創業的危險期,短期償債能力沒有太大的問題,以後融資的必要性也不是特別高。

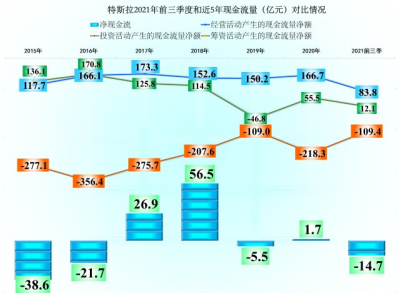

特斯拉的現金流量表現比較健康,每一年都有150億美元(甚至更高)的經營活動的淨現金流入,前些年投資活動的淨現金需求極大,必須配合進行較大規模的融資,但近兩年,兩者的數值比較接近,除非再加大擴張速度,否則靠自身的淨現金流就能基本滿足投資活動所需了。

以上就是從特斯拉的財報上看到的部分內容和我自己的粗淺解讀,總體來看,特斯拉不同於國內的造車新勢力,其已經度過創業期,正在高速成長。何時能超越通用汽車,甚至超越豐田和大衆?現在看來至少還有幾年。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高達8500億美元市值的特斯拉,經營上究竟到什么水平了?

地址:https://www.breakthing.com/post/1888.html