根據最新市場信息顯示,萬物雲(股票代碼02602.HK),發售價範圍爲每股47.1至52.7港元,每手100股,入場費爲5323.11港元。

公司計劃發售約11674萬股(假設超額配售權未行使),其中:國際配售約10504萬股,公开發售約1167萬股。未計算超額配售權下,集資最多約61.66億港元。

公司將於9月19日上午九時正开始於香港公开招股,22日中午12時正截止,9月29日掛牌。

聯席保薦人爲中信證券、花旗和高盛。

萬物雲此次全球發售引入了混合所有制改革基金中國誠通投資、瑞銀資管、潤暉投資、HHLR基金及YHG投資、淡馬錫和Athos資本爲公司的基石投資者,以發售價範圍的中位數計,合共認購總值2.76億美元的可供認購發售股份。

IPO逆勢而動

萬物雲選擇上市的時點正值物管股估值退潮期。

這一點從計劃募集資金的變化不難看出。7月份市場傳言,萬物雲IPO擬籌資20億美元。 到最終9月份確定的IPO募資8-9億美元,直接腰斬,行情冰冷的程度可見一斑。隨着這一輪房地產的持續調整,關聯交易收入佔比較高的私企物管上市公司估值均受到了極限打壓。上市板塊中營收頭部的幾家大企業市盈率(截至9月16日收盤)全部低於10倍。

到最終9月份確定的IPO募資8-9億美元,直接腰斬,行情冰冷的程度可見一斑。隨着這一輪房地產的持續調整,關聯交易收入佔比較高的私企物管上市公司估值均受到了極限打壓。上市板塊中營收頭部的幾家大企業市盈率(截至9月16日收盤)全部低於10倍。

(制表:物股通)

以萬物雲2021年約17億的淨利潤爲基准,按發行價區間計算,發行不超過10%新股的情況下,其IPO市值將介於549.72億港元至615.08億港元之間,市盈率在28倍上下,將躋身港股上市物業板塊市值TOP3。

按照摩根士丹利9月15日發表的研究報告《頂級投行表態,長期仍看好物管行業》,物管股上半年業績出現分化,國企背景的物管股呈現穩定增長,而私企的物管股則表現疲軟。

鑑於萬物雲的國企背景,且是新股,業績增長保持穩健,應該可以享受一定的市場溢價。

不過,萬物雲招股期間恰逢美聯儲9月議息會議。美聯儲將在9月20至21日進行議息,這次會議焦點除了9月加息幅度,還包括:1)11月加息預期、2)縮表規模、3)通脹及經濟預期、4)今明兩年加息幅度等。按照目前期貨市場的數據,美聯儲9月加息75點懸念不大,亦會按計劃9月縮表950億美元。美元的加息和縮表帶來的外資持續撤離壓力,讓港股的流動性捉襟見肘。代表長期走勢的恆生指數年线已經跌穿20年均线,短期趨勢已不容樂觀。

因此選擇在此時招股,逆勢而動,多少有幾分不得已而爲之的急迫。 能否後發先至?

能否後發先至?

對於萬物雲的IPO,萬科A的高管多次向市場作出解釋。

在8月31日萬科召开的2022年中期業績推介會上,有投資者提出“如何看待萬物雲上市時點以及估值是否會跟預期有所差異”的問題,萬科董事會祕書朱旭回應稱,確實去年物業市場估值遠遠高於現在,但對萬科而言,推進業務分拆並不是以資本市場的市值窗口作爲考慮因素。

萬物雲無論在哪個時點上市對它而言都是一個新的起點,不是終點,“我們並不追求在行業估值頂點去上市,我們希望萬物雲能夠得到市場的理性估值。”

同時,萬科董事會主席鬱亮補充回應稱,萬科分拆物業上市,不是“賣豬仔”,通過好的價錢把它賣掉,是想讓它通過上市有更好的發展空間,所以短期市場的估值萬科不是最在意的,更關心的是通過資本市場來獲得更多的力量,支持它進一步發展。

萬物雲當下最爲推崇的是其以科技業務爲底層邏輯及基於其上的全域物業管理服務所構成的獨特商業模式。

(來源:萬物雲招股書)

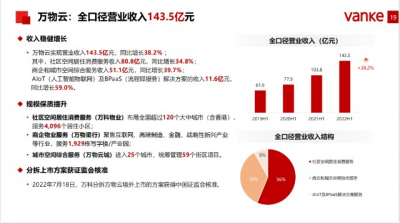

不過從2022H1業績披露反饋的結果來看,科技業務營收11.6億元,佔全口徑營業收入的比重僅有8%,較2021年全年的7.8%僅提升了0.2pct。

(來源:萬科A2022H1業績推介材料)

而能夠讓AIoT及BPaaS解決方案大顯身手的既是爲其量身定制的“碟城”战略。

(來源:萬科A2022H1業績推介材料)

未來十年,萬物雲能否以上市作爲新的起點,憑借“碟城”的核心战略實現競爭突圍,引領行業升級換新?讓我們拭目以待。

- 萬科A(000002)

- 萬物雲(02602)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬物雲將於9月29日在港交所掛牌

地址:https://www.breakthing.com/post/19002.html