雖然Roku(Roku)的股價在2022年下跌了約三分之二以及電視流媒體市場的廣告支出和ARPU增長都出現了放緩,但是,有利的長期趨勢仍然爲Roku的反彈提供了堅實的基礎,Roku的估值也相對於其歷史標准更有吸引力!

活躍账戶和 ARPU 增長放緩

雖然疫情讓Roku成爲了贏家,使它的流媒體設備銷量和平台收入增長很快,但隨着疫情的影響逐漸消退,加上市場價格反映出廣告客戶減少可能導致的盈利衰退,Roku的增長前景現在受到質疑的可能性比以往任何時候都要多。

在22年第二季度,Roku的活躍账戶增長了14%,達到6310萬,這與22年第一季度的活躍账戶增長速度相同。雖然這個增速度並不可怕,但它的ARPU(流媒體公司衡量內部收入增長和貨幣化的關鍵指標)在22年第二季度僅增長了21%,而22年第一季度就增長了34%。

是什么導致了Roku的業務放緩?

由於宏觀經濟的不確定性增加,廣告支出放緩,正在推動Roku的業務重新調整。這種不確定性主要是由高通脹和對經濟衰退的擔憂造成的。

Roku的平台收入(包括廣告收入)在22年第二季度同比增長了26%,達到6.732億美元。由於廣告主削減了電視流媒體市場的廣告預算,Roku的平台收入增長從22年第一季度的39%放緩到了現在的26%。

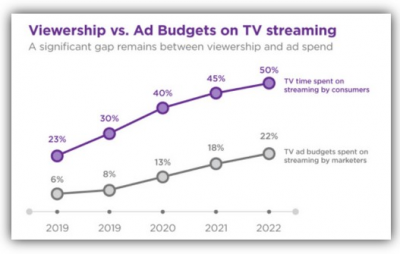

然而,猛獸財經相信從長遠來看,Roku平台在增加廣告收入方面依然有很大的潛力,因爲廣告主在電視流媒體平台上的投入不足。Roku的核心用戶中有大約50%的用戶將電視時間花在流媒體上,而與此同時,電視流媒體平台只獲得22%的廣告預算,這意味着廣告主沒有充分利用像Roku這樣的平台所呈現的潛力。雖然第二季度的廣告預算調整影響了Roku的平台收入,但Roku仍有機會彌補這一差距。由於流媒體電視平台的受衆還在不斷增長,而傳統付費電視的訂閱卻在減少,我們相信,廣告主再次在Roku這樣的平台上增加廣告支出只是一個時間問題。

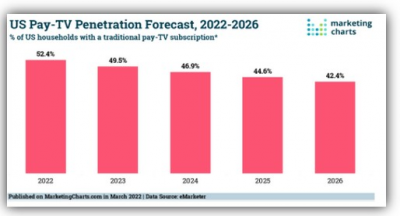

廣告行業在第二季度經歷了大幅下滑,Snap(SNAP)等主要社交媒體公司報告稱,由於廣告主削減了廣告支出,營收壓力大幅增加。然而,電視流媒行業的長期趨勢卻對Roku非常有利。隨着觀衆繼續拋棄有线電視和傳統的付費電視服務,Roku正處於一個獨特的位置……並吸引廣告主。根據eMarketer的數據,到2023財政年度,預計只有不到一半的美國家庭會訂閱傳統的付費電視服務。

Roku的估值

雖然Roku的收入和活躍账戶增長正在放緩,但該平台仍在以具有吸引力的速度增長。市場預計Roku的收入在2022財年和2023財年分別達到31.2億美元和37.8億美元,這意味着Roku的收入增長率將分別達到13%和21%。

美國家庭拋棄有线電視和傳統的付費電視服務的趨勢爲Roku的長期增長提供了有利的動力,同時也提高了Roku在電視流媒體廣告市場的價值。

Roku目前的估值爲2019財年以來的最低水平,市盈率爲3.4倍,猛獸財經認爲這大大低估了Roku在流媒體電視市場的增長潛力。

Roku的風險

廣告客戶持續減少導致的平台指標惡化可能是Roku面臨的最大風險。雖然疫情後活躍账戶增長放緩,但投資者應該清楚地認識到,Roku的增長不會停止(Roku的活躍账戶在本季度同比增長了14%,這是一個健康的增長速度)。未來,Roku將繼續爲其平台增加新客戶,但公司的增長可能會低於預期,因爲疫情對Roku業務的積極影響正在逐漸消失,而經濟衰退可能會影響消費者的支出。

結論

考慮到流媒體電視市場的趨勢非常有利於Roku的長期增長,關注Roku的估值沒有多大意義。盡管該公司正在度過疫情期間的高速增長時期,但猛獸財經相信Roku可以爲投資者提供很多東西。電視流媒體市場還沒有被廣告主充分利用,廣告主最終也會回到Roku,因爲這是觀衆所在的地方。

Roku可能不會再像2020-2021財年那樣的高速增長,但業務的增長也沒有停止。在22年第二季度,Roku的ARPU增長了21%,我們相信Roku在用戶盈利方面也取得了穩定的進展。考慮到Roku在流媒體電視市場的潛力,我們認爲Roku被嚴重低估了!

猛獸財經致力於讓每一個不甘心的青年人學會美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過美股投資獲得自由。

- Roku Inc-A(ROKU)

- Snap Inc-A(SNAP)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Roku被嚴重低估了

地址:https://www.breakthing.com/post/19038.html