2022年力高集團營業收入雖保持增長,但區域內的結算收入放慢和銷售增速的放慢將對公司業績增長帶來較大的壓力,並且實際貨值布局與公司战略稍有出入,短期可加強核心城市的銷售去化,並把握普通城市的政策調整窗口期。

一、銷售收縮,收入放慢,業績承壓

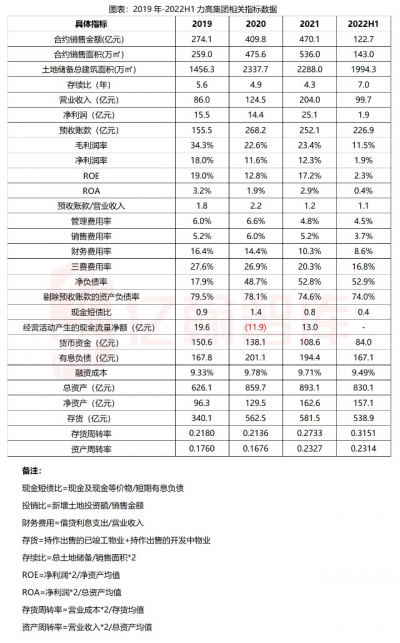

2022年上半年,力高集團實現銷售金額122.7億元,銷售面積143萬平米,相比2021年同期明顯下行。公司的營業收入雖同比增長9.2%至99.7億元,但是毛利潤11.4億元,同比下降49.5%;淨利潤1.85億元,同比下降85.9%;毛利潤率和淨利潤率亦降低,分別爲11.5%和1.9%。

從各區域收入貢獻情況來看,泛海峽西岸經濟區結轉收入51.8億元,相比2021年同期的27.8億元減少46.4%,主要原因是位於江西的項目交付量減少所致。中西部地區的結轉收入相對穩定,相比2021年同期的26.6億元增長6.2%至28.2億元,主要原因是位於合肥的部分項目交付增加所致。環渤海地區的結轉收入增長最爲明顯,達到30.3億元,增速爲175.6%,主要原因是位於山東的項目交付增加。大灣區的結轉收入增長至11.4億元,相比2021年同期的4億元增長明顯。

總體來說,公司在泛海峽西岸的經濟區項目結轉情況並不好,是導致收入增長放慢的主要原因,又因爲成本的上升,使盈利情況也並不樂觀。我們認爲偏弱的市場行情對全國化布局的中小房企打擊最爲嚴重,一方面公司規模較小,資金利用率相對緊張,難以集中應付各城市的市場低迷情況;另一方面深耕效果不顯著,讓公司在當地的品牌影響力較低,購房者更傾向選擇規模大、實力強、知名度高的房企。

二、战略布局尚需優化,短期把握政策窗口期

公司的战略布局堅持“1+3+N”的策略,其中“1”是長三角城市群,“3”是粵港澳大灣區、長江中遊城市群和環渤海經濟區,“N”是聚焦海峽西岸城市群和國外等熱點城市。但是從公司的土地儲備分布情況來說,作爲核心區域的長三角城市群,力高的深耕力度並不強,多數的土地反而位於江西、山東、湖北、廣東等區域,土地布局存在繼續優化的空間。尤其是在中部住宅市場冷淡的情況下,即使公司具備1994.3萬平米的土地儲備,銷售釋放也會比較有限。

因此,我們認爲對於力高來講,銷售數據的恢復要集中在兩點:一是加大力度對公司貨值分布進行調整。相比普通二线和三四线城市,核心一二线市場成交量更爲穩定,銷售去化也比較可控,是穩定銷售規模的主要方法。二是把握布局城市的政策調整窗口期。2022年3月以來,全國各大城市普遍放松調控政策,包括下調首付比例,放松限購,放开限售等措施,各城市的改善型需求逐漸被松綁,積極把握這類客戶群體對公司業績釋放具有正向影響。

三、有息負債總量下降,短期債務仍面臨債務壓力

對力高來講,截至上半年,公司依舊面臨着較大的債務壓力,其中剔除預收账款後的資產負債率爲74.0%,相比2021年底降低0.6個百分點,扣除受限制資金後的現金短債比爲0.4倍,相比2021年底進一步降低,公司淨負債率表現相對較好,爲52.9%,處於行業較低水平。

公司有息負債167.1億元,相比2021年底下降14.0%,其中一年內到期的有息負債爲67.3億元,相比2021年底下降30.8億元,一至兩年內的有息負債增長至75.0億元,兩至五年內到期的有息負債爲23.1億元,超過五年的有息負債爲1.8億元。力高的平均融資成本爲9.49%,雖處於較高水平,但相比自身來講,依然在逐步下行,保持穩定的融資將有望支撐公司度過償債期。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:力高集團:堅持城市圈深耕,有息負債下行降低風險

地址:https://www.breakthing.com/post/19077.html