1.1. 業績仍具韌性和確定性

由於匯率、國際衝突及高通脹影響,微軟 FY22Q4 業績按不變匯率算(CC,下同)

雖略低於預期,但仍充分體現出公司的韌性及抗風險能力,其扎實的業績也爲波動的美

股注入一針強心劑。FY22Q4 微軟實現營收 519 億美金,同比增長 12%(CC 同比增長

16%);經營利潤 205 億美元,同比增長 8%(CC 同比增長 14%);淨利潤 167 億美金,

同比增長 2%(CC 同比增長 7%)。

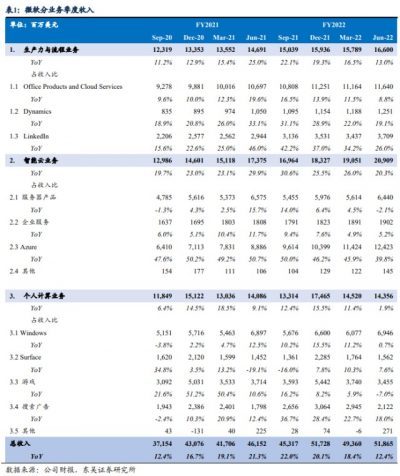

分業務來看,FY2022Q4 生產力與流程業務收入 166 億美元,同比增長 13%(CC

同比增長17%),主要增長動能來源於Office365及LinkedIn。按不變匯率算,FY2022Q4,

Office Commercial/Office Consumer 同比增速爲 13%/12%,消費者訂閱達 5970 萬,環比

增長 130 萬。LinkedIn 會員數達 8.5 億創歷史新高,但由於廣告支出和市場招聘意愿較

弱,LinkedIn 收入不及預期。智能雲業務收入 209 億美元,同比增長 20%(CC 同比增

長 25%),其中 Azure 同比增長達 40%(CC 同比增長 46%),略低於預期。個人計算

業務收入 144 億美元,同比增長 2%(CC 同比增長 5%),增長源自搜索及廣告業務。

FY2022Q4 匯率對個人計算業務影響達 1.27 億美元,超出此前公司預期;扣除匯率影響,

該業務收入仍不達預期。FY2022Q4 中國停產及 6 月 PC 市場的低迷,負面影響 Windows

OEM 業務;此外,Windows commercial 因 SMB 市場增速放緩不及預期,管理層預計該

影響將持續到下一財年。

我們認爲公司此次財報主要亮點如下:

1、 雖外圍環境波動,高通脹影響下遊企業支出,但公司雲計算仍取得亮眼業績,

後續指引也較樂觀;我們看好公司雲計算業務持續搶佔市場份額,並將長期爲

公司估值提供有力支撐(見下文詳述)。

2、 公司在各個細分賽道的份額有所增長:管理層提及,微軟在人工智能、Dynamics、

Teams、安全、Windows、Edge 等領域搶佔了更多市場分額,管理層預計該趨勢

將持續到下一財年,我們認爲這充分體現出公司一體化战略的協同優勢。

3、 在經濟下行周期,公司展現出了強大的管理效率及降本增效能力。從 2023 財年

(2022 年 7 月 1 日)起,公司雲計算基礎設施的折舊周期將從 4 年延長至 6 年,

我們認爲資產使用效率的提升,是公司過去多年在軟件和技術上的投入帶來的

成效。此舉將分別在 FY2023Q1 及 2023 財年全來帶來 11 億和 37 億美元的經

營利潤,部分抵消匯率的負面影響 。

4、 後續指引穩健,雖然外部環境復雜,公司預計 FY23 全年收入和經營利潤仍能

實現雙位數增長,經營利潤率基本持平。這體現出管理層對公司的信心,也爲

請務必閱讀正文之後的免責聲明部分

行業深度報告

東吳證券研究所6 / 24

目前波動的市場注入一針強心劑。

穩健的財報也包含隱憂,我們認爲以下幾點需持續關注:

1、 Office365 和 Windows Commercial 業務的中小客戶增速放緩,可能與宏觀經濟

有關;

2、 宏觀經濟和個人消費的疲軟持續影響公司消費級業務;

3、 雖廣義的 Microsoft Cloud 增速強勁,但 Azure 本季度表現略不及預期;

4、 美元走強及匯率波動對公司業績的影響。

1.2. 雲計算依舊是是公司當下及未來的看點

雲計算業務在復雜外圍環境下,FY2022Q4 的增長依然比較強勁:

1、 廣義 Microsoft Cloud(包含 Azure、Office365 Commercial,以及 LinkedIn、

Dynamics、其他雲計算資產的 Commercial 部分)收入達到 250 億美元,CC 同

比增長 33%,在復雜的宏觀環境下僅略低與上季度 35%的增速。

2、 而從雲計算的訂閱量(commercial bookings)來說,本季度 CC 同比增速達 35%,

大幅超公司預期,主要在於大額訂單量(訂單金額大於 1 億美元&大於 10 億美

元)創歷史記錄;與此同時,公司雲計算訂單正在朝着“更大金額、更長合同

周期”方向行進。

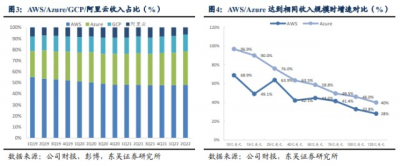

3、 Azure 業務本季度 CC 增速達 46%,不考慮匯率影響同比增速 40%,基本符合

市場預期,高於 AWS(33%)和 GCP(36%)同比增速,再次體現出 Azure 強

大的競爭實力。

企業上雲和數字化轉型是長期趨勢,錯過了移動互聯網的微軟,在雲時代實現了最

佳卡位。

定性來看,微軟雲計算業務的有如下優勢:

1、 一體化帶來更多的協同性。雲計算時代之前,微軟的軟件產品已遍布企業辦公

場景,不僅僅是大家熟知的 Windows 操作系統和 Office 辦公軟件,也包括开發

環境工具(Visual Studio)、數據庫供應商(SQL Server)及安全管理等工具;當

企業計劃遷移上雲時,Azure 將更適配企業已有的軟件生態,也將帶來更順滑

的體驗和更多的協同效應。

2、 相較於 AWS,Azure 混合雲具備先發優勢,可以實現差異化競爭。處於數據敏

感性和安全性要求,部分大型企業更偏好使用混合雲,微軟於 2015 年推出混合

雲產品 Azure Stack,而 AWS outpost 則於 2019 年才推出。微軟 Azure 混合雲一

方面推動雲管理應用增長,充分利用本地技術和雲服務,比如在微軟服務器上

運行應用程序和存儲數據,微軟 NET 服務爲雲和本地應用提供基礎設施,微軟

SQL Azure 基於 SQL 服務器在雲端提供數據服務;另一方面通過混合服務器群

保障應用程序的可移植性和持續性,使得开發者可以將雲編程模型和工具集成

到 Visual Studio 和.NET 中。微軟混合雲战略可以幫助企業在本地數據中心和雲

之間靈活地移動應用程序和數據庫,保護微軟的商業模式和運營利潤,並簡化

過渡和遷移路徑,持續吸引混合雲環境客戶。

3、 微軟的开發者生態好。微軟爲开發者提供 NET Framework 公共平台爲 Azure 構

建應用程序,它構成了Windows OS客戶端和服務器的开發和運行平台的基礎。

在本地模型向雲場景過渡時期,企業要求雲服務使用與本地相同的技術,因此,

Azure 提供的 PaaS 策略與語言、協議、平台無關,可以兼容任何操作系統,包

括 Windows、Linux、SQL 等,這幫助微軟將數百萬的 NET 开發者及數千 NET

开發商帶到 Azure 並建立雲 SaaS 應用程序和合作夥伴生態系統,有助於提升微

軟在企業底層 PaaS 產品與其他 SaaS 服務的集成。這使得微軟擁有了完善的开

發項目和 ISV 生態系統,將幫助客戶更多地利用 Azure 來降低成本和創新,從

而推動微軟在 IaaS 和 PaaS 市場份額持續增長。

4、 微軟銷售團隊經驗豐富。公司以 B 端業務起家,相較於 AMZN 和 GOOGL,微

軟銷售團隊擁有豐富的客戶服務經驗,能及時察覺客戶需求並服務客戶。

定量來看,微軟雲計算份額持續上升,與 AWS 的差距繼續在縮小。此外,如果對

比 AWS 和 Azure 在達到不同收入規模時的同比增速(圖 4,不考慮匯率影響),可以發

現在不同的收入規模,Azure 的同比增速均高於 AWS。鑑於微軟雲計算強大的競爭優勢,

我們認爲未來 Azure 有望進一步縮小與 AWS 的差距。

文章來源:東吳證券

風險提示:以上數據來源均爲公开信息,僅供參考,不構成任何操作建議或推薦。基金投資需謹慎。基金管理人承諾將本着誠信嚴謹的原則,勤勉盡責地管理基金資產,但並不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者在投資基金前,請務必認真閱讀《基金合同》及《招募說明書》等法律文件。本基金適當性風險等級爲R3,在代銷機構申購的應以代銷機構的風險評級規則爲准。如需購买本基金,請您關注投資者適當性管理相關規定,提前做好風險測評、並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

免責聲明:轉載內容僅供讀者參考,版權歸原作者所有,內容爲作者個人觀點,不代表其任職機構立場及任何產品的投資策略。本文只提供參考並不構成任何投資及應用建議。如您認爲本文對您的知識產權造成了侵害,請立即告知,我們將在第一時間處理。

- 亞馬遜(AMZN)

- 微軟(MSFT)

- 標普500ETF(513500)

- 博時標普500ETF聯接A(050025)

- 博時標普500ETF聯接C(006075)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【東吳證券】微軟投資價值分析

地址:https://www.breakthing.com/post/19126.html