編者按:戴險峰博士是在美國供職的宏觀對衝基金經理,有着豐富的理論和市場經驗,曾經在國內主流基金公司擔任基金經理。現在,戴險峰博士每周都會寫一個市場周報,在經過他允許之後,《看懂經濟》將每周刊登他對於全球市場的觀點,請他帶來離華爾街最近的一线市場思考。

作者|戴險峰

海外宏觀對衝基金經理、專家

A.概括

美聯儲收緊政策導致經濟衰退的這個可能性,引發了很多爭論。我將介紹一些相關的概念並提出我的結論。但讓我們先回顧一下我們的倉位和投資主題。

倉位和主題:

每周討論:

關於美聯儲是否會導致經濟衰退的爭論一直存在。這其實就是之前的硬着陸與軟着陸之爭。爭論主要是關於勞動力市場。也就是,失業率應該/將會達到多高?

我認爲一年以上時間的“預測”大多只是運氣,而超過 10 年的預測就只是“信仰”——你要么信,要么不信。對於10 年後才發生的事情,你對任何一種情景都可以提出強有力的理由。

原因在於,人們在進行預測時,不可避免地會選擇特定的驅動因素並做出特定的假設。但是從此時到彼時,很多事情都可能發生。你可能選錯了驅動因素。你可能做了錯誤的假設。可能會發生一些外生性的事件。因此,你的長期預測需要很多運氣。

這就是爲什么當我聽人們談論長期的話題時,我會關注他們的邏輯和數據,而不是結論。我竭盡全力避免聽取結論/意見。因爲我們都是人,就會受到別人的影響。

關於長期預測我表達了強烈的觀點,只是因爲我想讓大家關注長期預測的隨機性。這並不意味着我沒有長期觀點——我可能比任何人都有更強烈的長期觀點。我只是說在我的日常活動中如果我想應用它們,要格外小心。

下面是我對衰退辯論的看法。

在接下來的幾個月裏,我同意樂觀的一方。關於通貨膨脹,我認爲它正在見頂,盡管它可能會在相當長的幾個月內保持在高水平(> 5%)。關於全球衰退,我認爲我們還沒有到。

對於 2023 年,我同意悲觀的一面。如果通脹下降得不夠快,美聯儲將被迫訴諸衰退來降低通脹。這是很有可能的。通貨膨脹則是關鍵。

爲了幫助理解正在進行的辯論,我將回顧一些概念和規律,以及分析框架:JOLT、自然失業率 (NAIRU)、潛在增長、貝弗裏奇曲线、菲利普斯曲线和奧肯定律。

還有其他概念,例如自然利率。他們在進一步的討論時可以派上用場。但我不會在這裏介紹它們。

通貨膨脹和衰退是通過就業聯系起來的。你需要對勞動力市場降溫以降低通貨膨脹——菲利普斯曲线。但是失業率的增加可能會降低 GDP 增長——奧肯定律。

現實中,大家會把失業率與自然失業率進行對比,以了解經濟是否過熱或陷入衰退。在這種情況下,奧肯定律的邏輯隱含其中,而不是被明確使用。

您也可以把潛在增長率作爲基准進行對比。不過它們是季度數據,而且是匯總的,因此更加模糊。

所需失業率是控制通貨膨脹所需的水平。但這只是一個估算。貝弗裏奇曲线可以幫助構建討論。但另一方它也是爭論的根源。

軟着陸陣營認爲,你不需要失業率上升太多來減少職位空缺並給勞動力市場降溫。他們認爲這次有所不同:因爲由於疫情的原因,空缺職位非常高是獨一無二的。當covid消失時,需求和供應不匹配將得到解決,而失業率不會大幅上升。

硬着陸陣營認爲事情從來都是一樣的,貝弗裏奇曲线永遠不會錯。在圍繞貝弗裏奇曲线循環一段時間後,失業率自然會上升。

自然失業率以及貝弗裏奇曲线和奧肯定律中的具體估算數字,使人們能夠計算所需的失業率,然後計算衰退的可能性。

下面就詳細介紹一下這些:

B.概念(長期均衡經濟狀態)

NAIRU和潛在增長是關於經濟狀態的長期平衡。有了它們,您可以進行基准測試,並用於你的經濟預測思維遊戲。

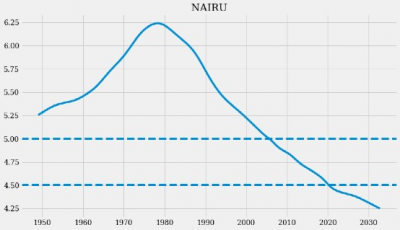

B1.自然失業率(NAIRU)

這是一個關鍵概念,因爲高於它的失業率被視爲衰退的指標。

美聯儲表示,“自然失業率(NAIRU)是指除總需求波動之外的所有來源的失業率。”但NAIRU真正指的是“非加速通脹率的失業率”。

NAIRU ,通貨膨脹將是穩定的——它不會上升,也不會下降。美聯儲估算了一直到2030年的 NAIRU。NAIRU在2020 年約爲 4.5%。

一些估算認爲當前的 NAIRU 在 4.5% 和 5% 之間。

這是大師薩默斯、多瑪什和布蘭查德的估計。我沒有理由可以得出比這更准確的數字。所以我們選擇 4.5% 到 5%作爲當前的NAIRU。

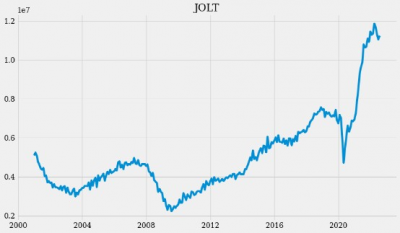

B2.JOLT(職位空缺)

這與長期均衡經濟狀態無關。我在這裏討論它,因爲它是辯論的重要起點。

BLS 定義:職位空缺和勞動力流動調查 (JOLTS)。

這裏包括職位空缺、招聘和離職。

我在這裏使用職位空缺。它意味着僱主在任何給定月份提供的工作崗位數量。

令人驚訝的是,JOLT 的漲幅如此之大,並在如此長的時間內保持如此之高。

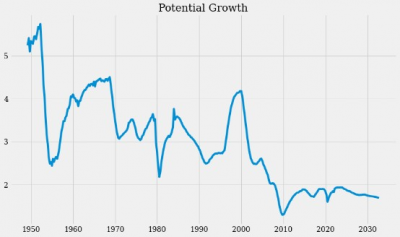

B3.潛在增長

潛在增長也稱爲趨勢增長。

我使用美聯儲對潛在 GDP 水平的預測來粗略計算潛在增長率。

B4.自然利率

我在這裏略過。

C.框架(貝弗裏奇曲线、奧肯定律和菲利普斯曲线)

貝弗裏奇曲线、奧肯定律和菲利普斯曲线是連接 JOLT、失業率、GDP 增長和通貨膨脹的經驗關系。

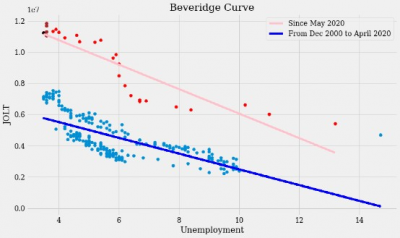

C1.貝弗裏奇曲线(從 Jolt 到失業)

貝弗裏奇曲线將職位空缺與失業聯系起來。當職位空缺很高時,失業率通常很低。當職位空缺較低時,這意味着公司沒有招聘。這通常(但並非總是)也意味着失業率很高。

它使我們能夠從 JOLT 开始,然後評估失業。

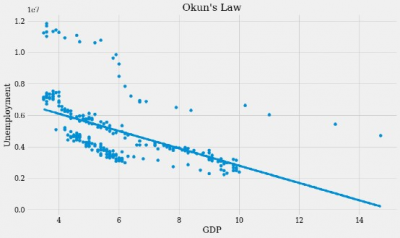

C2.奧肯定律——從失業到增長

奧肯定律將失業與 GDP 增長聯系起來。當失業率高時,GDP增長通常較低。當失業率低時,GDP增長往往很高。根據經驗,失業率每增加 1%,GDP 增長就會下降 2%。

它使我們能夠從失業开始,然後評估衰退的可能性。

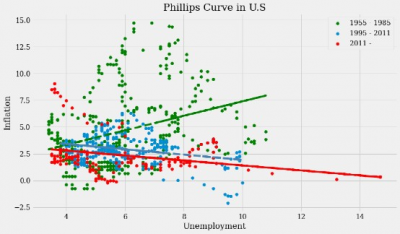

C3.菲利普斯曲线——從通貨膨脹到失業

菲利普斯曲线將通貨膨脹與失業聯系起來。當通貨膨脹率高時,失業率通常很低。當通貨膨脹率低時,失業率通常很高。

菲利普斯研究的是關於英國的工資和失業率的關系。然後他的想法被擴展到通貨膨脹。

它使我們能夠從通貨膨脹开始,然後評估所需的失業率。從那裏,再判斷經濟衰退的可能性(奧肯定律)。

D.現實世界的辯論(關於失業)

當前的辯論是關於失業的。症結在於貝弗裏奇曲线。

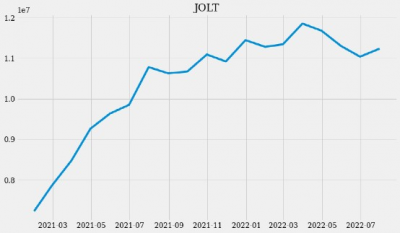

D1. JOLT

J OLT 在今年 4 月達到頂峰。但它在 8 月反彈。

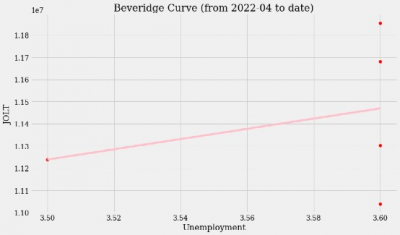

D2.實景中的貝弗裏奇曲线

自 2022 年 2 月以來的貝弗裏奇曲线已經變成了向上傾斜的曲线(圖表顯示了 4 月的數據,並且是強正的)。

它基本上說隨着職位空缺的減少,失業率也會下降。

對此有各種解釋,例如勞動力需求和勞動力供應之間的不匹配。

爭論的焦點是錯配的性質,是結構性異常還是暫時性異常?

這就是主觀判斷以及大家會爭論的來源。

如果您認爲失業率不必(或不會)高於 4.5% 至 5% 以降低通脹,那么您將處於軟着陸陣營。

如果您認爲失業率必須高於 NAIRU,或者更高,那么您就處於硬着陸陣營。

大家還在沿着菲利普斯曲线和貝弗裏奇曲线的方向思考,但是對於失業率將在哪裏,他們有不同的看法。

他們對貝弗裏奇曲线的不同看法是他們對所需失業率上升水平的預期不同。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何在不引發衰退的情況下拆除通脹這個炸彈?

地址:https://www.breakthing.com/post/19549.html