作者:文雨,編輯:小市妹

風向,正在發生變化。

隨着8月份的交付量數據公布,關於新能源車开始出現一種新的聲音,即認爲蔚來、小鵬、理想等老手有些力不從心,而哪吒、零跑、廣汽埃安等新人开始反擊,後浪要拍死前浪。

這並非事情的真相。

【數量不是競爭優勢】

老手疲弱是事實。

8月,蔚來交付了10677輛,同比增長81.6%,但環比增長僅爲6.22%;小鵬交付了9578輛,相較7月的11524輛已經出現環比下滑;理想更爛,8月僅交付了4571輛,同比下滑51.54%,環比下滑擴大到了56.14%,在下坡路上越跑越快。

新人的爆發也是事實。

哪吒、零跑8月份的交付量分別達到16017輛和12525輛,拿下造車新勢力排行榜的冠亞軍。

圖片截取自網絡

但如果以此來斷定“蔚小理”將被碾過,顯然有失偏頗。

首先,大家根本不在一個牌局上。

蔚來、小鵬、理想從一开始就定位高端車市場,產品分布在30萬價格帶之上,而後起之秀大多聚集在低端市場。

哪吒V系列佔了哪吒8月交付量的60%以上,價格區間爲7.99萬至12.38萬。零跑賣的最火的是T03,價格區間爲7.95萬元至9.65萬元。

在國內,15萬元以下的汽車約佔所有車型總銷量的70%,而30萬以上高端車的佔比只有10%左右。

換言之,從量的角度出發,哪吒、零跑等所在的細分市場的規模是“蔚小理”潛在市場的7倍。按照燃油車和電動車1:1進行遷移,前者的量超過後者是必然結果,只是時間早晚的問題。

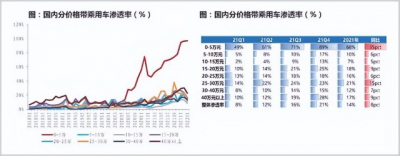

再者,截止到去年,國內電動車的滲透在價位上呈“啞鈴”狀,即0-5萬元和15-30萬元的車型是電動化進程最快的價格帶。根據東吳證券的數據,去年5萬元以下的電動車滲透率已經增長到68%,15-30萬元價位的滲透率也在20%左右。相比之下,5-15萬元價格帶的滲透率只有7%,是今年乃至以後一段時間內重點普及的對象,而這恰好屬於哪吒、零跑等企業的領地。

圖片截取自東吳證券

所以,不管是從總量,還是從結構角度出發,哪吒、零跑等今年交付量提升都是情理之中的事情,不能否定企業自身的實力和努力,但更多的是來自市場的饋贈。

而“蔚小理”根本不會在乎這些友商交付了多少,就像寶馬和奔馳不會關心桑塔納和捷達賣的怎么樣。

事實上,單看數據有很大的局限性和迷惑性,要想看清終局,必須深入底層邏輯的深處,在混沌中找到那根關鍵的线頭。

【技術是永恆的主題】

車企群起,是產業發展到一定階段後的必然產物。

回顧一下PC時代,當微軟做出了系統,英特爾搞定了CPU,AMD和英偉達搞出了顯卡,只需一個集成商,便可輕松組裝出一台電腦,門檻大大降低。

再比如智能手機,高通負責芯片,谷歌开發安卓系統,技術成熟後,手機廠組裝一下就可以开產品發布會了。

電動車也一樣,核心零部件“三電”系統經過多年探索和積累,核心技術愈發成熟。中日韓引領電池產業鏈,歐美引領的功率半導體產業,以及電驅/電機系統解決方案,足以對全球電動車產業形成根本性支撐,新介入者只要有資金便可在短時間內搭建一個基本的框架。

搭便車的結果是,無話語權、無差異化、無利可圖。

比如今天的國產手機,三千多的小米12,僅一片驍龍8Gen1的價格就超千元,最後小米只剩下2%的利潤率;再比如PC,一台5000元的電腦,聯想只賺100多元組裝費,而英特爾卻可以輕松拿走上千元的利潤。全在給上遊打工。

電動車也面臨同樣的陷阱。

試想一下,如果智能座艙芯片用的都是高通和AMD的,自動駕駛方案都是英偉達和Mobileye提供的,操作系統均來自黑莓和谷歌,電池均來自寧德時代和比亞迪,那整車廠的命運只能是墜入無話語權的同質化競爭深淵。

出路只有一條。

蘋果能以不到20%的市佔率,拿走全球手機市場75%的利潤,靠的是什么?

是自研技術,高性能的A芯片+IOS系統。

某種意義上,特斯拉就是蘋果的繼承者,而國產電動車企業目前也還沒擺脫國產手機的宿命。

擁有超強的軟硬件自研能力和整合能力,特斯拉在智能化和電動化兩個緯度均遙遙領先。

國內新能源車企要想拒絕內卷大战也必須在芯片、系統、算法、人車交互等層面給出自己的方案。

從這個角度來看,不管是拼技術儲備,還是拼研發投入、拼資金儲備,哪吒、零跑等目前並不足以對“蔚小理”形成壓力。

就拿研發來說,2021年,蔚來、小鵬、理想的投入分別爲46億、42億和33億(特斯拉是180億),而零跑去年的研發支出只有7.4億。

“蔚小理”三家目前的現金儲備加起來近1500億,而零跑、哪吒成立至今分別只融了大約118億和170億,手裏現在還剩的錢就更少了。

所以,僅就當下來看,後起之秀還不具備掀翻“蔚小理”的實力。其中的邏輯是,有錢不一定幹成事,但沒錢的想把有錢的撂倒也基本不可能。

真正讓“蔚小理”頭疼的,是華爲。

【冉冉升起的巨人】

過去幾年,華爲每年在汽車業務上的投入高達十幾億美元,有上萬人直接或間接參與研發。以至於到今天,在新能源車的主體部分,除了底盤、車身和電池,華爲基本都能做。

智能化領域,自研HI全棧智能汽車解決方案、自研CC架構(Computing /Commu nication,計算+通信)、自研五大智能系統(其中覆蓋三十多種智能汽車零部件)。

華爲的策略很直白,先以供應商的角色打入新能源產業,在實踐中鍛煉隊伍,不斷提升自己的整合能力。從最初向車企提供智能汽車軟硬件產品,到向車企提供平台化產品服務及全棧智能汽車解決方案,一個很明顯的趨勢是,華爲的整合能力越來越成熟,距離整車也僅一步之遙。

含“華”量頗高的問界的橫空出世就是一個有力的佐證。問界M5在8月一舉衝進了高端新能源SUV TOP3,直接把理想和蔚來踩在了腳底下。問界M7开啓預訂兩小時後訂單量就迅速破萬,4小時後突破兩萬。

圖片來源:乘聯會

這意味着,華爲的平台化解決方案已經在高端市場得到了證明。對於同樣在高端市場苦幹的“蔚小理”而言,這顯然不是個好消息。

之於“蔚小理”,華爲不造車比造車還可怕。造車只形成一個競爭品牌,而作爲方案提供商卻可以培養一批對手。

從阿爾法S,到賽力斯SF5,再到問界M5、問界M7,包括阿維塔11,華爲賦能的這些高端車型,已然伸進了“蔚小理”的腹地。

難怪連王興此前都忍不住跨界感慨:特斯拉終於遇到一個技術實力和忽悠能力都旗鼓相當的對手。

現在來看,此言不虛。

外行看得出來,內行更是門清,上汽董事長陳虹去年就有一段觸及“靈魂”的言論:

“與華爲這樣的第三方公司合作自動駕駛,上汽是不能接受的,這就好比有一家公司爲我們提供整體的解決方案,如此一來,它就成了靈魂,而上汽就成了軀體。對於這樣的結果,上汽是不能接受的。”

不管華爲將來是親自造車,還是繼續扮演Tier0.5的角色,對所有國內新能源玩家都會形成巨大壓力,真正的火拼和廝殺才剛剛开始。

根據國際上對汽車行業產能利用率的評判標准,低於79%就屬於產能過剩,而去年中國的這一數據還不到60%。

這是一個“贏家通喫”屬性鮮明的產業,未來必定會有大把企業離場。可能是目前略顯失意的“蔚小理”,也可能是正烈火烹油的零跑和哪吒。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

- 蔚來(NIO)

- 小鵬汽車(XPEV)

- 理想汽車(LI)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“蔚小理”行不行,哪吒和零跑說了不算

地址:https://www.breakthing.com/post/19615.html