來源:招股書

來源 | 活報告

數據支持 |

摘要:艾美疫苗於2022年9月19日通過港交所聆訊,擬在香港主板上市,公司是中國第二大疫苗公司、民營疫苗排名第一。2021年收入爲15.7億元,年復合增長率爲28.45%,毛利率82.46%。2022年前4個月,公司收入2.75億元,同比下降40.8%,虧損0.96億元。

S&TLiveReport獲悉,成立源於2011年的艾美疫苗股份有限公司AIM Vaccine Co., Ltd.(以下簡稱“艾美疫苗”)於2022年9月19日通過港交所聆訊,擬香港主板上市。公司曾經於2022年4月8日在港交所遞交上市申請,這是該公司第2次遞交上市申請,聯席保薦人爲高盛、中金公司、中信建投國際、麥格理。

按2021年批籤發量(不包括COVID-19疫苗)計,公司是中國第二大疫苗公司,所佔市場份額爲7.4%。按2021年銷售收入(不包括COVID-19疫苗)計,公司於中國所佔市場份額爲2.1%。

作爲中國主要的疫苗公司,公司涵蓋了從研發到制造再到商業化的整個價值鏈。公司是唯一一家在全球範圍內擁有全部五種經過驗證的人用疫苗平台技術的中國疫苗企業,所擁有的平台技術包括細菌疫苗平台技術、病毒疫苗平台技術、基因工程疫苗平台技術、聯合疫苗平台技術及mRNA疫苗平台技術。

於各平台下,公司擁有至少一種獲批產品或一種處於臨牀試驗申請或臨牀階段的在研疫苗。公司是首批根據中國第十四個五年規劃獲授予P3實驗室建設許可的兩家中國人用疫苗公司之一。特別值得注意的是,爲應對當前的疫情,公司充分利用公司的全譜平台技術,採用了已在獲批疫苗上得到驗證的三種技術路线(即mRNA、滅活病毒及重組腺病毒載體)來开發COVID-19在研疫苗。

公司在中國已商業化八種疫苗產品,其中覆蓋了六種可通過疫苗預防的疾病,包括狂犬病、乙型肝炎、甲型肝炎、腮腺炎、腎綜合徵出血熱及腦膜炎球菌病。截至同日,公司亦有針對13種疾病領域的22款在研疫苗,其中5款在研疫苗(針對原始毒株的mRNA COVID-19在研疫苗、滅活COVID-19在研疫苗、PCV13、PPSV23及MCV4)處於臨牀階段。這5款在研疫苗中,公司預計將於2022年獲得藥品注冊證書批准及或推出針對原始毒株的mRNACOVID-19疫苗,於2023年至2025年推出至少三款新疫苗產品。此外,公司計劃於2023年末提交超過10項臨牀試驗申請,以將多個正在准備臨牀試驗申請及臨牀前的在研產品推進到臨牀試驗階段。下表概述公司包括疫苗產品及在研疫苗在內的疫苗組合:

來源:招股書

在公司目前的疫苗產品中,乙型肝炎疫苗及人用狂犬病疫苗是公司於往績記錄期間一直依賴的兩種主要商業化產品,該等產品在相應中國疫苗市場均處於領先地位,於2019年、2020年、2021年以及截至2021年及2022年4月30日止四個月,通過該等產品合共產生的收入分別佔我們總收入的84.2%、90.2%、93.0%、94.3%及92.0%。

投資亮點

中國第二大疫苗集團(按批籤發量計),以成熟的全方位人用疫苗平台技術賦能,覆蓋整個價值鏈;

力爭獲取最好的行業資源及創新技術,從而加速產品开發及商業化;

廣泛的COVID-19在研疫苗組合,涵蓋全部三種經驗證的技術路线,有望捕捉大量市場機遇;

作爲國內僅有的三家擁有一款處於臨牀階段的mRNA COVID-19在研疫苗的疫苗公司之一,公司是其中唯一一家具有成熟生產能力以支持mRNA平台技術的公司;

精心挑選的疫苗組合,包括在市場上處於領先地位的疫苗產品及具有先進技術且市場規模巨大的在研疫苗,主要針對可通過疫苗預防的傳染病;

以全面的經驗證人用疫苗平台技術鞏固強大的研發實力;

擁有成熟的質量管理的大規模制造能力;

廣泛的銷售網絡及經驗豐富的高效商業化團隊;

富有遠見的創始人獲得經驗豐富的執行團隊及行業領先的科學家的鼎力支持。

財務分析

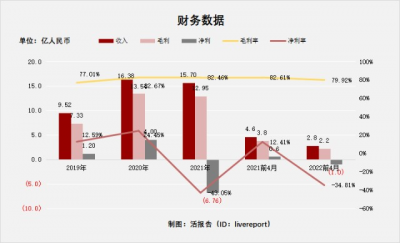

截至2021年12月31日止3個年度及2021,2022年前4個月:

收入分別約爲人民幣9.52億元、16.38億元、15.7億元、4.65億元及2.75億元,年復合增長率爲28.45%;

毛利分別約爲人民幣7.33億元、13.54億元、12.95億元、3.84億元及2.2億元,年復合增長率爲32.92%;

淨利潤分別約爲人民幣1.2億元、4億元、-6.76億元、0.58億元及-0.96億元;

毛利率分別約爲77.01%、82.67%、82.46%、82.61%及79.92%,年復合增長率爲3.48%;

淨利率分別約爲12.59%、24.45%、-43.05%、12.41%及-34.81%;

來源:活報告

2019-2021年公司收入和毛利都呈現增長態勢,其中毛利的年復合增長率爲32.92%;2022年前四個月,公司收入2.75億元,同比下降40.8%,虧損0.96億元。

公司毛利率較高,基本穩定在80%左右的水平;

截至2022年4月30日,公司存貨4.42億元、貿易應收10.18億、账上現金6.9億;2022年前四個月,公司經營現金流爲負1.23億元。

行業前景

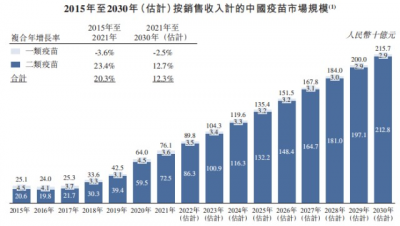

疫苗顯著降低了曾經普遍且通常致命的各種疾病的威脅。從銷售收入看,全球疫苗市場從2015年的401億美元增長至2021年的640億美元,並預計將於2030年達到1,127億美元。(COVID-19疫苗除外)。

如果將COVID-19疫苗也考慮在內,全球疫苗市場規模將進一步擴大。2021年,全球COVID-19疫苗市場規模爲約900億美元。

目前,全球有五種已獲驗證的人用疫苗平台技術,即細菌、病毒、基因工程、聯合及mRNA疫苗平台技術。該等平台技術構成各公司开發及生產新的及更好的疫苗的基礎。

中國疫苗市場從2015年的人民幣251億元增長至2021年的人民幣761億元,並預計將進一步增長至2030年的人民幣2,157億元(COVID-19疫苗除外),明顯快於全球市場。若加上COVID-19疫苗市場,預計整個中國疫苗市場將從2021年的人民幣3,036億元增長至2030年的人民幣4,314億元。按銷售收入計,2021年二類疫苗佔中國疫苗銷售的95.2%,預計2030年將佔98.7%。

來源:招股書

盡管中國的市場規模巨大,但這方面的服務仍明顯不足。中國人均疫苗支出(2021年爲8.4美元)遠低於美國(2021年爲65.0美元)和日本(2021年爲21.8美元)等發達國家,主要是由於缺乏效果更佳的新疫苗。因此,優質創新疫苗在中國具有很大的市場潛力。

行業地位

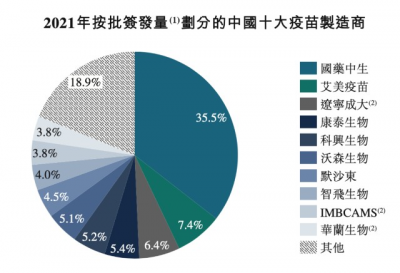

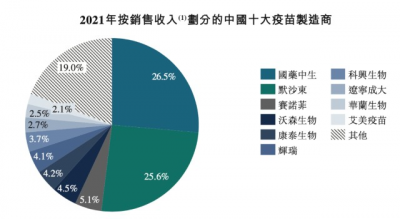

於2021年,按批籤發量(不包括COVID-19疫苗)計,公司佔據7.4%的市場份額,在中國疫苗市場所有市場參與者中排名第二,在民營疫苗公司中排名第一。2021年,按批籤發量計,國有疫苗企業集團國藥中生在中國佔據最大市場份額(35.5%)。與民營企業相比,國藥中生顯然擁有更多的可支配資源。下圖載列2021年中國疫苗市場按批籤發量(不包括COVID-19疫苗)劃分的十大參與者。

來源:招股書

按2021年銷售收入(不包括COVID-19疫苗)計,國藥中生亦是中國最大的疫苗公司,佔26.5%的市場份額,而公司佔2.1%。下圖載列2021年中國疫苗市場按銷售收入(不包括COVID-19疫苗)劃分的十大參與者。

截至最後實際可行日期,國家藥監局總共向中國33家疫苗制造商或制造商集團授予45個生產許可證,其中只有27家在2021年有批籤發記錄。而該27家制造商或制造商集團中,有19家的批籤發記錄僅針對一種或兩種產品,且於2021年僅有7家(包括公司)的批籤發記錄針對四種或更多產品。公司獲得四個生產許可證(於2021年每個許可證項下均有有效批籤發),爲中國所有疫苗公司中第二大生產許可證持有者及所有民營疫苗公司中最大的持有者。

同行業公司IPO對比

本次選取的同行業對比公司爲:中國生物制藥(01177)

中國生物制藥有限公司是一家綜合性兼集團化之制藥企業。公司主要透過應用先進的中藥現代化技術和生物技術,研究、开發、生產及銷售多種促進人類健康的中藥現代制劑及西藥。公司擁有優秀的制藥企業管理和研發人才,擁有全國性的藥品銷售網絡,擁有一流的已通過中國國家藥品監督局GMP認證的:大容量注射劑、大容量注射劑(非PVC)、小容量注射劑、片劑、膠囊、顆粒劑、散劑等生產設施。

集團各主要聯營公司及合營公司的業務有序开展、表現符合預期,主要從事人用疫苗研發、生產和銷售的北京科興中維生物技術有限公司表現尤爲突出。北京科興中維的新冠疫苗——克爾來福,被國家藥品監督管理局根據《疫苗管理法》《藥品管理法》相關規定,按照藥品特別審批程序,進行應急審評審批,並於2021年2月5日附條件批准注冊申請。該疫苗適用於預防新型冠狀病毒感染所致的疾病(COVID-19)。北京科興中維的新冠疫苗(Vero細胞)全球累計供應量超27億劑,累計接種量超23億劑,其中未成年人接種超2.6億劑次,成爲全球使用最廣泛的新冠疫苗之一。

來源:

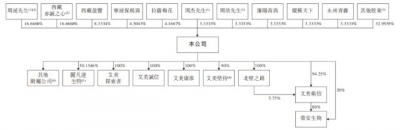

主要股東

周延先生將成爲公司的控股股東

公司的執行董事、董事會主席兼首席執行官周延先生有權行使公司全部已發行股本中36.12%的投票權。

來源:招股書

管理層情況

周延先生,56歲,執行董事、董事會主席兼首席執行官。擁有約10年的生物制藥行業經驗(包括投資及管理經驗)。擔任西藏天下控股集團股份有限公司董事長,對多家醫藥、咨詢、管理、投資、金融資訊及融資公司的投資總額超過人民幣630百萬元,爲遼寧格林生物藥業集團股份有限公司董事、董事長。投資了多家制藥及醫療保健公司。其間接擁有格林生物集團有限公司約66.44%的股權,直接擁有華美基因編輯技術(遼寧)有限公司99.99%的股權。取得中國清華大學的工商管理碩士學位、取得美國亞利桑那州立大學W.P.凱瑞商學院的工商管理學博士學位,取得中國北京大學工商管理碩士學位。

關文先生,55歲,執行董事、董事會副主席兼執行總裁,負責協助首席執行官主持公司內部管理工作。爲同道資本(香港)管理有限公司的董事,任同道資本管理有限公司董事。取得中國上海交通大學的高級管理人員工商管理碩士學位、取得中國長江商學院的工商管理碩士學位。

賈紹君先生,59歲,執行董事、執行總裁。擔任艾美探索者的董事,艾美衛信的董事長,任榮安生物的董事長。爲西藏同信資本投資管理有限公司的高級合夥人、決策委員會成員、執行總裁兼總經理,彼擔任西藏同信證券股份有限公司的主席兼總經理,曾於國泰君安證券股份有限公司任執行副總裁、首席執行官助理及市場營銷部門總監。擔任國泰證券有限公司分支機構總經理。取得河南廣播電視大學商業企業管理學士學位,W.P.凱瑞的高級管理人員工商管理碩士學位。

上市前融資

來源:

中介團隊

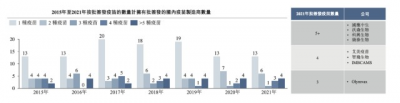

據捷利交易寶數據統計,艾美疫苗中介團隊共計11家,其中保薦人共計4家,近10家保薦項目數據表現一般;公司律師共計2家,綜合項目數據一般。整體而言中介團隊歷史數據表現一般。

來源:

保薦人承銷歷史業績

高盛近期保薦的破發率爲37.23%;中金近期保薦的破發率爲44.44%;中信近期保薦的破發率爲30.77%;麥格裏近期保薦的破發率爲45.38%。

來源:

輿情分析

目前通過企查查網站,查到艾美疫苗股份有限公司,發現具有如下風險提示:

4個自身風險中,3項爲民事糾紛,1項爲股東周欣的股權出質警示;

20個關聯風險中,其投資的公司西藏盈豐實業有限公司股權凍結1項,其投資的公司民事糾紛11項,股東上海蘭丞同梁股權投資基金合夥企業行政處罰1項,股東深圳和邦正知行資產管理有限公司和投資的公司艾美探索者生命科學研發有限公司、艾美康淮生物制藥(江蘇)有限公司工商檢查不合格3項,股東周欣的股權出質警示1項;

3個歷史風險中,1項目爲民事糾紛,2項爲股東股權出質警示;

15個敏感輿情中,主要爲盈利產品單一、IPO相關的新聞報道。

418個提示信息中,主要都是作爲原告起訴他人,人員變更(法定達標人、實控人、最終受益人、股東、主要人員等)、對外投資變更等提示信息。

整體來看,一家2011年就开始經營的公司,法律訴訟方面屬於比較正常的範圍,網上並不存在大規模的負面輿情。

近期港股IPO市場情況

據捷利交易寶數據統計,近10家上市新股發行總市值均值爲396.33億,其中最大市值爲中國中免,最小市值爲中國石墨;發行PE均值爲94.28倍,PE整體水平偏上;申購人數均值爲5415;超購倍數上,均值爲11.80倍左右;基石佔比上,目前基石比例均值維持在45.42%,整體來說,基石比例均值近期恢復至40%上方;暗盤及首日收益率上,7月中旬近9家集中上市,其中僅博維智慧暗盤及首日表現尚可,中國石墨首日罕見暴漲143.08%;而隨之上市的檸萌影視表現一般,緊隨其後又殺出一匹黑馬,雙財莊暗盤及首日齊飛,似乎小盤新股更受市場青睞;近8月底,蘇新服務及中國中國中免先後上市,整體表現回落;百奧賽圖-B作爲生物-B公司,少見的暗盤首日均上漲;9月初,洪九果品暗盤微跌,首日平收,叮當健康暗盤微漲,首日亦收平。截至目前,暗盤漲跌整體均值約爲7.00%,而首日約爲19.72%。

- 中國生物制藥(01177)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:民營疫苗龍頭「艾美疫苗」通過港交所聆訊,2022年前四個月收入下滑41%

地址:https://www.breakthing.com/post/19634.html