騰訊音樂-SW(01698.HK,TME.US)於2022年9月21日以介紹上市方式在港交所(00388.HK)正式掛牌交易。

騰訊音樂從美股回流港股第二上市,並沒有進行籌資,而只是爲投資者开闢了第二條交易通道,以觸及更多的投資者和延長交易時段(在港股第二上市後可覆蓋美股和港股的交易時段)。

今年上半年同樣以介紹形式進行二次上市,沒有進行融資的中概股,還包括市值2674億港元的蔚來-SW(09866.HK,NIO.US)和市值1790億港元的貝殼-W(02423.HK)。

目前,騰訊(00700.HK)持有騰訊音樂的53.2%權益和90.4%的投票權,歐洲串流音樂平台Spotify(SPOT.US)則持有8.3%的權益。

港股首日交易微漲

在港股市場的首日交易,騰訊音樂輕微高收,收報18.22港元,較开盤價18.00港元高1.22%,曾一度高見18.30港元,收市回落,市值爲625.34億港元。

然而,同在港股上市的另一音樂股——網易-W(09999.HK)旗下的雲音樂(09899.HK),卻並沒有因爲騰訊音樂的到來,而“獨樂樂不如衆樂樂”共享漲勢,反而大跌5.72%,收報72.50港元,市值152.05億港元。

會員增長現疲態

按用戶數計算,騰訊音樂無疑是國內最大的在线音樂平台。騰訊音樂的美股2022年第2季財報顯示,其线上音樂月活躍用戶數爲5.93億,而網易旗下雲音樂的2022年上半年线上音樂月活躍用戶數(MAU)僅爲1.819億。

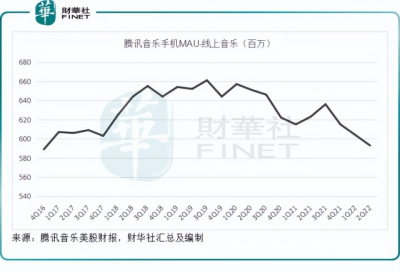

但是值得注意的是,從2021年第4季开始,騰訊音樂的线上音樂手機用戶开始呈現下降趨勢,見下圖。2022年第2季,該公司的线上音樂手機月活躍用戶5.93億,實際上較去年同期下降了30百萬,較上季下降11百萬。

通過騰訊音樂的美股季度報告,筆者估算出該公司2022年上半年手機MAU均值或爲5.98億,較去年同期下降21百萬,降幅遠超網易雲的3百萬。

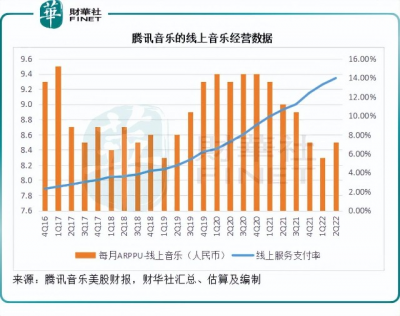

不過,其线上音樂付費用戶於2022年第2季按年增加16.5百萬,按季增加2.5百萬,线上音樂服務付費率由去年同期的10.63%和上季的13.28%,增至2022年第2季的13.95%。

見下圖,該公司的线上音樂付費用戶平均收入顯著下降,但是付費率卻持續攀升。

筆者匯總騰訊音樂2022年前兩個季度的數據,估算出2022年上半年的在线音樂月付費用戶數或爲81百萬,付費率或爲13.6%,顯著低於網易雲的20.7%,見下表。

社交媒體是騰訊音樂最爲重要的收入來源,2022年上半年貢獻的收入佔了其總收入的59.45%。

但是,付費用戶增速放緩仍然抵消了平均用戶價值增長的影響,2022年上半年來自社交娛樂服務的收入按年下降20.51%,跌幅遠超线上音樂服務的收入跌幅3.60%。

由於用戶增速收縮,騰訊音樂的2022年上半年收入顯著下降,同比下降14.42%。相反,網易雲得益於社交娛樂服務的強勁增長,收入按年增長33.77%,業績明顯好於騰訊音樂,見下表。

不過,由於騰訊音樂的用戶基數較大,規模效益更佳,盈利能力依然在线,毛利率達到28.95%,是網易雲的兩倍以上;上半年經調整利潤爲19.28億元,而網易雲爲經調整虧損2.17億元,也因此享有更佳的估值。

需要注意的是,由於網易雲的社交娛樂業務貢獻顯著增加,盡管期內錄得虧損,虧損額卻顯著收窄,而騰訊音樂的半年經調整利潤實際上按年下降16.14%,從業績增長來看,明顯落後於網易雲。

騰訊音樂估值依然享有王者地位

盡管騰訊音樂的2022年上半年經營表現和業績表現均遜於網易雲,後者雖爲虧損,卻有明顯的改善跡象,但騰訊音樂用戶規模取勝,而且已有成熟的盈利模式,資本市場依然給予其最高的市銷率估值和接近15倍的市盈率估值,見下表。

在同一個交易所上市,觸達最熟悉其服務的投資者,也讓騰訊音樂與網易雲更容易因爲投資者的喜好而進行估值上的競爭,騰訊音樂回港第二上市僅僅是個开始,誰能笑到最後?不妨拭目以待。

作者:毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「一語道破」騰訊音樂港股开門紅,卻難掩會員增長疲態

地址:https://www.breakthing.com/post/19779.html