來源:鋅財經 作者:陳妍

來源:鋅財經 作者:陳妍

真是禍不單行,一個月前,名創優品剛剛滑跪道歉,這幾天,它又被迫“自證清白”。

9月15日,名創優品對外發布公告稱,獨立調查現已實質性完成,並強調做空報告中的關鍵指控均無事實依據。

此前不久,美國克萊因律師事務所宣布,已代表名創優品集團控股有限公司的股東提起集體訴訟,指控該公司違反聯邦證券法。

該律所表示,名創優品的IPO注冊聲明中存在虛假、誤導及未披露的重大內容,包括名創優品和其他未披露的關聯方擁有和控制的名創優品商店數量遠高於IPO的注冊聲明及相關招股說明書所述、沒有如實披露商業模式、隱瞞真實成本金額等等。

這次針對名創優品的集體訴訟,可以追溯到今年7月,美國沽空機構藍鯨資本拋出的一份名創優品的做空報告。藍鯨資本認爲,名創優品的特許經營商業模式是個謊言,公司的營收也存在重大問題。

在經歷機構做空、“僞日系”質疑、質量問題等一系列風波後,資本市場也不再看好名創優品。今年7月,赴港上市的名創優品首日即跌破13.8港元每股的掛牌價。截至9月20日美股收盤,名創優品報每股5.35美元,總市值16.95億美元,較高峰時期縮水八成多。

來源:雪球網

來源:雪球網

從2013年开始,名創優品的門店在短短九年裏像雨後春筍一樣冒出來,創始人葉國富似乎致力於做中國零售之王。不過如今看來,名創優品或許更像做空報告結論中所說,“像是一個衰落的實體運營商,應該對其重新進行估值。”

衰弱零售,增長乏力

前不久,名創優品發布了2022財年Q4財季及全年財報。數據顯示,公司在2022財年收入爲100.9億元,淨利潤6.38億元。Q4財季實現營收23.2億元,同比下降6.2%;淨利潤爲2.2億元,同比增長56.9%。

這份登陸港股後的首份財報,成績並不算好。從單季營收變動來看,名創優品近一年來的營收、淨利潤增速都呈現出下滑趨勢。與此同時,由於銷售費用、一般及行政費用等成本的下降,名創優品的毛利率有了顯著提升,在Q4財季達到33.3%,創下歷史新高。

也就是說,名創優品盡管壓縮了成本,但對盈利的幫助很有限。未來公司業績增長的可持續性面臨着不小的壓力。

事實上,藍鯨資本早前對名創優品的主要質疑之一就是,公司對投資者隱瞞業績下滑的事實,其營收從2018年峰值170億元縮水40%以上。

在過去三個財年裏,名創優品的營收分別爲93.95億元、89.79億元及90.72億元,營收增速停滯不前;同期淨虧損分別爲2.94億元、2.6億元、14.29億元,累計虧損將近20億元。2022財年的財務狀況看似優於過去幾年,但整體的業績走勢仍是過去的延續,門店數不斷增加的同時,營收和淨利潤的增長性很有限。

藍鯨資本還提出,名創優品爲了吸引加盟商,在過去兩年中將特許經營費降低了63%,這也從側面證明了名創優品業績下滑的困境。

根據名創優品官網,截至2020年12月2日,公司向國內潛在特許經銷商要求的特許經營費爲每年8萬元,產品押金爲75萬元。但到了2022年,城市一級商店的特許經營費降至每年2.98萬元,產品押金也降至35萬元。

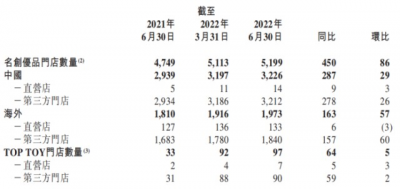

藍鯨資本認爲,大幅降低特許經營費的行爲意味着名創優品對客戶和供應商的品牌價值在下降,此外,它還會侵蝕公司未來的利潤。根據財報,截至2022年6月30日,名創優品國內第三方門店爲3212家,按照8萬元和2.98萬元的差額計算,每年僅特許經營費的收入就減少了1.61億元。

來源:名創優品財報

來源:名創優品財報

此外,國內市場一直爲名創優品提供最大的收入來源,但其業務收入陷入瓶頸期。財報數據顯示,本財季中,國內業務營收爲15.33億元,同比下滑21.22%;從整個財年來看,公司國內收入爲74.4億元,同比僅增長2.1%。

名創優品試圖把營收增長的重任交給海外市場,近一年海外拓店的步伐邁得挺大,但海外業務尚且不能國內的補位,截至2022財年,只佔到總營收的33.9%。

而且這過程也存在不少問題,名創優品在海外管理缺位,與運營商的溝通並不順暢。據國際媒體報道,名創優品在加拿大、南非都遭遇大面積暴雷事件,衆多加盟商指責名創優品對其合理訴求置之不理,導致虧損和糾紛不斷。前不久發生的“藝伎”事件,也是公司海外經營不成熟的表現。

大肆擴張,商業模式存疑

在過去一年,名創優品的門店數量仍在不斷增加。截至本財季末,名創優品在全球擁有5199家門店,其中國內門店數爲3226家,同比淨增287家;海外門店數爲1973家,同比淨增163家。但奇怪的是,名創優品市場不斷擴張的同時,營收卻沒有相應增長。

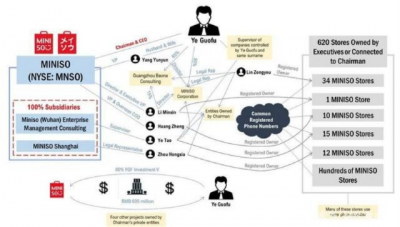

藍鯨資本此前曾質疑,名創優品的商業模式存在很大問題,公司並不是“輕資產、高利潤的獨立特許經營模式”,其數百家門店都由公司高管和董事長葉國富祕密經營,實際利潤率要低於市場披露數據。

葉國富

葉國富

根據做空報告,2018年到2022年3月,名創優品的門店數量從3459家增長至5205家,但同時,公司的收入卻大幅下降,從2018年的峰值一路走低。

這或許與葉國富給加盟商們畫的大餅有關。不同於一般的加盟模式,名創優品採取的是:加盟商給錢,名創優品管理的模式。具體來說,加盟商負責門店租金、裝修等“重”資產投入,名創優品負責整體品牌運營和門店管理。加盟商和名創優品分別分到日營業額的38%和62%,食品類產品則按33%和67%分成。

這樣一看,加盟商不像是工作夥伴,倒成了名創優品的投資人。借助這種模式,名創優品只承擔生產、管理的成本,加盟商承擔了更大的經營風險。名創優品只要繼續增加門店數量,就能擴大營收、實現盈利。

名創優品官網截圖

名創優品官網截圖

在擴張的前期,名創優品的確做到了快速發展,讓一些加盟商喫到紅利,但凡事有上限,當公司總營收的增長趨於平緩的時候,部分加盟門店賠錢就成了不可避免的結果。

名創優品也陷入了兩難的境地,如果繼續擴張,就會減少單店的營收,影響公司整體盈利水平;但如果不擴張,就沒法維持營收規模,業績增長又成問題。換句話說,如今名創優品只能通過不斷增加門店數量,強撐業績上的“體面”。

而相信名創優品“躺贏賺錢”故事的加盟商似乎也不夠用了。藍鯨資本將企業注冊表、在线地圖和消費者數據進行交叉對比,發現名創優品至少有620家店鋪與公司高管和董事長有密切關系,獨立經營的加盟商網絡或許是個謊言。

來源:做空報告

比如,名創優品的副總裁兼海外首席運營官黃錚注冊所有的10家店鋪地址,竟然和名創優品的店鋪地址一致。

名創優品對此表示,過去有一些名創合夥人曾希望公司提供一些行政工作上的協助,公司部分員工可能因此自發向當地主管部門提供他們的姓名和聯系信息,進而這些信息出現在了注冊備案上。此外,所有名創合夥人均獨立於公司,在法律上、經營上或其他方面均不由公司擁有或受公司控制。

但即便如此,名創優品商業模式的可行性仍然存疑。

大廈將傾,醜聞不斷

名創優品陷入醜聞風波,已經不是一兩天了。

早兩個月,名創優品在其西班牙的Ins账號上發布了一則有關“公主系列公仔盲盒”貼文,把裏面穿着中國旗袍的公仔稱爲“日本藝伎”。有網友好心提醒,公仔穿的是中國旗袍,卻被名創優品回復了個陰陽怪氣的微笑表情。

這則帖文截圖在國內引起軒然大波,迫於無奈,8月9日,名創優品刊登道歉聲明,曬出與西班牙代理商解約的告知函。此後不久,名創優品再度道歉,對過往使用“日本設計師品牌”進行營銷表示自責,並宣布“去日化”的整改工作將於2023年3月31日前完成。

名創優品微博致歉

名創優品微博致歉

倒不是國內網友玻璃心,只是在“裝日本品牌”這件事上,名創優品是個慣犯。此前名創優品店內包含大量日系元素,在海外店鋪的廣告中,名創優品一直強調“from Japan”,有媒體還翻出了名創優品在海外業務的籤約儀式上,公然懸掛日本國旗的照片。

除了幹崇洋媚外的事,名創優品對產品的把控也不過關,曾多次因爲質量問題上熱搜。打着“物美價廉”的旗號,卻用殘次品收割平價消費的年輕人。

2020年9月,在名創優品向美國證券交易委員會遞交招股書的同一天,上海藥品監管局發布抽檢質量公告,其中,名創優品的一款可剝指甲油,被檢出致癌物質三氯甲烷含量超標1400多倍。同年6月,名創優品銷售的單耳蘋果碗被檢出三聚氰胺遷移量不合格。

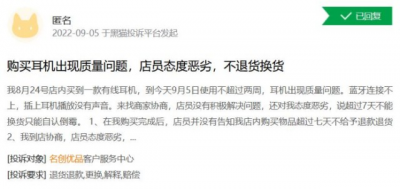

在黑貓投訴平台上,有關名創優品的投訴量有1478條,其中很多都與產品質量問題有關。今年9月,有網友在黑貓投訴上反映,在名創優品买的耳機不到兩周就出現“播放沒有聲音”的情況,但店員以購买超過七天爲由,不給退款退貨。該網友表示,盡管耳機只有25元,但不接受使用兩周不到就出現質量問題。

黑貓投訴平台截圖

黑貓投訴平台截圖

此外,名創優品還頻頻陷入抄襲、侵權的爭議。天眼查App顯示,該公司作爲被告的幾十起法律訴訟中,有一半以上爲侵權訴訟,包括侵害外觀設計專利權糾紛、著作權權屬等等。

醜聞之下,年輕人正在放棄名創優品。時代變了,相比起“僞日系”品牌,年輕人更愿意去买地道的國貨。名創優品意識到了這點,逐漸洗去“日本品牌”的身份,還去蹭國潮熱度,推出IP聯名產品,但互聯網是有記憶的,曾經的日本元素都成爲“定時炸彈”,隨時准備引爆輿論場。

在資本市場上,名創優品舉步維艱,還面臨訴訟風險;在消費者端,它又民心盡失。名創優品的未來必定布滿荊棘。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:名創優品反擊做空報告後,難收一堆爛攤子

地址:https://www.breakthing.com/post/19826.html