美股又一次被美聯儲的 “鷹氣” 擊倒了。

隔夜,美聯儲如期加息 75 基點,但點陣圖比市場預期更爲鷹派。聯儲官員們預計利率峰值將在明年達到 4.6%,高出市場預期的 4.5%,意味着聯儲最終加息力度或比市場預期要大。美聯儲主席鮑威爾也在記者會上暗示,或將容忍以衰退爲代價打壓通脹。

種種鷹派信號之下,美股掙扎着跌入兩個多月以來的低谷,三大指數跌幅均在 1.7% 以上,熱門中概股、龍頭科技股全线下跌。

不幸的消息在於,美聯儲表態過後,市場已經开始同時定價短期的加息和長期的衰退。當激進加息的預期擊敗大力加息意味着加息更快結束的預期,已陷入熊市的美股還未能看到底部,未來可能還要痛苦很久。

國盛宏觀分析師熊園看到,根據歷史經驗,對於美股和美債而言,經濟已明顯走弱但尚未衰退、同時美聯儲政策立場已开始轉向的時期,往往是做多的黃金窗口。6 月中旬到 8 月中旬,美股大幅反彈、美債收益率大幅下行,正是在交易這一預期。

但目前看來, 由於不確定美聯儲轉向和經濟衰退哪個先到來,市場情緒處在半 risk-off 的 “糾結狀態”,這一階段資產價格波動會明顯加劇,需警惕其對國內市場的情緒面衝擊。

太平洋證券分析師尤春野進一步認爲,加息的終點是衰退,美股面臨長期的調整壓力:

一方面短期內美國通脹壓力難以消除,隨之而來持續的加息會繼續對估值形成壓力;另一方面,隨着市場期待的 “軟着陸” 概率越來越低,美股盈利的壓力也會逐步顯現。

無論是 “滯脹” 還是 “衰退”,對於美股而言都是尚未被充分定價的壓力,美股的熊市難言觸底。

華安證券分析師何寧同樣認爲,在美聯儲持續的鷹派加息之下,美股面臨的美國經濟增長和美聯儲持續加息的雙重壓力還未消失。一方面,不斷加息之下美國經濟增長正在持續放緩,美股盈利預期仍面臨較大壓力;另一方面持續大幅度的加息對美股估值上形成較大壓力。

綜合來看,美股短期內下行壓力較大, 上行拐點還未到來。

粵开證券分析師羅志恆、方堃則警告稱,警惕估值盈利雙殺,美股或有二次探底風險:

一是流動性預期轉向緊縮壓制估值。7 月以來的美股反彈,主要源於市場對美聯儲放緩加息甚至明年降息的樂觀預期。而美聯儲重申加息抗通脹的決心後,美股估值受到緊縮預期的壓制;

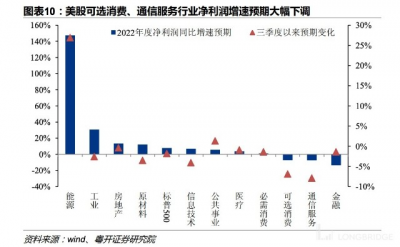

二是當前美股盈利下滑還剛开始,美聯儲加息至中性利率以上,對經濟需求的打壓力度將更強,特別是可選消費、 通信服務行業的盈利預期被大幅下調。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股正在痛苦定價:美聯儲政策轉向、衰退和滯脹,究竟誰先來?

地址:https://www.breakthing.com/post/19918.html