閩系房企在國內房產業界的的頭號標籤就是“激進”,而作爲閩系房企的“後起之秀”,中駿集團控股也未能逃過行業下行評級下調的命運。

降級

9月20日,惠譽將中駿集團控股有限公司(01966.HK)的長期外幣發行人違約評級(IDR)從“B+”下調至“B-”。展望負面。同時將中駿集團控股的高級無抵押評級和未償美元高級無抵押票據的評級從“B+”下調至“B-”,回收率評級仍爲“RR4”。

惠譽認爲,中駿集團控股的融資渠道縮小、銷售額下降以及承諾營運資本正給公司現金生成能力和流動性緩衝帶來壓力。

負面展望,則反應中駿集團控股在解決即將到期的資本市場債務方面的能力越來越不確定。惠譽認爲,鑑於市場形勢波動,中駿集團控股通過新的抵押借款和資產處置籌集資金的計劃將面臨執行風險。

值得注意的是,9月份以來中駿集團控股已被標普、穆迪、惠譽三大國際評級機構接連“下調評級”至負面。衆所周知,以上三大評級機構對企業做出的信譽評級具有很明確的風向性的意義,如評級資質惡化將影響企業離岸債券融資渠道。

據統計,目前中駿集團控股存續美元債5只,存續規模23億美元,佔到企業債務總額的10.54%。其中一年內到期規模有5億美元。

惠譽預計,鑑於其融資渠道可能會繼續受到限制,該公司將不得不依賴內部現金產生,以及籌集新的境內抵押借款和/或資產處置的資金,以滿足2023年上半年的債務償還需求。

惠譽表示,雖然中駿集團控股全資擁有價值約20億元人民幣的長期租賃公寓,爲償還債務或將其中一些資產出售給金融合作夥伴。但是處置能否及時完成受到執行風險的影響。

由於合同銷售疲軟,流動性緊張,以及資本市場到期債務的不確定性增加,惠譽可能會考慮採取進一步的負面評級行動。

銷售疲軟

據數據顯示,中駿集團控股在2022年前八個月的合同銷售總額爲410億元,同比下降45%。惠譽預計,其全年合同銷售額將下降43%至約600億元人民幣,銷售額降幅或超過預期,危及企業的現金生成能力。

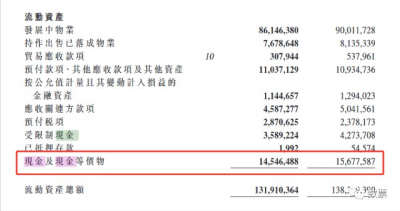

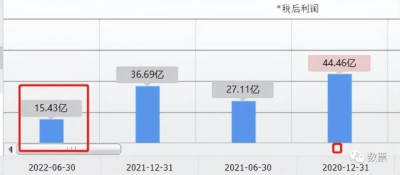

據此前中駿集團控股公布的2022年上半年業績顯示,今年上半年企業實現營收153.9億元,同比下降24.53%;期內得淨利潤15.43億元,同比下降43.08%。企業的可用現金爲145億元人民幣,同比下降7.6%。

企業財報

惠譽注意到,到截至2022年上半年末的並表現金余額包括其持股60%物業管理子公司中駿商管智慧服務控股有限公司(00606.HK)的29億元人民幣可用現金,以及各項目公司的現金余額。

惠譽認爲,中駿集團控股是否能夠動用子公司的現金以償還控股公司的債務可能存在不確定性。

另外,中駿集團控股的毛利空間收窄,利潤下滑,盈利能力出現惡化。

如此業績,在當下艱辛的行業環境下也屬於是正常表現,但惠譽認爲中駿集團控股在即將到來的大量資本市場債務面前,或將夠動用子公司的現金以償還控股公司的債務。

據企業的半年報顯示,中駿集團控股的總負債金額爲1537.71億元。其中一年到期的短期債務約125億元,包括2022年10月可回售的20億元人民幣在岸債券,2022年12月到期的12.8億元人民幣應收ABS,2023年4月到期的5億美元票據(人民幣約35億元),以及若幹計劃攤銷的離岸銀行貸款約58億元。

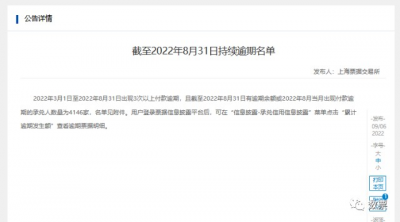

另外,據上海票交所9月6日發布的《截至2022年8月31日持續逾期名單》顯示,中駿集團系商票也存在逾期拒付的情況。

另據票眼小程序顯示,佛山泓升置業發展有限公司商票已累計逾期1298萬元,徐州市金燦房產开發有限公司商票累計逾期157萬元。(數據僅供參考)點擊查詢具體數據

佛山泓升置業發展有限公司股權穿透

徐州市金燦房產开發有限公司股權穿透

總得來看,中駿集團控股銷售疲軟、業績下降,對債務和利息的保障能力惡化;債務負擔較重,再融資壓力較大;持債需持續關注企業風險及動向。

結語

隨着房地產調控政策的穩步推進,希望作爲曾手握千億房產資源的中駿集團,未來不再有負面輿論之聲,而是帶來其在房地產界,名副其實的江湖地位。

以上內容由公开信息整理,與本人立場無關。本人求但不保證該信息(包括但不限於文字、視頻、音頻、數據及圖表)全部或者部分內容的的准確性、完整性、有效性、及時性等,如存在問題請聯系我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。

- 中駿集團控股(01966)

- 正榮地產(06158)

- 融信中國(03301)

- 世茂集團(00813)

- 世茂股份(600823)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:又一家閩系千億房企,信用資質惡化流動風險加大

地址:https://www.breakthing.com/post/19929.html