截止2022年9月22日12時整,萬物雲的IPO公开招股結束了。

讓人大跌眼鏡的是,根據捷利交易寶最新統計數據顯示,萬物雲公开發售部分僅錄得0.14倍的孖(ma)展,孖展金額爲8809萬元,雖然孖展金額不能完全代表公开申購的最終情況,但也足夠看出市場的申購意愿之低迷。

(來源:捷利交易寶)

這種悽慘的結果應該也大超管理層的最差預期,朱保全感嘆的“差市場”果真沒交到幾個勢利的“真朋友”。

而鬱亮求小冷得大寒的結局也體現了市場先生的大度,求錘給錘!

(圖片來源:百度)

當然,公开發售遇到的“凜冬”也事出有因。

孖展冷清,側面反映發行估值過高

孖(ma)展一詞來自香港,英文爲Margin,即保證金的意思,在港股打新中指用槓杆申購新股。

那么爲什么港股打新中會出現這個詞呢?

首先新股招股時分爲公开發售、國際發售,而港股打新一般就是打公开發售的配額。其中公开發售分爲兩個組,港股公开的10%份額,平均分配給甲乙組:

甲組就是正常認購的組,散戶通常幾手幾手的認購,而且甲組裏面偏袒散戶認購,優先一人一手,這也是港股打新中籤率遠高於A股的主要原因;

而乙組是需要達到一個標准才能進入,至少是認購500萬以上才能進入乙組,這個組的中籤率會提升很多,超過500萬的人都能分到很多貨。

甲乙組,乙組認購的門檻是500萬以上,然而對於大多數想打乙組的散戶來說,很難一下子拿出500萬現金,那么這時候最常用的方法就是孖展認購了,也就是融資認購。

對於很多投資者來說,孖展可以說是港股打新的魅力所在,因爲利用“孖展”,可以以很少的本金,借取更多的金額用來投資,從而獲得更多的收益。

舉個例子:

90孖展,即10%自有本金,90%融資資金,合在一起爲100%資金,也即10倍槓杆(計算公式爲100%總資金除以10%自有資金)。

同理,95孖展,即5%自有資金,95%融資資金,即20倍槓杆。

-

98孖展,即2%自有資金,98%融資資金,即50倍槓杆。

萬物雲之所以會遭遇如此冷清的孖展情況,源於投資者認爲其當前行情下仍以超過28倍的市盈率發行,顯然高估了自身的價值。

由於IPO後下跌的一致性預期遠高於上漲的一致性預期,沒有賺錢效應的驅使,所幸大家就選擇了觀望。

更真實的想法是等着萬物雲IPO破發、估值回歸後再撿便宜貨,會是一種更安全的介入策略。

選擇在了市場環境最差的時候登場

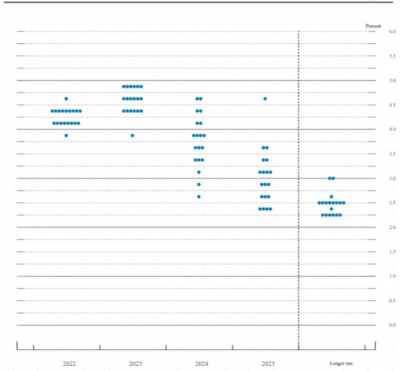

美國聯邦儲備委員會於當地時間9月21日結束爲期兩天的貨幣政策會議,宣布將聯邦基金利率目標區間上調75個基點到3%至3.25%之間。這是美聯儲今年連續第三次加息75個基點。

(美聯儲9月利率點陣圖,資料來源:美聯儲)

美聯儲的最新季度經濟預測還顯示,美聯儲官員對今年年底聯邦基金利率的預測中值爲4.4%,並在2023年繼續擡高至4.6%,而首次降息則要等到2024年(3.9%),並在2025年回落至2.9%。

鮑威爾稱,未來的加息幅度將取決於未來數據,可能會在某個時間節點放慢加息速度,以評估加息/緊縮政策的影響。

鮑威爾的話音落地後,美股市場一度迎來了強勁反彈,但發布會結束後,美股三大指數突然跳水,道瓊斯指數由最高點跳水超837點。截至收盤,納指大跌1.79%、標普跌1.71%,道指重挫522. 45點,跌幅達1.7%,創6月17日以來新低。 對於海外市場而言,美聯儲再度激進加息75個基點,將進一步加劇資金外流、貨幣貶值風險。有分析人士指出,隨着與美國的利差縮窄,或將使泰國、印尼、馬來西亞等新興市場的資金淨流出加劇。根據業內匯編的最新交易所數據,截至9月16日當周,外國投資者已連續第四周從中國以外的亞洲新興市場股市中撤出,今年除中國以外的亞洲新興市場股市的資本外流總額已達到約640億美元。環球同此冰冷,很難說在港股的流動性變得越來越枯竭的情況下,萬物雲還能獨善其身,不爲流動性所傷。

對於海外市場而言,美聯儲再度激進加息75個基點,將進一步加劇資金外流、貨幣貶值風險。有分析人士指出,隨着與美國的利差縮窄,或將使泰國、印尼、馬來西亞等新興市場的資金淨流出加劇。根據業內匯編的最新交易所數據,截至9月16日當周,外國投資者已連續第四周從中國以外的亞洲新興市場股市中撤出,今年除中國以外的亞洲新興市場股市的資本外流總額已達到約640億美元。環球同此冰冷,很難說在港股的流動性變得越來越枯竭的情況下,萬物雲還能獨善其身,不爲流動性所傷。

- 萬科A(000002)

- 萬物雲(02602)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爆冷!萬物雲公开發售僅錄得0.14倍孖展

地址:https://www.breakthing.com/post/20266.html