今年的港股市場,回購已然成爲了最大的潮流。截至9月20日,年內港股已有191家上市公司發起回購,總金額達到超過570億港元,遠超去年全年380億港元。

實際上,回購熱潮與市場整體的弱勢行情息息相關。近日,恆生指數跌破18000點,創近11年新低,年初至今跌幅超過22%,若從去年高點計算,跌幅甚至超過了40%。

港股的整體弱勢有着地緣政治、行業監管、金融周期以及本身的特殊地位等多方面的因素疊加,恰好在“百年未有的大變局”下顯得尤爲突出。但從投資的角度出發,越是這樣泥沙俱下的時候,越要對其中符合長期價值中樞向上的優質企業保持更多的關注。

其中,那些久經市場考驗積攢下了豐厚家底的企業往往會在此時選擇回購,這是符合企業、投資人以及員工共同利益的選擇。華興資本控股正是這樣的一個例證。

“未來會持續適時回購”,華興資本控股主席兼執行董事包凡曾在今年的中期業績會上如是說到。這一承諾近期的確得到了實實在在地踐行。

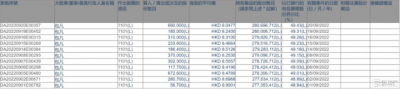

一方面,華興主要通過員工持股計劃頻繁從二級市場購入自身股票,今年前八個月累計購入5594500股,遠超去年全年水平;另一方面,以包凡爲代表的核心管理層也在今年選擇持續增持,其中,包凡在今年9月份更是連續增持了340萬股,持股比例上升至49.43%。

資料來源:披露易

作爲一家處於快速成長期的金融機構,華興的連續購股動作有助於其以更低成本提升對頂級人才的吸引力,並以其構建更長期的團隊激勵和約束機制,人才紅利以及管理紅利的集中釋放有利於長期經營目標的實現。

此外,要能完成連續大筆的購股動作首要的就是充足的現金流。根據今年中報數據顯示,華興的現金及准現金資產達到51億元,同時保持着一貫的低負債水平。

更重要的是,無論是公司還是個體層面,連續而密集的購股行動都表達出了管理層對公司股價被市場嚴重低估的態度,以及對公司長期發展的信心。

誠然,管理層對於股價的態度固然重要,但公司的價值中樞終究要依靠過硬的業務能力來支撐,而這恰恰是華興獲得資本市場多方力量支持的重要原因。

自中報披露以後,華興獲得了多家大行的看好,中金、美林、華泰、天風、海通、中信建投等六家機構給予了“买入評級”。機構的看好很大一部分原因來自於華興在今年上半年復雜的宏觀環境條件下,表現出了足夠的韌性。

同時要明確的是,今年上半年的冰點行情極爲罕見,不能將這種偶然性、暫時性的情況當作常態化、長期化的情況進行簡單线性外推,正如前文所述的多種影響因素共振給資本市場帶來了極大壓力,但這些負面影響正逐漸消散或出現了明顯的邊際改善。

比如,IPO市場出現了明顯回暖跡象。先有中國中免、天齊鋰業等千億大白馬赴港上市提振了萎靡的港股IPO行情,近期的中航創新、萬物雲赴港上市將這股行情燒得更旺,業內人士預計,下半年的港股IPO將再度活躍。另一方面,中美審計監管合作協議落地,爲後續資本市場雙向开放奠定了基礎,有利於中國企業赴美上市步伐的重啓。

國內優秀企業“走出去”以及海外企業“走回來”均符合當下我國資本市場發展大方向,這給了華興這樣具備國際視野的高質量投行更高的想象空間,其投行業務的彈性會逐漸在未來顯露出來。

此外,從投資管理業務來看,穩健的資管規模爲華興全年業績提供了保證。上半年末,華興的資產管理規模維持在了486億元左右,與去年末基本持平,其中產生管理費的資管規模上漲了近40億元,達到273億元。

這與華興的美元和人民幣新一期基金的新增募集落地息息相關,能夠在上半年嚴峻的募資環境實現這樣的業績殊爲不易,背後是公司長期以來形成的優秀投資和風險控制能力得到了市場廣泛認可。

總的來說,連續購股、增持是華興對內打造更具凝聚力團隊的關鍵舉措,而將自己與中國最富有創新動能以及代表未來發展趨勢的新興企業高度綁定,是其向外擴張的長期战略,而這份內外合力正是公司長期經營目標不斷落地、實現周期穿越的重要保證。

- 華興資本控股(01911)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:連續“回購”、增持,華興資本控股(1911.HK)“內外兼修”釋放長期動能

地址:https://www.breakthing.com/post/20315.html