高瓴又有參投項目被套。

9月21日,諾誠健華醫藥有限公司(簡稱“諾誠健華”,688428.SH、09969.HK)正式登陸科創板,實現“A+H”兩地上市。不過,諾誠健華A股上市首日即破發,收盤報9.33元/股,較發行價11.03元/股,下跌15.41%。而高瓴作爲諾誠健華第一大股東也被深套。

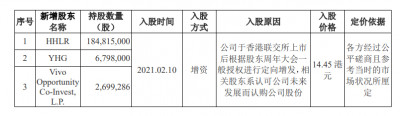

諾誠健華是一家創新藥企,於2020年3月在港交所上市。2021年2月至2021年12月31日期間,HHLR及其一致行動人YHG通過參與定向增發,成爲諾誠健華第一大股東,截至2021年12月31日,HHLR及其一致行動人的持股比例爲13.85%,本次發行後,持股比例爲11.77%。

HHLR爲高瓴旗下專注於二級市場投資的基金管理人,同時高瓴爲YHG的一般合夥人。

目前,HHLR及其一致行動人合計持有2.08億股,其中的1.92億股爲2021年2月增發,入股價格爲14.45港元。

圖片來自於招股書

澎湃新聞注意到,諾誠健華港股上市時發行價爲8.95港元/股,高瓴增資之後,諾誠健華也曾短時間內創造多個股價高峰,但是在增資4個月內達到32.5港元/股頂點之後,股價开始一瀉千裏。

截至9月21日收盤,諾誠健華港股收報9.1港元/股,最新股價較增發價的折價幅度高達37%,高瓴至少浮虧10億港元。

而諾誠健華A股的表現也不盡如人意,同樣跌破了增發價。以此前增發價14.45港元折合人民幣約13元/股計算,9月21日收盤後,HHLR及其一致行動人浮虧也達到了28%。

諾誠健華是一家未盈利的創新藥企,專注於腫瘤和自身免疫性疾病等領域創新藥研發。第一款產品奧布替尼已於2020年12月獲得國家藥監局附條件批准上市,並在2021年开始產生商業化收入。

招股書顯示,2019年至2021年諾誠健華營收分別爲124.70萬元、136.36萬元、10.43億元,歸母淨利潤分別爲-21.41億元、-3.91億元和-6454.60萬元,累計未彌補虧損余額爲35.6億元。

值得一提的是,這並不是高瓴首次參與增發被套。

2021年11月,被動元件行業龍頭潮州三環(集團)股份有限公司(簡稱“三環集團”,300408.SZ)的定增也獲得高瓴追捧。三環集團定增價爲39.16元/股,HHLR獲配最多達1787.54萬股,截至9月21日收盤,最新股價爲25.58元/股,較定增價格下跌35%。

今年1月,用友網絡科技股份有限公司(簡稱“用友網絡”,600588.SH)定增發行,HHLR同樣獲配最多爲3130萬股,定增發行價格爲31.95元/股,截至9月21日收盤,最新股價爲18.29元/股,浮虧高達42%。

近日,諾誠健華(688428.SH/9969.HK)正式登陸科創板,發行價11.03元,發行股票數量2.65億股,網上最終中籤率約0.06%,超額認購倍數1663.63倍,保薦機構中金公司,聯席主承銷商包括高盛、摩根大通和粵开證券,成爲又一家“A H”兩地上市的創新藥企。 在受到美聯儲持續加息以及地緣政治風險加劇的外部風險下,生物醫藥公司股價出現波動。作爲紅籌股回A的諾誠健華,在外部市場變動中,如何看待其投資機會? 分化行情加速 對於Biotech公司而言,整體表現分化加速。自從2019年港交所放开18A條款,允許未盈利生物科技公司上市,至今已有超有50家“-B”企業成功上市。 如今市場對於Biotech的評價已經從單純的產品管线衍生至全方位考察,其中非常關鍵的就是公司資金使用情況。包括以下幾個維度: (1)現金以及現金等價物: 在資本寒冬時刻,現金儲備的多少決定了抵御風險的能力。 (2)費用支出情況(包括研發、行政和銷售开支構成):公司在研發階段的費用決定燒錢程度,同時對於已經邁入商業化的企業,銷售支出情況也值得關注。 (3)現金/費用支出:在不考慮其他因素的前提下,公司保持當下資金費用化率,現有資金的使用年限。 從以上三個維度來評估各家港股18A企業(剔除四家已摘除“-B”企業)披露的中報數據,可以發現不少有價值的信息。 根據WIND數據顯示,將公司在中報中披露的現金及銀行結余、定期存款以及理財產品都計算入內的話,整體來看18A生物科技公司的現金流還是比較安全的。在近50家公司中16家資金儲備超過20億元,20家在10-20億元之間,70%以上的Biotech資金儲備在10億元規模以上。 在資金排名TOP10中,諾誠健華(現金及銀行結余59.61億元 理財產品5.59億元)與再鼎醫藥(現金及銀行結余45.69億元 理財產品5.75億元)資金體量在50億元以上、康諾亞、騰盛博藥以及榮昌生物資金體量在30億以上。 圖表一:港股18A企業中報資金情況 數據來源:各公司公告,格隆匯整理 單位:億元人民幣 從資金儲備與費用的比值來看,當前Biotech企業板塊兩極分化明顯。雖然大部分Biotech的資金相對充裕,但不同公司的資金支出費用化的速度有所差別,尤其是尚未進入商業化階段的企業,研發支出較大。按照2022中報的主要費用支出來作爲參考物來計算,按照資金/費用的比例來看,比值低於5(即支撐2.5年)比例達到53%,比值高於10(即支撐5年)的企業數量僅有10家。 圖表二:港股18A企業中報資金/費用情況 數據來源:各公司公告,格隆匯整理 諾誠健華:資金使用效率最高 在創新藥進入2.0時代下,如何更加高效利用資金做真正創新顯得越來越重要。在2022中報數據中能夠擁有較長的生存周期的(以資金/費用的比值作爲參考)Biotech的頭部企業,有一些企業還處於臨牀研發階段,但擁有潛在爆款產品,上市後或許能夠大幅改善公司財務與盈利狀況。另外有一些企業已經擁有商業化產品,擁有自我造血能力,穿越市場與行業周期的可能性更強。其中,在已經擁有商業化產品的18A藥企中,諾誠健華成爲資金使用效率最高的企業。 按照以上的評判標准來看諾誠健華,公司各項指標優秀。 一方面,公司現金流充裕。根據公司公告顯示,截至2022年中報已有純現金以及現金等價物65億元,疊加上公司此次在A股市場募集資金淨額27.79億元,整體資金已經達到92.79億元,可以說在新興生物科技公司擁有絕對豐厚的家底。 另一方面,公司在費用支出上也沒有選擇大肆鋪張,錢都花在刀刃上,這一點在資本火熱時或許表現不出來,但在創新藥2.0時代中則顯得非常難得。 對比起剛在港交所上市時的在研管线,諾誠健華在兩年間不僅將重磅核心產品奧布替尼深入挖掘商業化價值,還擁有13款進入臨牀I/II/III期的在研產品,多款處於臨牀前階段的在研產品,超過30項臨牀項目正在進行中,其中不乏多個潛力大、前景廣的熱門靶點。這也直接造就了諾誠健華在資金使用率(資金/費用)的統計口徑中,成爲在港股18A的生物科技中最爲能夠合理使用資金的創新藥企,也爲公司成爲Bio pharma甚至後續成長成爲Big pharma打下堅實基礎。筆者認爲,公司在登陸科創板後有望延續此前高效使用資金風格,在提高自我造血能力的同時,不斷兌現在研管线的多項催化劑事件。 小結 諾誠健華作爲新興生物科技公司,核心產品從研發到商業化僅用時5年,奧布替尼商業化首年銷售收入就突破2億元大關,研發效率之高,商業化速度之快,成爲衆多Biotech中率先跑向Bio pharma的典型代表。 而將這個速度在財務報表上量化,同樣在業內處於領頭羊的局面。公司在手中余量充足的前提下,還將錢花在刀刃上,高效的資金使用效率,或許會在長坡厚雪的醫藥長周期投資中處於優勢地位,不僅有望能夠活得更久,更有概率夠活得更好,值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:諾誠健華港股上市時發行價爲8.95港元/股

地址:https://www.breakthing.com/post/20395.html