全球股市大跌無一幸免,各大品種全线回調。港新迎來四連發,今天先根據中創新科和艾美疫招股書,簡單分析給出牛榜評級和申購計劃。

1、中創新航

招股信息:

公司簡介:

中創新航是領先的新能源科技企業,主要從事動力電池儲能系統產品的設計、研發、生產及銷售。

按裝機量計,公司於2020年的市場份額爲5.7%,2021年的市場份額爲5.9%,而於截至2022年3月31日止三個月的市場份額爲8.2%,於2020年在中國動力電池企業及中國第三方動力電池企業中分別排名第四及第三,於2021年及截至2022年3月31日止三個月均分別排名第三及第二;

公司於2020年的市場份額爲2.7%,2021年的市場份額爲3.2%,而於截至2022年3月31日止三個月的市場份額爲4.5%,分別在全球動力電池和我國中排名第七、第七及第六;

公司是2021年中國前十大動力電池企業中於2019年至2021年間唯一一家每年同比增長率超過100%的企業。

財務情況:

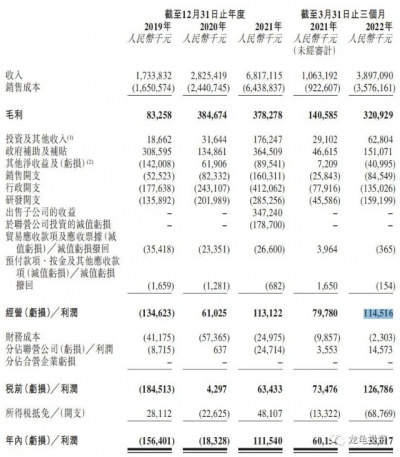

營收:2019年營收17.34億人民幣,2020年營收28.25億人民幣,2021年營收68.17億人民幣,2022年截至3月底最近12個月營收96.51億人民幣;

毛利:2019年毛利8325.8萬人民幣,2020年毛利3.85億人民幣,2021年毛利3.78億人民幣,2022年截至3月底最近12個月毛利5.58億人民幣;

年內/期內溢利:2019年虧損1.56億人民幣,2020年淨利1832.8萬人民幣,2021年淨利1.12億人民幣,2022年截至3月份最近12個月淨利1.1億人民幣;

一手中籤率:

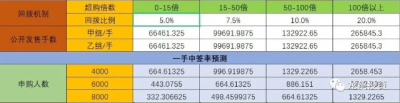

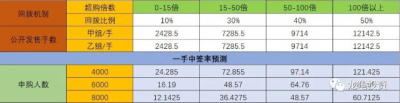

中創新航全球發售股數26584.53萬股,每手股數100股,截至發稿,超購0.06倍,不會回撥,甲乙組各66461.32手,預計4-6K人參與,一手中籤率100%左右。

綜合點評:

中創新航在全球動力電池行業裝機量排名第七,和排名第八的國軒高科接近,目前國軒高科總市值580.45億港幣,2021年營收103.56億人民幣,市盈率572.46倍;而中創發行總市值673.47-903.87億港元,2021年營收68.17億,市盈率547.54-734.85倍,就營收數據而言,沒有值博的價值;

再看新能源動力電池行業的老大哥寧德時代和比亞迪,股價這兩月都跌去了30%+,並且股價還處於下跌態勢,要放在2個月前上市,趁着新能源汽車的風口,肯定不至於這么冷,現在上市屬於退潮期,規避爲妙。

牛榜評級:銅牛

申購計劃:

來得不是時候,放棄申購。

2、艾美疫苗

招股信息:

公司簡介:

按2021年批籤發量(不包括新冠疫苗)計,公司是中國第二大疫苗公司,所佔市場份額爲7.4%,僅次於國有企業中國醫藥集團中國生物技術服務有限公司(中國最大的疫苗市場參與者,佔35.5%的市場份額)。

按2021年銷售收入(不包括新冠疫苗)計,公司於中國所佔市場份額爲2.1%,而國藥中生位列第一及所佔市場份額爲26.5%。作爲中國主要的疫苗公司,公司涵蓋了從研發到制造再到商業化的整個價值鏈。根據灼識咨詢的資料,公司是唯一一家在全球範圍內擁有全部五種經過驗證的人用疫苗平台技術的中國疫苗企業,所擁有的平台技術包括細菌疫苗平台技術、病毒疫苗平台技術、基因工程疫苗平台技術、聯合疫苗平台技術及mRNA疫苗平台技術。

在各平台下,公司擁有至少一種獲批產品或一種處於臨牀試驗申請或臨牀階段的在研疫苗。公司是首批根據中國第十四個五年規劃獲授予P3實驗室建設許可的兩家中國人用疫苗公司之一。特別值得注意的是,爲應對當前疫情,公司充分利用自己的全譜平台技術,採用了已在獲批疫苗上得到驗證的三種技術路线(即mRNA、滅活病毒及重組腺病毒載體)來开發新冠在研疫苗。

截至最後實際可行日期,公司在中國已針對六種可通過疫苗預防的疾病(包括狂犬病、乙型肝炎、甲型肝炎、腮腺炎腎綜合症出血熱及腦膜炎球菌病)商業化八款疫苗產品。截至同日,公司亦有針對13個疾病領域的22款在研疫苗,其中5款在研疫苗(針對原始毒株的mRNA新冠在研疫苗、滅活新冠在研疫苗、PCV13、PPSV23及MCV4)處於臨牀階段。這5款在研疫苗中,公司預計將於2023年至2025年推出至少四款。此外,公司計劃於2023年末提交超過10項臨牀試驗申請,以將多個正在准備臨牀試驗申請及臨牀前的在研產品推進到臨牀試驗階段。

下表概述公司包括疫苗產品及在研疫苗在內的疫苗組合:

歷史及基石情況:

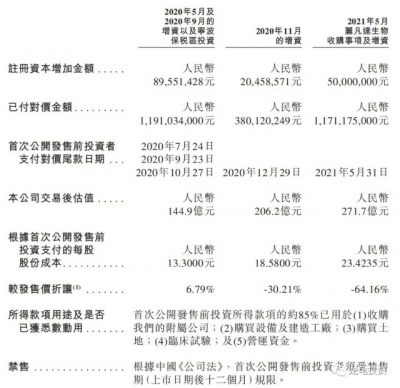

艾美疫苗IPO前總共完成了3輪增資,最後一輪完成於2021年5月,總金額11.71億人民幣,交易後估值271.7億人民幣,約合299.23億港元,每股成本23.42元人民幣,約合25.79港元,較中位數折讓-64.16%,所有IPO前投資者禁售期12個月。

財務情況:

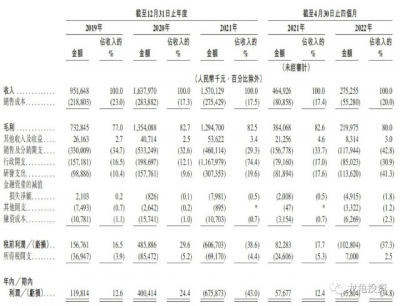

營收:2019年營收9.52億人民幣,2020年營收16.37億人民幣,2021年營收15.70億人民幣;2022年截至4月30日最近12個月營收13.8億人民幣。

毛利:2019年毛利7.33億人民幣,2020年毛利13.54億人民幣,2021年毛利12.95億人民幣;2022年截至4月30日最近12個月毛利11.3億人民幣。

年內利潤(虧損):2019年淨利1.2億人民幣,2020年淨利4億人民幣,2021年虧損6.76億人民幣,2022年截至4月30日最近12個月虧損7.13億人民幣。

一手中籤率:

艾美疫苗全球發售股數971.4萬股,每手股數200股,截至發稿,超購1.39倍,不會回撥,甲乙組各2428.5手,預計4-6千人參與,一手中籤率25%左右;申購10手穩一手。

綜合點評:

艾美疫苗爲中國第二大疫苗公司,市佔率達7.4%,已經獲批上市的產品有乙肝疫苗、甲肝疫苗、腮腺炎疫苗、腎綜合徵出血熱疫苗、狂犬病疫苗、腦膜炎球菌病疫苗,其人用狂犬病疫苗和乙肝疫苗貢獻絕大部分利潤,而人用狂犬病疫苗和A股上市公司康華生物對標,兩家公司這部分營收相差不多,目前康華生物總市值124.6億人民幣,約合137.33億港元。艾美乙肝疫苗收入這部分佔比30%左右,還有其它疫苗,按人用狂犬病營收比估算差不多60-70億左右,所以就對標估值而言,正常200億左右,和本次發行市值基本吻合,基本上沒有啥空間了。

然後公司再研的疫苗中有新冠疫苗,HPV9價,這些都是比較值錢的產品管线,這部分再疊加算價值的話,那向上的空間還是有的,再看IPO前估值,去年5月份估值300億港元左右,介於大部分生物醫藥公司都腰斬,艾美這個發行市值也算腰斬處理了,基本合理。

再看發行比例0.8%,募集資金1.57億港元,2020年公司一年的淨利都有4億,這純粹是爲了上市而上市呀,但是同樣的這么小的流動值,保發意味很濃,值博率還是有的。

牛榜評級:銅牛

申購計劃:

看情況,准備參與。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

- 中創新航(03931)

- 艾美疫苗(06660)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股打新:中創新航/艾美疫苗 IPO分析及牛榜評級

地址:https://www.breakthing.com/post/20592.html