晉商銀行今年下半年以來已因貸款等業務違規累計被監管罰款不下341萬元。今年上半年,該行利息淨收入和手續費及傭金淨收入皆同比下降,且貸款減值損失大增

《投資時報》研究員 田文會

依靠證券投資收益淨額較快增長,晉商銀行股份有限公司(下稱晉商銀行,2558.HK)今年上半年實現了營收微增。但該行兩項主營收入即利息淨收入和手續費及傭金淨收入皆同比下降,值得警惕。而且,今年下半年以來,該行已多次被監管處罰。

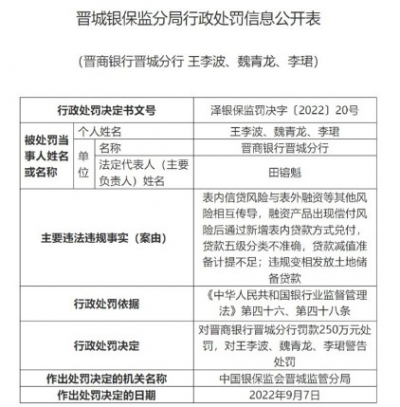

據銀保監會網站9月14日信息,晉商銀行下屬分行9月7日被銀保監作出罰款250萬元的處罰決定。今年下半年以來,該行合計被罰款不下341萬元。其中,銀保監處罰的原因包括表內信貸風險與表外融資等其他風險相互傳導、貸款五級分類不准確、貸款“三查”不到位等。

今年上半年末,該行貸款總額較上年末增12.12%,高於同期商業銀行貸款增速。2020年和2021年,該行貸款增速也高於同期商業銀行貸款增速。

而該行今年上半年發放貸款和墊款減值損失則同比增48.1%,2021年全年該項也同比增49.8%。

今年上半年,晉商銀行營收雖然同比微增0.3%,與歸屬於本行權益持有人淨利潤10.3%的同比增速差距較大。當期該行信用減值損失同比降12.7%是一個重要原因。

當期末,該行資本充足率和核心一級資本充足率也較上年末分別下降0.09個百分點和0.05個百分點。

《投資時報》就上述監管處罰、貸款減值損失增長、資本充足率下降等問題向晉商銀行發送了溝通函,截至發稿尚未收到回復。

下半年被罰不下341萬元

今年下半年以來,晉商銀行多次被監管部門處罰,罰款額合計不下341萬元。

9月7日,銀保監會晉城監管分局決定對晉商銀行晉城分行罰款250萬元。主要原因爲:表內信貸風險與表外融資等其他風險相互傳導,融資產品出現償付風險後通過新增表內貸款方式兌付,貸款五級分類不准確,貸款減值准備計提不足;違規變相發放土地儲備貸款。

8月份,晉商銀行也兩次被銀保監處罰。8月30日,陽泉銀保監分局決定對晉商銀行陽泉分行責令改正,罰款50萬元,主要因貸款“三查”制度執行不到位。當日,運城銀保監分局也決定對晉商銀行運城分行責令改正,罰款40萬元,主要也是因貸款“三查”不到位。

7月19日,呂梁銀保監分局決定對張洪原、楊耕碩、邱永福警告,主要原因爲:對晉商銀行呂梁分行向不符合條件的企業發放貸款、違規掩蓋不良貸款、爲虛假貿易背景的企業辦理銀行承兌匯票負有責任。

銀保監上述處罰多涉及貸款業務。

據晉商銀行半年報,今年上半年末,該行發放貸款和墊款總額爲1746.13億元,較上年末增12.12%,高於同期商業銀行7.47%的貸款增速。

過往年報顯示,2019年末—2021年末,晉商銀行發放貸款和墊款總額同比增速分別爲13.62%、17.86%、14.43%。同期,商業銀行貸款同比增速分別爲17.32%、13.28%、12.24%。可見,後兩年晉商銀行貸款增速高於行業。

不過,該行不良貸款率近幾年處於持續下降過程中。今年上半年末,該行不良貸款率爲1.82%,較上年末降0.02個百分點。2018年末—2021年末,該行不良貸款率分別爲1.87%、1.86%、1.84%、1.84%。

即便如此,今年上半年和去年,該行不良貸款率下降幅度不如商業銀行整體降幅。2018年末—2021年末及今年上半年末,商業銀行不良貸款率分別爲1.83%、1.86%、1.84%、1.73%、1.67%。

晉商銀行半年報還顯示,該行今年上半年發放貸款和墊款減值損失爲7.8億元,同比增48.1%,上漲較快。

2018年—2021年,該行發放貸款和墊款減值損失分別爲17.85億元、10.09億元、9.93億元、14.87億元,其中,2019年—2021年同比增速分別爲-43.5%、-1.6%、49.8%,2021年增長較快。

除了被銀保監處罰,晉商銀行今年下半年還被人民銀行處罰。

據中國人民銀行官網信息,8月11日,中國人民銀行太原中心支行決定給予晉商銀行大同分行“警告,並處以罰款1萬元”的行政處罰,原因爲:撤銷單位銀行結算账戶未在2 個工作日內向中國人民銀行報告。

晉商銀行被處罰

資料來源:中國銀保監會官網

兩項主營收入下降

今年上半年,晉商銀行實現了稍快於行業的淨利潤增速,但當期該行利息淨收入和手續費及傭金淨收入皆同比下降,且貸款減值損失大增,資本充足率下降。

半年報顯示,今年上半年,晉商銀行營業收入爲25.7億元,同比增0.3%。歸屬於本行權益持有人淨利潤爲9.72億元,同比增10.3%,高於同期商業銀行7.08%的淨利潤增速。該行之所以在營收微增的同時實現淨利潤較快增長,主要在於該行投資證券所得收益淨額增長較快,以及信用減值損失同比下降。

晉商銀行今年上半年營業收入中,利息淨收入爲16.8億元,同比降0.2%;手續費及傭金淨收入爲3.68億元,同比降6.7%。而該行當期營收增長的最大“功臣”當屬投資證券所得收益淨額,爲4.94億元,同比增51.3%。

其中,利息淨收入方面,利息支出中,吸收存款利息支出爲27億元,同比增19.42%,增長較快;手續費及傭金淨收入方面,手續費及傭金支出中,代理業務手續費及其他爲0.34億元,同比增272.18%,增長迅速。

今年上半年,晉商銀行淨利息收益率爲1.28%,同比降0.09個百分點。對於下降原因,晉商銀行稱,主要是由於資產的收益率由4.07%下降至3.98%。生息資產收益率下降一是由於市場流動性整體充裕,在降低實體經濟融資成本監管指導下,報告期內發放貸款利率下降;二是受資金市場利率下行影響,報告期內金融投資、买入返售等金融資產收益率下降。

晉商銀行今年上半年的支出項中,信用減值損失爲7.35億元,同比降12.7%,這也是該行當期淨利潤增長的重要因素之一,是該行淨利潤增速大於營收增速的主要原因。不過,其中發放貸款和墊款減值損失爲7.8億元,同比增48.1%。

該行當期信用減值損失之所以下降,主要是由於該行根據監管政策變化,調整網絡貸款授信服務區域,網絡貸款信貸承諾總量減少,導致信貸承諾減值損失降低。當期該行信貸承諾減值損失爲-2.85億元,上年同期爲0.87億元。

資本充足方面,今年上半年末,晉商銀行資本充足率、一級資本充足率、核心一級資本充足率分別爲11.93%、10.05%、10.05%,較上年末分別下降0.09個百分點、0.05個百分點、0.05個百分點。晉商銀行稱,資本充足率下降主要原因爲該行加大了信貸投放力度,風險加權資產增加。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:下半年已被罰不下341萬元,晉商銀行業績增長背後有哪些隱憂?

地址:https://www.breakthing.com/post/20837.html