1

一周焦點

美股集體跳水,英國股債匯三殺!

9月23日,美國三大股指集體下跌。截至收盤,道瓊斯工業平均指數下跌1.61%,創下今年新低,自6月17日以來首次收於30000點以下。標准普爾500指數下跌1.72%,納斯達克綜合指數下跌1.80%。,歐美市場周五全线下挫,遭遇“黑色星期五”。

歐洲股市开盤後持續走低。歐洲斯托克50指數、英國富時100指數、德國DAX指數、法國CAC40指數下跌一度均深跌超2%,葡萄牙基准股指一度下跌超3%。

債市方面,隨着市場避險情緒升溫,歐元區國債被瘋狂拋售,債市收益率集體上揚。法國10年期國債收益率、意大利10年期國債收益率均漲超10個基點。德國10年期國債收益率升至2011年12月以來新高。德國2年期國債收益率自2008年以來首次升至2%。

英國股債匯三殺,英鎊跌超3%創兩年半最大跌幅,10年期英債收益率創1998年來最大升幅。英鎊兌美元連續第三日創1985年來新低,日內跌超3%,創兩年半來最大跌幅;5年期英國國債收益率日內升幅一度接近60個基點,創史上最大升幅,基准10年期英債收益率日內升幅超過30個基點,也創最大單日升幅。

歐股的慘淡表現开始向美股蔓延,納指盤中跌3%、和標普收盤逼近年內低谷。10年期美債收益率連創十余年新高 2年期收益率續創近十五年新高。

2

一周綜述

烏俄衝突升級,同時美聯儲加息超預期,人民幣貶值和經濟衰退預期等多方面因素,A股三大指數全线繼續崩塌式下跌,特別是外資偏好的的各板塊白龍調整尤爲猛烈,全市場僅上遊資源的有所表現,全周虧錢效應明顯。

全周上證指數-1.22%,深成指-2.27%,創業板指數-2.68%。盤面上煤炭/有色金屬/石油化工/電力設備和綜合等板塊表現較好,美容護理/建築材料/電子/生物醫藥和輕工制造等板大幅殺跌。

中國疫情防控任重道遠,抗擊新冠疫情是一個長期過程。中美對抗將是持久战,兩國將會圍繞各自核心利益反復博弈。全球宏觀經濟下行壓力較大,衰退預期升溫,僅少數幾個行業增長預期相對樂觀。雖然美聯儲加息周期已經接近尾聲,但聯邦基金利率維持在較高位置的時間和邊際拐點可能會超預期,都會對股市中短期估值和流動性會有較大壓制。從長期來說,市場已經較爲充分的調整,風險得到充分釋放,不宜過分悲觀,看好符合產業趨勢的細分領域龍頭品種。

3

市場概況

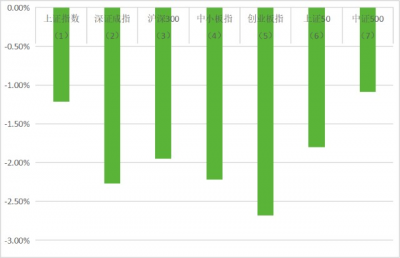

(1)上證指數報3088.37收盤,-1.22%;

(2)深證成指報11006.41收盤,-2.27%;

(3)滬深300報3856.02收盤,-1.95%;

(4)中小板指報7543.56收盤,-2.22%;

(5)創業板指報2303.91收盤,-2.68%;

(6)上證50報2629.81收盤,-1.80%;

(7)中證500報5889.6收盤,-1.09%;

4

股市虎評

醫藥板塊

醫藥行業指數整體-4.97%,各個細分領域,化學制藥-4.37%,生物制品-2.34%,醫療器械-7.76%,醫藥商業-3.37%,中藥-5.06%,醫療服務-5.69%。

板塊觀點

本周醫藥板塊跟隨市場調整,基金抱團品種有明顯殺跌。短期尋找估值與業績增速匹配的底部標的,中長期看好創新藥、OTC類及符合產業趨勢的相關行業與個股。

行業動態

1.據央視報道,四川省藥械招標採購服務中心副主任劉坤介紹,本次集採聯盟的特點主要有三個,一是首次醫保目錄外高值醫用耗材集採進行的探索;二是首次明確要求民營醫療機構參加的集採;三是首次覆蓋了全國31個省市區在內最大的醫用耗材採購聯盟。

消費板塊

本周消費板塊中,食飲-0.8%,社服-3.3%,家電-4.2%,輕工-4.3%,滬深300 -1.9%,食品飲料表現好於滬深300,社服、家電、輕工跌幅較多。

板塊觀點

三級子行業中,啤酒、預制食品、家電零部件漲幅居前,漲幅0.5-12.5%,成品家居、定制家居、廚房電器、空調、冰洗、旅遊綜合、零食跌幅居前,跌幅5-8%。本周價值成長類的行業龍頭公司跌幅較大。

行業動態

1.美的集團:公司與萬科共同籤署《战略合作框架協議》。根據合作協議,雙方將充分發揮各自專業和資源優勢,在集採業務、物業管理服務與智慧園區合作、長租公寓、EPC代建、物流倉儲與服務、酒店與冰雪度假、食品與餐飲服務、員工福利平台互通等多個領域开展深入合作。美的集團董事長兼總裁方洪波表示,除了家電合作以外,雙方可以在物業管理、代建、物流、樓宇等新型的業務領域共建共創,實現互利共贏。

2.顧家家居:9 月22 日,公司發布高級管理人員增持公司股份計劃的公告。公司高級管理人員廖強、劉春新、李雲海或其參與設立的有限合夥企業、信托計劃及資管計劃等擬以二級市場集中競價方式增持4500-9000 萬元,增持價格不超過75 元/股,增持期限爲12 個月內。

新消費板塊

本周,美容護理-8%,紡織服裝-2.7%,商貿零售-1.4%,傳媒-4.3%;港股互聯網指數-7.4%,弱於恆生科技指數(-7%)。醫美板塊大幅調整主要受消息層面影響:1)中消協點評醫美五大不公平格式條款。2)行業整頓傳聞,涉及偷稅漏稅、商業賄賂等。

行業動態

1.根據伽馬數據,22M8中國遊戲市場實際銷售收入200.1億元,同比下降21.9%。22M4、M6、M7、M8、M9分別下發45、60、67、69、73款版號,遊戲版號基本恢復常態化發放。

2.江蘇吳中醫藥全資子公司江蘇吳中美學獨家代理的童顏針AestheFill的臨牀注冊申請正式獲得國家藥品監督管理局(NMPA)出具的《受理通知書》,受理號爲:JQZ2200315。韓國Regen公司產品AestheFill,主要成份爲PDLLA聚雙旋乳酸(即聚左旋+右旋乳酸混合物)。

3.全國糖酒商品交易會將於今年11月10日-12日在成都市舉辦。

機械板塊

本周機械設備板塊-1.27%,跑贏滬深300指數0.68個百分點,其中表現相對較好的子板塊爲制冷空調設備(+2.4%)、儀器儀表(+0.55%)、金屬制品(+0.17%)、其他通用設備(+0.44%)、其他專用設備(+1.22%)。表現較差的子板塊有工程機械器件(-3.4%)、激光設備(-2.89%)、磨具磨料(-2.16%)、工程機械整機(-1.95%)、工控設備(-1.67%)。

行業動態

1.近日,交通運輸部正式公布第一批智能交通先導應用試點項目,由主线科技攜手天津港集團、招商公路及山東高速集團三家牽頭單位分別合作申報的三大自動駕駛項目,經相關單位推薦與專家評審,成功入選首批 18 個項目名單。值得一提的是,在公布的 6 個港口及高速幹线物流自動駕駛卡車項目中,主线科技參與建設的三個項目佔據50%,成爲此次獲批試點項目最多的自動駕駛科技企業。主线科技也將努力成爲服務國家交通強國战略,積極探索自動駕駛實際應用與產業化模式的重要創新力量。(財報網)

2.9 月 20 日,根據南方新聞網記者從廣東省交通運輸廳獲悉,深江鐵路初步設計已完成批復,成爲今年該廳主辦完成的第 14 個鐵路項目的初步設計批復工作。深江鐵路計劃 9 月底前全线开工建設,項目建設對打通珠江兩岸聯系,進一步完善我省東西兩翼高速鐵路通道、加快構建“一核一帶一區”區域發展格局具有重要意義。截至 8 月底,省管鐵路完成投資約 463 億元,佔年度計劃的 59%。其中,24 個續建項目順利推進,廣湛、汕汕、深江鐵路穿湛江灣、汕頭灣、珠江口隧道等重點工程進展順利,汕汕、梅龍高鐵惠來、獨石、嘉豐等隧道貫通,廣汕高鐵預計 2023 年 6 月开通,汕汕高鐵預計 2023 年 9 月开通汕尾站至汕頭南站,目前項目建設進入最後衝刺期;今年 15 個新开工項目中,12 個項目已完成初步設計批復,珠肇南北段和粵東城際3 段的先期實施工程,以及深大、大鵬支线等 10 個項目已實現开工目標,廣佛西環城際、粵東城際東環先开段等項目計劃 9 月底开工,粵東城際全线計劃 10月底前全面开工,其余項目年底前开工。(中國路面機械網、南方新聞網)

3.近日,央視財經與三一重工、樹根互聯聯合打造的“央視財經挖掘機指數”發布了最新相關數據。數據顯示,我國各項基礎設施投資加速推進,多地出現基建熱潮。其中,湖南多項指標穩中向好。今年 1 至 8 月,全國工程機械單月平均开工率爲 61.45%,整體趨穩。其中,8 月份全國工程機械單月平均开工率爲 63.99%,延續二季度以來增長趨勢。开工率超過 60%的設備有 4 類,汽車起重機、挖掘機、泵車、攤鋪機“最勤奮”。汽車起重機开工率爲 80.54%,已連續 18 個月开工率第一。表明我國基建投資展現出強大韌性和潛力。從地域來看,福建表現亮眼。8 月份,福建的攤鋪機、壓路機开工率均獲全國第一。中部崛起勢頭正勁。8 月,湖南實現 6 項指標同比增長,壓路機、挖掘機、履帶起重機、堆高機、拖泵、攤鋪機开工率分別增長 40.4%、21.4%、8.3%、7.8%、6.1%、6%。河南、湖北均實現 5項指標同比增長。表明我國多地重大項目建設加速推進,在三季度趕工高峰帶動下,各項投資建設活躍度持續提升。(中國路面機械網)

新能源板塊

汽車行業指數整體-1.08%,各個細分領域,汽車整車-0.49%,汽車零部件-1.60%,汽車服務0..35%,其他交運設備-3.71%。

板塊觀點

本周新能源車板塊有所反彈,鈉電池板塊領漲。

鈷方面,本周電解鈷價格趨於穩定。近期海外夏休陸續結束,海外價格持續上行,疊加頭部大廠出廠價維持高位,盤面價格波動較小,貿易商庫存偏低,出貨壓力小,挺價意愿強,共同作用下電鈷價格維穩。

碳酸鋰方面,本周碳酸鋰價格上行。近期上遊大廠報價較少,但現貨報價試探性漲至53萬元/噸左右。預計頭部大廠交付完長協單客戶後,報價較上次有小幅度擡升。上遊鋰鹽冶煉廠生產狀況持穩,但現貨銷售情緒較爲濃厚。

近期,寧德時代宣布與美國儲能技術平台與解決方案供應商FlexGen達成10Gwh的電池儲能系統供應協議,雙方約定,在此後三年時間內爲後者供應10Gwh的先進儲能產品。據悉,雙方約定的標的產品的爲集裝箱式液冷儲能產品EnerC,該款產品不僅能量密度可達259.7Kwh/平方米,其能量密度相較傳統風冷系統提升兩倍有余,同時滿足全系統20年的安全可靠運行。

從過去數據來看,新能源汽車上險在經歷了上月的環降之後於8月迎來反彈,各地政策補貼疊加臨近季度末部分經銷商促銷衝量帶動新能源汽車銷量持續向好。目前股價已充分反應7、8月銷量環比走弱,鋰電材料估值2023年普遍回落到20倍PE,電池30倍PE左右,而9月份即將迎來電動車銷售旺季,同時未來三年全球動力及儲能電池需求高增確定,因此鋰電板塊將逐步酝釀反轉,首推盈利確定的電池環節及盈利趨勢穩健的中遊材料龍頭。

行業動態

1.近日,由上汽集團聯合中國石化、中國石油、寧德時代、上海國際汽車城共同投資的上海捷能智電新能源科技有限公司正式成立,注冊資本達40億元人民幣。

2.9月20日消息,全新梅賽德斯-AMG C63預告圖發布,新車將在9月21日首發,將搭載2.0T四缸發動機+電動機組成的插電混動系統,外觀預計會延續全新奔馳C級的設計,細節方面更運動。

半導體板塊

Wind半導體指數本周繼續回調。截至周五收盤,Wind半導體指數跌236.49點,跌幅爲4.16%,收報5443.33點。

板塊觀點

從電子元件、材料、設備、設計、制造、IDM、封測、分銷等領域選取了143家半導體公司作了統計。IC概念股本周普遍下跌,上漲的股票數量只有11家,較上周進一步減少;下跌的股票數量則有132家。根據wind統計數據顯示,IC概念股本周只有2家公司漲超5%,1家公司漲超10%。

IC概念股漲幅方面,盛路通信以16.74%的漲幅領漲;精測電子則以5.16%的漲幅緊隨其後;至純科技以3.93%的漲幅位列第三名。

在跌幅方面,由於A股市場整體迎來調整,合計有132家公司出現下跌的情況,跌幅超過10%的有15家,跌幅超過15%的有3家。其中,三安光電以18.31%的跌幅排在跌幅榜第一名,景嘉微跌17.26%位列第二名,萬業企業跌16.12%排在第三位。其他如和林微納、斯達半導、中微公司、艾爲電子、思瑞浦、華興源創、金宏氣體、國科微等本周也均跌超10%。

行業動態

1.美聯儲年內第三次宣布上調聯邦基金利率目標區間75個基點到3%至3.25%之間,爲20世紀80年代以來最大幅度的連續加息。受加息因素的影響,人民幣匯率再度走低,目前已經跌破7.1元大關,此外,在美聯儲加息周期的影響下,全球股市巨震,美股連續暴跌,A股本周震蕩走低。

2.“目前,我部正組織相關單位,研究推進eSIM技術在平板電腦、便攜式計算機及智能手機設備上的應用,待條件成熟後擴大eSIM技術應用範圍。”9月15日,在網友詢問我國是否有eSIM手機卡推廣計劃的問題時,工信部在官網作出如上答復。

從功能和尺寸來看,eSIM本身便可視作一塊內嵌在終端設備裏的小型芯片。這也決定eSIM的出貨將直接帶動其芯片制造廠商的規模。從這一角度觀察,eSIM芯片產業的勢頭才剛开始。

量化研究

受美聯儲持續加息影響,本周三大指數繼續縮量下跌,滬弱深強,創近四個月新低。基於多因子量化選股的市場中性策略近期跟蹤的少,根據資本資產定價模型,可以將一個權益資產組合的收益分爲兩部分:R=+Rm,其中前面一部分爲Alpha收益,即組合不隨市場變動的收益,後面一部分爲Beta收益,即組合跟隨市場指數變動產生的收益。

市場中性策略的基本原理是在原權益資產組合基礎上利用股指期貨等金融衍生產品,分離組合的Beta收益和Alpha收益,並對衝掉與市場指數相關的Beta收益,從而獲得相對穩定的Alpha收益:R=+Rm-Rm=。

市場中性策略的核心是尋找具有較高並且穩定超額收益的權益資產組合。市場中性策略的關鍵是利用股指期貨空頭合約對衝掉資產組合的系統性風險。

本策略將基於量化選股模型構建基礎股票組合,利用滬深300期貨合約進行對衝,形成一個與市場相關度較低的絕對收益組合。整個策略的收益來自於兩部分,一部分是基礎股票組合相對滬深300指數的超額收益,另一部分來自於對衝期貨合約相對滬深300指數的基差收益以及合約展期交易所帶來的價差收益。

翼虎量化對衝策略模擬(假設每月換倉一次,用滬深300指數對衝,不考慮IF基差和換合約影響,完全對衝且半倉操作),回測2021年1月1號到2022年09月09號以來收益率統計指標,20220909單位淨值和累積淨值爲1.062,復利年化收益率爲7.14%,2022年以來收益率爲6.63%,最近一個月收益爲0.92%,最近三個月收益率爲1.73%,最近六個月收益爲1.07%,最近一年收益率爲6.90%,夏普比率爲0.9260。

從淨值曲线可以看出翼虎量化對衝策略模擬主要收益來源在2020年1-3月份和7-8月份,主要回撤發生在2022年5-6月份,9月份以後收益一般,可能會持續2個月。

同時對比市場上20家量化私募中性Alpha產品(成立一年以上,且未清盤規模在500萬以上,wind有持續更新的淨值),具體見表格,發現

1、復利年化收益率最高的是衍復中性策略1號的9.58%,最低的是念空靈活對衝2號的-7.48%,中位數是4.58%,平均年化收益率爲3.51%小於翼虎量化對衝策略模擬7.14%;

2、從2022年以來收益率對比,最高的也是衍復中性策略1號的10.03%,最低的是浪石量化對衝2號的-3.30%,中位數是3.85%,平均數是3.44%小於翼虎量化對衝策略模擬6.63%;

3、從最近一個月收益率看,最高是天演對衝E期的6.53%,最低的是星闊雲起10號-1.81%,中位數是-0.46%,平均數是0.03%小於翼虎量化對衝策略模擬0.92%;

4、從最近三個月收益率看,最高是念空靈活對衝2號的13.90%,最差的是銳天量化對衝1期-0.63%,中位數是3.17%,平均數是3.28%大於翼虎量化對衝策略模擬1.73%;

5、從最近六個月收益率看,最高是九章幻方量化對衝2號的9.22%,最低的是浪石量化對衝2號-6.66%,中位數是4.31%,平均數是3.91%大於翼虎量化對衝策略模擬3.91%;

6、從最近一年收益率看,最高是盛泉恆元多策略市場中性3號7.94%,最低的是浪石量化對衝2號-12.72%,中位數是0.95%,平均數是0.19%遠小於翼虎量化對衝策略模擬6.90%;

7、從夏普比率看,最高的是盛泉恆元多策略市場中性3號1.5714,最低的是浪石量化對衝2號-1.8068,中位數是-0.0648,平均數是-0.0191小於翼虎量化對衝策略模擬0.9260%。

總結:長期收益率最高是衍復和九章幻方,中期收益率較好是天演和靈均資產,波動率最小是盛泉恆元,波動率最大表現最差的是浪石量化。翼虎量化表現處在中等偏上水平,短期表現一般,中長期看月度收益可能不穩定,但長期尚可。

股指期貨

本周爲股指期貨2210新主力第一周,周五,IH、IF、IC、IM2210對應現貨端上證50、滬深300、中證500指數及中證1000指數的基差分別爲2.19、8.38、-16.20、-40.28 ,而上周五對應2210數據爲9.37、4.52、-36.50、-98.04,發現上證50和滬深300基差波動不大、中證500指數及中證1000指數的基差貼水減少,本周中小票下跌幅度小於大票,符合預期。下周爲國慶前最後一周,市場築底回暖的概率大些。

融資融券

從兩市融資融券余額數據上看,融資融券余額繼續減少。截至9月22日,上交所融資余額報7913.72億元,較前一交易日減少10.02億元;深交所融資余額報6930.99億元,較前一交易日減少9.01億元;兩市合計14844.71億元,較前一交易日減少19.03億元。近一周,“十一去哪”搜索熱度上漲90%,在疫情等不確定因素的影響下,將七天長假拆分成若幹個一兩天的本地及周邊“微度假”仍將是今年的主旋律,預計本地遊訂單量在假期旅行產品中的佔比將較去年同期上漲25%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:翼虎周觀察|美股集體跳水,英國股債匯三殺!

地址:https://www.breakthing.com/post/20922.html