恆生指數低估嗎?

自去年以來,不管是恆生指數,恆生國企,還是恆生科技,沒有最低,只有更低。這是爲什么呢?只是因爲互聯網紅利過去了嗎?

下面我們將通過恆生指數來分析股港的估值水平,不要被段某某此類忽悠,明明持倉騰訊只有1%,卻一直鼓吹加倉多帶勁。

我們來看恆生指數近10年的市盈率表現,如下圖。

圖中我們可以看出,目前恆生指數的市盈率爲8.63,小於近10年平均值的10.54和中位數10.12,處於近10年歷史百分位的4.87%,已經回到2016年大跌低點的水平。

我們再來看市淨率的表現,如下圖。

圖中我們可看出,目前恆生指數的市淨率爲0.86,小於近10年的平均值1.18和中位數1.19,處於近10年歷史百分位的0.08%。

我們再來看股息率,如下圖。

從圖中我們可以看出,恆生指數目前的股息率爲4.1%,高於近10年的平均值3.3%和中位數3.41%,處於近10年歷史百分位的95.83%。

綜上,我們可以得出結論,目前的恆生指數的確很低估,從百分位分布來看,可以說是10年難遇的機會。

但是先不要着急,低估並不意味着它便宜,因爲我們的投資成本增加了,比如全球的加息導致融資成本增加,人民幣的貶值增加購买成本。

因此,我們要探討的是目前恆生指數如此低估,未來還有多大的下跌空間,它的風險來自哪些地方,以及當下值不值得投資。

港元的加息機制

港元實行的是釘住匯率,哪它釘住誰了呢?美元。

釘住匯率制是指一國使本幣同某外國貨幣或一籃子貨幣保持固定比價的匯率制度。

用人話來說就是,貨幣政策與被釘住貨幣國的貨幣政策基本是保持一致的。

港元盯住的是美元,以1美元兌7.8港元爲基准,上下各留500個基點作爲波動區間。

500個基點是不是很多?不,外匯是精確到小數點後4位數的,500個基點即0.05港元。也就是說,美元兌港元的匯率波動區間爲7.75-7.85。

用什么手段去保證釘住匯率的固定性呢?大多是選擇一致性的貨幣政策,香港沒有例外。

也就是說,美聯儲加息,香港必然加息。

香港基本利率的定價取決於美聯儲利率目標區間的下限加50基點,或隔夜及一個月香港銀行行業同業拆息的5天移動平均數的平均值,以較高者爲准。

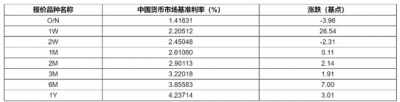

目前美聯儲目標區間是3%-3.25%,取下限即3%,50個基點即0.5%。而“隔夜及一個月香港銀行行業同業拆息的5天移動平均數的平均值”這一項,我們基本是可以忽略掉的,還沒有達到3%的水平,如下圖(26日)。

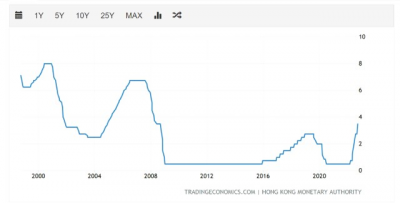

綜上,目前香港基本利率爲3.5%,從過去20年的歷史來看,高於2019年的水平,逐步在向2008年金融危機前夕的利率逼近。

若美聯儲今年如預測一般,加息到上限4.5%,那么取它的下限爲4.25%,再加50基點,香港的基本利率會在4.75%,利率將會進一步逼近2008年金融危機前夕的利率。

香港是國際性的金融市場,在這樣的加息之下,融資成本無疑是水漲船高的,會導致金融行業出現一片蕭條——這會導致金融資金流動性差,股票市場會進入更低估的時代,即恆生指數中短期大幅反彈是不太可能的。

從恆生指數的走勢來看,2007年的加息之後,迎來了金融危機,恆生指數從3萬點左右跌至低點1.2萬點,股息率最高攀升至5.91%。

但我們來對比PE或PB,目前的估值是低於2008年的,即單從PE和PB估值方面來說,恆生指數目前是比2008年更低估的。但是的但是,目前股息率只有4.1%,與金融危機最高時的5.91%還是有點距離的,與1.2萬點還有點距離的。

美聯儲加息對港股投資影響

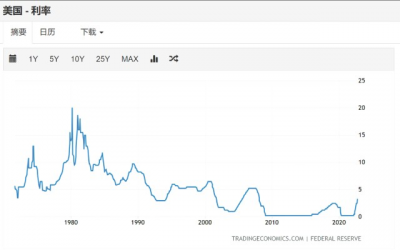

我們來看美聯儲有史以來的利率水平,如下圖。

從圖中來看,目前美聯儲利率仍處於歷史較低位的,但它已經高於2018年時的連續加息。

假若明年美聯儲利率如預測的那般,達到4.6%-6%之間,最高6%是要高於2007年的,會創20年新高,帶來的經濟問題不言而喻。

如若明年數加息到4.6%~6%,那么香港的基准利率會在美聯儲目標區間利率下限加50基點,會在4.6%-6%之上,對於主要經濟靠房地產支持的香港,影響也就不言而喻。

注意,當大家都沒有錢時,首先變賣的會是流動性較好的股票。

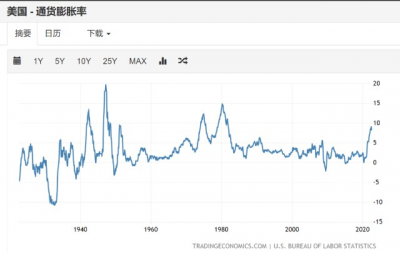

那么問題是美聯儲會加息到最高預測6%嗎?我們來看下圖美國的通貨膨脹。

從上圖的歷史數據來看,美國目前的通脹率已經創下了近40年的新高,遠遠高於2007年。

但是從歷史數據來看,投資者不必過於擔心美國的通脹長期維持高位,因爲往往一兩年就下來了,加息這一塊老美還是有手段的。

而老美的鷹派鴿派相爭, 通脹下來了,利率自然就要下來,否則那么多債務怎么還呢?怎么促經濟?

我們再來看下圖的美元指數,已經創下了20年新高,個人認爲破120,達到2001年前後的水平是不太可能的——只要抑制了通脹,加息的腳步就會緩下來,美元指數就會不去,畢竟老美全球买买买才是王道。

因此,個人認爲,不必過於擔心人民幣持續貶值,但需要考慮人民幣未來升值導致的投資港股的損失。

比如目前1港元=0.9195人民幣,未來老美有效抑制通脹,开始降息,美元指數走低,人民幣升值——假若回到3月份的水平,1港元兌0.81人民幣,那么我們當下兌換成港元去买港股,到時就會在匯率上虧損12%左右。

如果不好理解,我們幾個例子,我們拿9.2萬人民幣去兌換成港元,大概在10萬港元,10萬港元去买騰訊。假股1年後,匯率回到3月份的水平,而到時騰訊不漲不跌,賣10萬港元,我們再兌換成人民幣,只能拿回8.1萬人民幣。

9.2萬變8.1萬,虧損12%左右。

換句話來說,我們看恆生指數是在下跌,但是對於南下資金並劃算的,從3月到現在港元相對人民幣升值13.6%(該估算=(0.92-0.81)/0.81),恆生指數就變相的漲了13.6%。

我們來看3月份低點對應的恆生指數點位爲20553點,而目前爲17855點——相較於3月份低點,恆生指數下跌了(20553-17855)/20553=13.13%,小於港元的升值上漲的13.6%。

也就是說,現在的恆生指數雖然比3月份更低,但對於南下資金而言,並不便宜。比如跟蹤恆生指數的恆生指數ETF,並沒有比3月份低點低。

但又爲什么要說,港股更低估了呢?

這是因爲恆生指數大都是大陸企業,利潤和資產都以人民幣計算,我們再以人民幣去購买其股票,並不會帶來匯率損失的。

因此,恆生指數越下跌,對人民幣而言,它的估值越低。但由於人民幣的貶值,恆生指數越下跌,對南下資金而言並沒有變得越便宜,需要考慮匯率風險,以免竹籃打水一場空。

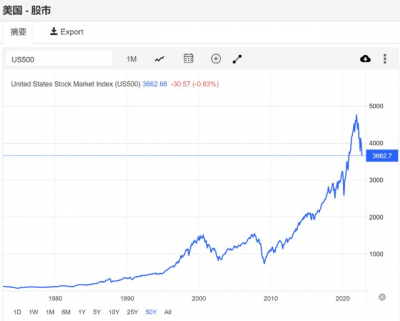

我們再來看標普500歷史數據,如下圖。

2020年疫情之後,老美大放水,致使疫情之下,標普500相對於疫情爆發時暴跌點位漲了一倍。若我們假設,老美收回疫情爆發之後放的水,回到2020年前夕,那么標普500當時點位應當在3380左右,相較於目前的3663還有7.7%的下跌空間。

但是任何金融產品都有它的趨勢慣性,標普500能在3400點左右止跌最好,但若達到2020年疫情爆發之後的低點,即在2191左右,那么將還會有40%的下跌空間。

假若標普500再跌40%,那么恆生指數的下跌風險就不言而喻,投資者需要注意風險,不要盲目的只看到它的低估值。

恆生指數成份股權重分布的估值陷阱

指數它是一種策略,按照某種標准去選股,然後保持成分股的不變。

那么這種策略它本身就是存在漲時追漲,跌時殺跌,即追漲殺跌的特性。

比如最近恆生指數加入的中國神華,它漲上去了,市值變大,流動性變好,它就被加進來了——高點买入。

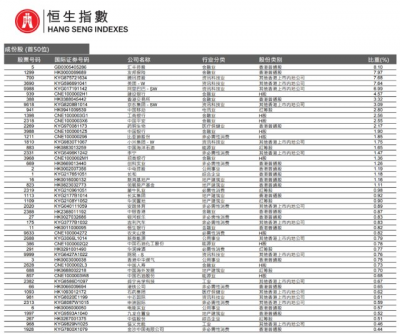

下面我們來看恆生指數成分股的前50位(目前成分73),由於騰訊控股和阿裏巴巴的下跌,導致其權重下跌,位居權重的第三和第五。

而目前權重排第一第二的是匯豐控股和友邦保險,我們去看這兩只股票的股價,並沒有出現較明顯的下跌——當然,這也是它們能維持第一第二的權重的原因。

26日博彩和互聯網都表現優異,但匯豐控股硬生生的下跌了7.55%,以及帶動銀行金融板塊的下跌,導致恆生指數以下跌0.44%收盤。

從中短期技術面來看,匯豐沒有止跌的跡象,未來一段時間,若互聯網沒有出現重大利好,恆生指數較難有較大的起色,不要抱有太大的希望。

當然,政策一日三變,明天的事誰說得准呢?

個人認爲,匯豐和友邦它的權重跌到騰訊美團阿裏後面,或騰訊美團阿裏權重漲到匯豐和友邦之前,恆生指數才會止跌,才有機會。因爲匯豐和友邦主要業務並不是大陸,利潤和資產並不以人民幣結算,相較於南下資金,以人民幣去購买這些因匯率升值的資產,並不便宜。

綜上,目前的恆生指數雖然估值很低,但相對應於南下資金而言,並不便宜,投資需謹慎——需要考慮市場風險,也要考慮匯率風險,以及貨幣政策帶來的政策風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:恆生指數低估,但相對南下資金並不便宜,需考慮匯率和利率風險

地址:https://www.breakthing.com/post/21058.html