(報告出品方/作者:中信建投證券,趙然)

一、富達的經營特色

公司簡介:全球第四大資產管理公司

富達投資(Fidelity Investments)是一家總部設在美國波士頓的老牌資產管理公司,由 Edward C. Johnson II 於 1946 年創辦,是全球最大的金融機構之一。富達投資下設全資子公司富達管理與研究(Fidelity Management & Research, FMR)和富達國際(Fidelity International Limited, FIL),分別負責美國市場業務和美國以外的海外市 場業務,爲各類投資者提供資產管理服務和綜合金融服務。

富達由創始人家族和管理層共同持股,Johnson 家族持股 49%,管理層和員工持股 51%,迄今尚未上市, 公司的最高行政領導權在 Johnson 家族中傳承。1946 年,Johnson II 創辦並掌管富達。1972 年,Johnson II 之子 Edward C. (Ned) Johnson III 开始成爲富達的第二代領導人。Ned 之女 Abigail P. (Abby) Johnson 是富達現任領導 人,她於 2014 年起擔任公司 CEO,兩年後擔任公司董事長。據福布斯報道, Abby 現爲富達最大股東,持有 公司 24.5%的股份。

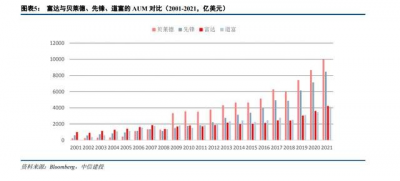

富達資產管理規模(AUM)超過 4 萬億美元,全球位列第四名。根據富達官網數據,2022Q1,富達 AUM 達 42833 億美元(含富達國際 AUM5837 億美元),同比增長 9%;零售账戶數量爲 3350 萬戶,季度新增 150 萬 戶;日均交易筆數約 310 萬筆;職場和醫療計劃參與账戶數達 3880 萬戶;清算和托管账戶爲 780 萬戶。富達經 營效益良好,2021 年,富達實現營業收入 240 億美元,同比增長 15%;實現營業利潤 81 億美元,同比增長 13%。 據福布斯報道,2021 年底,富達僱員數量超過 7 萬人。 近年來,富達的 AUA 增長較快,這表明富達已經從一家基金公司成長爲綜合性投資服務公司。受托資產 規模(AUA)相較於 AUM 口徑更寬,不僅包括富達旗下的公私募基金,而是包括了富達提供管理服務並爲此 收取費用的全部資產,例如 401(k)計劃、非全權委托的投資咨詢服務等業務涉及的資產。2022Q1,富達 AUA 達 11.3 萬億美元,AUM 佔 AUA 不到 40%。

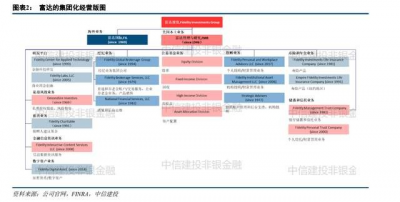

富達以共同基金業務起家,經過 70 余年的發展,已經形成業務多元、規模宏大的集團化經營版圖。FMR 設有公募基金、經紀、投顧、壽險和年金、儲蓄和信托、私募風投、捐贈人建議基金、金融信息資訊、數字資 產等業務板塊,這些業務由公司下設各部門或子公司運營。具體而言,公募基金板塊包含股票、債券、高收益、 資產配置等部門;經紀業務由全資子公司富達全球經紀集團(Fidelity Global Brokerage Group)統攬,集團下設 富達經紀服務公司(Fidelity Brokerage Services LLC)、國民金融服務公司(National Financial Services LLC),負 責提供账戶、交易服務、產品銷售和結算等經紀業務;投顧業務由子公司富達個人和職場咨詢(Fidelity Personal and Workplace Advisors)、富達機構(Fidelity Institutional)、战略顧問(Strategic Advisers)分別負責個人投顧、 機構投顧和投顧账戶管理等業務;私募風投業務由子公司德文投資(Devonshire Investors)經營。FMR 旗下的 許多子公司頗具實力,在各自領域與集團業務協同發展,共同構築起富達強大的品牌影響力和綜合競爭力。

富達極爲重視技術研發和前沿技術應用,是全球最以技術爲導向、技術最先進的金融機構之一。根據 Barron's 報道,2018 年,富達在全球擁有超過 1 萬名技術人員,每年在技術研發上花費 25 億美元。富達旗下 有兩個技術研發平台:富達應用技術中心(Fidelity Center for Applied Technology,FCAT)和富達實驗室(Fidelity Labs)。FCAT 主要進行前沿技術研發和新產品开發測試工作。在很多前沿技術進入公衆視线之前,FCAT 就在對其進行測試和驗證,爲富達未來發展奠定基礎。近 10 年來,FCAT 在虛擬現實、區塊鏈技術、可穿戴設備、 數字資產領域成果頗豐。目前,FCAT 正在重點關注量子科技。富達實驗室是富達的技術和產品孵化器,其自 主研發了一系列金融工具、應用程序和交易技術。目前,實驗室組建有跨學科的研究團隊,在一個安全的空間 與客戶進行高效率測試,預測和挖掘客戶需求,實踐新商業理念。

發展歷程:實行多業務協同和以技術爲導向的發展战略

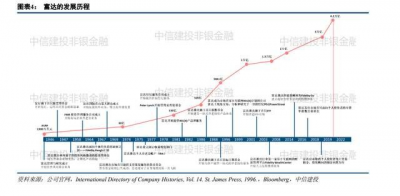

自 Edward C. Johnson II 創立富達的 70 余年間,富達背後的企業家精神就一直存在,以一系列改變遊戲規 則的行業首創打破了投資界的現狀,其 AUM 從起家時的 1300 萬美元成長到如今的 4 萬多億美元。富達發展壯 大的方式並非依靠兼並收購,而是憑借自身持續的產品創新、技術創新、多元化發展所積累的內生增長。

20 世紀 50 至 60 年代:富達的資管業務起步,开始洞察到前沿科技的價值

1930 年,富達基金(Fidelity Fund)在大蕭條中創立,該基金的投資風格極爲保守,主要持有鐵路債券。1943 年,此時的鐵路債券已經淪爲垃圾債券,富達基金也瀕臨破產,波士頓律師 Johnson II 收購了富達基金並成爲 其總裁,當時,該基金管理着約 300 萬美元的資產。Johnson II 於 1946 年創辦富達投資的前身——富達管理與 研究 (FMR),並擔任總裁,FMR 成爲富達基金的投資管理人。這一年,FMR 的 AUM 是 1300 萬美元。1947 年,富達推出富達清教徒基金(Fidelity Puritan Fund),這是富達的首支投資普通股的共同基金,开啓了富達經 營共同基金業務的新篇章。

作爲富達的創始人, Johnson II 對長期投資战略的關注、對誠信經營的信念和員工應該承擔合理風險的理 念,構成了富達作爲一家具有前瞻性和創新性的公司的基石。美國共同基金在大蕭條之後普遍傾向於投資成熟 的大型企業股票爲持有人帶來穩健的分紅,而富達則採取投資於未來增長潛力較大的成長型企業股票的策略, 爭取創造高收益。Johnson II 要求基金經理把業績作爲首要的投資目標,這位“基金經理學院”院長通過創造一 個當時獨一無二的環境來完成這場革命——在這個環境中,基金經理可以爲實現最大收益的總體目標制定自己 的個人策略。Johnson II 相信通過主動管理,他可以跑贏市場。 富達抓住 20 世紀 50 至 60 年代战後經濟大繁榮的歷史機遇,旗下風格激進的成長型基金業績表現突出,讓 富達聲名鵲起。這一時期,投機風格濃重的富達資本基金(Fidelity Capital Fund)和富達趨勢基金(Fidelity Trend Fund)通過投資施樂(Xerox)、寶麗來(Polaroid)等高成長性的科技類初創企業股票,取得驚人業績,爲初創 的富達吸引衆多客戶和資金。1962 年,富達成立了著名的麥哲倫基金(Magellan Fund)。

富達較早地开始布局養老金、經紀、海外市場等業務,爲後續發展打下基礎。1962 年,美國推出關於個體 經營者和自由職業者養老金制度的基奧法案(Keogh Act)。此後,富達开始布局養老金業務,創辦用於企業養 老金計劃的 FMR 投資管理服務公司(FMR Investment Management Service),以及推出面向個體經營者的退休計 劃——Fidelity Keogh。1969 年,富達成立富達服務公司(Fidelity Service Company),爲內部客戶账戶提供服務, 這一舉措爲業內首創;同年,成立富達國際(FIL)。 富達敏銳地洞察到前沿科技在金融運行中的價值,开始布局自主技術研發。1965 年,計算機小型化時代剛 剛掀开一角,富達便購买了一台計算機並展开研究,开始开發前沿技術以提升服務。

20 世紀 70 年代:富達成爲養老金、貨幣基金、折扣經紀業務的先行者

20 世紀 70 年代,爲了應對人口老齡化帶來的養老金缺口問題,美國推動養老金體系改革,逐步形成了社 會保障、僱主發起式養老金計劃(DB 計劃、DC 計劃)和個人退休金账戶(IRA)並行的養老金體系,大量機 構資金开始入市,富達抓住了養老金業務發展的重大歷史機遇,成爲美國養老金账戶管理和養老投資業務的先 行者。1975 年,富達开始提供 IRA 服務。之後,富達還推出美國第一個投資於免稅市政債券的免傭开放式基金 ——富達市政債券基金(Fidelity Municipal Bond Fund)。1978 年,富達开始向政府、非營利組織和教育機構推 出 403(B)計劃。1982 年,富達开始提供 401(k)產品和服務。1979 年,富達機構服務(Fidelity Institutional Services) 成立,負責管理與企業客戶的業務。

20 世紀 70 至 80 年代,富達通過發行創新型貨幣基金取得巨大成功,迎來了自身規模的第一次飛躍。雖然 股票基金是當前美國市場絕對的主流,但在 20 世紀 70 至 80 年代,貨幣基金規模也曾有過爆發式增長,在所有 共同基金中的規模佔比一度超過 70%。20 世紀 70 年代初期,美國宏觀經濟和資本市場經歷嚴重危機,股市低 迷,而當時美國利率市場化尚未完成,居民投資貨幣基金可獲得明顯高於存款利息的收益,在這樣的時代背景之下,投資者开始放棄股票和股票基金,轉而選擇收益相對穩定的貨幣基金。僅 1972 年至 1974 年兩年間,富 達管理的資產規模就 1974 年縮水了 30%以上,剩下 30 億美元。爲應對嚴峻的生存環境,富達積極創新,將战 略重心逐步轉移至貨幣市場。

1974 年 5 月,富達推出了市場上第一只具有“類現金”支付功能的貨幣基金——富達每日收入信托 (Fidelity Daily Income Trust)。該基金實施“T+0”交易,收益日日結轉,具有支付功能,並可籤發支票,提供與儲蓄账 戶相仿的流動性和服務。該基金一經推出就立即受到市場熱烈歡迎,取得巨大成功,不僅一舉帶領公司走出低 谷,同時也推動了貨幣基金的繁榮。1978-1982 年期間,受益於貨幣市場利率遠高於存款機構利率上限的市場紅 利,富達的貨幣基金規模實現快速增長。在此期間,富達還推出了其他創新型貨幣產品:提供電子轉账功能的 Fidelity Money Line、美國首只免傭免稅的貨幣基金 Tax-Exempt Money Market Trust 等。這些產品在當時都頗具 开創性和前瞻性,在貨幣基金蓬勃發展的時代潮流中獲得了市場的歡迎。

20 世紀 70 年代,金融電信化方興未艾,富達較早地开始利用電話熱线提供服務,基於電話技術的服務創 新,既爲富達拓展了銷售基金的渠道,也提升了客戶體驗。1974 年,富達首次开通 800 電話業務,爲投資者提 供免費電話咨詢。1976 年,富達率先通過免費電話銷售旗下基金。1979 年,富達建立電話信息系統,成爲首家 爲投資者提供電話查詢基金淨值、贖回基金服務的基金公司。 1975 年,美國正式修訂了固定傭金的規定,固定傭金制被浮動傭金制取代,各家經紀商开始了傭金自由化 下的市場博弈,富達用打“價格战”的方式進軍證券經紀市場。1978 年,富達經紀服務公司(FBS)成立,富 達成爲美國第一家提供折扣經紀服務的大型金融機構。 從 1974 年至 1981 年,富達管理的資產規模從 30 億美元增長到 130 億美元,經受住了 20 世紀 70 年代市場 環境劇烈變化的考驗。

20 世紀 80 至 90 年代:富達發展的黃金時代,持續擴展業務覆蓋面,實現規模快速擴張

20 世紀 80 年代,富達享受美國大牛市的紅利,實現自身規模的快速擴張,Peter Lynch 管理的麥哲倫基金 盛極一時,爲富達吸引大量客戶和資金。這一時期,除了上文提到的產品和服務,富達還推出將支票账戶和投 資账戶相結合的超級服務账戶(Ultra Service Account)、專門針對特定行業的獨立投資組合——行業基金等。1986 年,富達創辦 40 周年之際,富達擁有 2800 名員工,104 只共同基金,客戶超過 200 萬,管理的資產達 500 億 美元,其中 70 多億美元來自的麥哲倫基金。從 1977 年 Peter Lynch 开始管理麥哲倫基金到 1990 年他離任,該 基金的年平均收益率是 29%,比基准標普 500 指數的年均增長率(14%)高出一倍多,超過了同期市場上其他 所有共同基金,麥哲倫基金成爲富達吸引客戶和資金的明星產品。Peter Lynch 管理的麥哲倫基金在巔峰時期, 資產規模超 120 億美元,客戶超百萬人,爲富達每年創造超過 6000 萬美元的管理費收入和數百萬美元的交易傭 金收入。麥哲倫基金的成功也使 Peter Lynch 成爲歷史上最成功、最著名的基金經理之一。

1987 年股市大崩盤使麥哲倫基金遭受重創,此後富達开始加強國際業務並進入利潤豐厚的保險領域。由於 Peter Lynch 管理的麥哲倫基金對保守型股票的持倉較少,而且流動資金很少,麥哲倫基金在 1987 年 10 月 19 日 “黑色星期一”股災中遭受重創,暴跌引發贖回潮。僅在那一天,麥哲倫基金就賣出了價值近 10 億美元的股票。 1988 年,股災後的第二年,富達的收入下降了四分之一,利潤下降了 70%,削減了近三分之一的人員,Ned 決 定开始加強公司的國際影響力、積極拓展海外市場並進入利潤豐厚的保險領域。1989 年,富達 AUM 超過 800 億美元,佔據了整個共同基金行業約 9%的份額;一年後,其 AUM 躍升至近 1190 億美元。

20 世紀 80 年代,計算機技術發展迅速,金融電子化時代已經到來,富達自主开發了前沿的交易技術,爲 投資者提供便利。1981 年,富達建立富達系統公司(Fidelity System Company),負責富達網上系統和電話系統 的維護管理;1983 年,富達率先安裝交互式自動電話系統;1984 年,富達开始通過 Fidelity Investor’s Express 提供計算機化交易,實現投資者通過家用個人電腦進行股票交易;同年,富達借助 Fidelity Investor’s Express, 开始提供基於軟盤的計算機化的股票交易服務,以便利客戶买賣股票。1986 年,富達成爲市場首家爲客戶提供 按小時報價服務的基金公司,投資者可以按小時淨值進行基金申購。

20 世紀 90 年代,互聯網金融時代开啓,富達是市場上第一家亮相互聯網的基金公司,互聯網爲其不斷發 展的零售、機構和經紀業務賦能,吸引了更多的個人和企業客戶。這一時期,IRA、Keough 計劃和大學計劃等 養老、教育產品繼續表現良好;富達發行旗下首只目標日期基金, 401(k) 和 403(b)等退休計劃業務規模攀升 歷史新高。1991 年,富達慈善基金成立,成爲美國最早的金融背景商業型捐贈人建議基金。1994 年,由於墨西 哥比索暴跌引發金融危機,富達在新興國家債務和高風險債券投資方面遭受重創,當年業績虧損,加之旗下一 位基金經理因受賄被定罪、麥哲倫基金撤銷分紅公告等負面事件,富達的聲譽受到一定影響。1995 年,富達开 設互聯網主頁。1996 年,富達創辦 50 周年,此時,富達管理着旗下 48 家子公司,客戶規模達到 2100 萬、資 產管理規模達到 5061 億美元;同年,富達开始提供互聯網线上基金交易服務。1999 年,富達率先出台 401(k) 互聯網計劃;同年,上线集交易、分析和研究於一身的經紀網站——Power Street,創立富達應用技術中心(FCAT)。

21 世紀以來:富達發展經歷波折,大力發展被動產品,構建多層次投顧體系

進入 21 世紀,隨着指數化投資浪潮興起、資管行業費率競爭加劇,以主動管理見長的富達居於劣勢,AUM 屢次下降,市場地位也屢次下滑。2009 年之後,特別是 2015 年之後,富達开始大力發展被動產品,加強指數 產品和養老、投顧、經紀業務的協同,積極應對“價格战”,近年的發展態勢逐漸向好。2009 年,富達开始發 行指數型目標日期FOF,即 Fidelity Freedom Index系列,正式將指數業務拓展到養老產品上。2018年,富達Fidelity ZERO Funds 發行, 這是市場首只面向個人投資者的零費率指數共同基金;次年,富達宣布對個人投資者的美國 股票、ETF 和期權线上交易免收交易傭金。 隨着區塊鏈、大數據、雲計算、人工智能等數字技術的發展,金融科技時代到來,富達在智能化平台建設、 可穿戴設備开發、智能投顧、數字資產領域做出創新。2006 年,富達成立用戶體驗實驗室(UX Lab),通過开 發前沿科技來提升用戶體驗;同年,富達开發了在线退休儲蓄計劃自助系統。2008 年,富達成立富達財富中心 (Fidelity Wealth Central),該平台是行業首個互聯網財富管理平台,融合了投資組合管理、客戶關系管理(CRM)、 理財規劃、投資組合調整和交易等功能,提供了一個給投顧人員全方位賦能的展業平台,衆多注冊投資顧問選 擇使用富達的平台來托管資產,爲富達开拓了第三方投顧客戶群體。富達於 2016 年上线智能投顧平台 Fidelity Go,智能投顧和傳統投顧开始並駕齊驅。2013 年,富達推出了全球第一款供谷歌眼鏡使用的金融服務 APP。2018 年,富達成立富達數字資產(Fidelity Digital Asset),开始向機構客戶提供比特幣等數字資產產品和服務。

明星基金經理模式:以投研爲根基,基金經理獨立管理基金

富達在主動權益市場長期保持領先所依靠的是旗下衆多的明星基金經理。在富達,分析師團隊主要負責給 予基金經理以基本面爲主的研究支持,基金經理獨立執行投資決策並承擔組合管理的全部責任,公司對優秀的 基金經理實施股權激勵,建立系統的基金經理培養體系,並通過積極營銷來放大明星基金經理的品牌效應。這 一“明星基金經理模式”塑造了一批傳奇式的明星基金經理,包括蔡至勇(Gerald Tsai)、Peter Lynch、Anthony Bolton、William Danoff、Joel Tillinghast 等,這些“投資名將”用高超的投資能力造就了一批業績斐然的富達明 星產品,爲富達吸引了衆多的客戶和資金,實現了富達在 20 世紀的高速崛起,奠定了富達的行業龍頭地位。 投研能力是主動管理的根基,富達是全球投研能力最強大的資管公司之一,其分布在世界各地的規模龐大 的研究團隊爲基金經理提供研究支持,建設了全球統一的投研平台。根據富達官網數據, FMR 在全球擁有超 過 350 名研究員(2018 年數據),而 FIL 目前在全球擁有超過 450 名投研人員,遍及 27 個國家和地區,他們協 同合作提供獨到見解,對公司的投資、運營和前景形成全方位的深刻洞察。2020 年,富達的投研團隊在全球覆 蓋了 2300 多只股票,形成了 27000 多份研究成果。

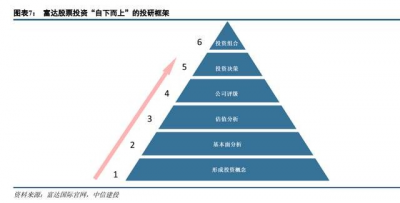

自創立以來,富達信奉基於基本面的“自下而上”的個股選擇理念,相信投資流程的可重復性會幫助公司 向客戶提供卓越、穩定的長线投資方案。事實上,這一投資理念貫穿於富達所有的資產管理業務。富達的研究 員和基金經理會先從公司的基本面开始研究,先判斷公司是不是值得投資,再考慮一些宏觀的因素來做出最終 的決定,而非“自上而下”地根據宏觀因素去做預測。富達不傾向於逐市場短期的熱點,對板塊的輪動也沒有 特別關注,更多地是從每一個公司自己的基本面去確定投資思路。因此,富達的投資策略需要在公司層面开展 廣泛而深入分析,特別強調自主收集一手資料开展研究,重視與目標公司管理層的溝通聯絡,投資組合中的每 一項投資均依據標的自身價值及其提升回報的能力而加以甄選,而不是追隨市場。

富達基金經理任職年限相對較長,其共同基金的基金經理平均任職年限高達 17 年,規模靠前的 Contrafund、 成長企業基金、低價股票基金的基金經理已經執掌產品超過 25 年,基金經理隊伍有較強的穩定性。Joel C. Tillinghast 自 1989 年起掌管富達低價股票基金,迄今已 33 年,是富達產品中的最長記錄,該基金當前規模在富 達主動股票基金中排名第 5。William Danoff 自 1990 年起开始掌管 Contrafund,迄今已有 32 年,Contrafund 規 模超千億,是富達當前規模最大的主動管理型共同基金。目前,在富達官網銷售的 316 只富達普通共同基金中, 有 123 只基金的基金經理任職年限曾超過 10 年,196 只曾超過 5 年,較長的基金經理任職年限表明富達投研團 隊的穩定性較強,這有利於保持產品風格和收益的相對連貫,也有助於造就長盛不衰的明星基金經理和明星產 品。

富達業績出色的基金經理有資格認購公司股權,股權激勵是富達留住人才的重要手段。從富達的歷史可以 看出,富達善於培養業績優異的明星基金經理,這與其股權激勵制度有一定關系。一些業績出色的基金經理有 資格認購一定比例的公司股權,成爲富達的股東。股權將富達未來發展和其管理層、高級僱員的利益直接掛鉤, 對持股人具有相當的激勵作用,激勵持股人爲富達的長遠發展而奮鬥。爲保證公司利益,當持股的員工離職時, 富達將回購他們的股份。此外,富達的高管層也常常有明星基金經理的身影,蔡至勇(Gerald Tsai)、Peter Lynch 都曾擔任過富達的副總。

富達優秀的基金經理的共同特點是有非常高的自律性、了解多個周期的市場變化以及出色的投資表現。富 達注重對基金經理的自主培養,爲此專門設立“基金經理學院”培養計劃。富達會從全球著名高校畢業生中招聘 分析師,用 6~8 年的時間讓他們在全球各地的投研中心的不同行業組輪崗(一般爲 3 個行業),了解各個行業的 知識和運作情況。在經過第一輪篩選後,分析師中的佼佼者進入基金經理學院(PM Academy)接受訓練,其中 最重要的就是學習如何選股。學員們在基金經理學院接受培訓,導師通常是經驗豐富的基金經理。導師會從基 本面投資、投資理念、技術分析、市場情緒、行爲金融、風險控制等多個方面與學員展开深入的交流和討論。 基金經理學院的核心環節是讓學員們管理富達設立的試點基金,用富達自己的資產而非客戶的資產來發展學員 們的投資理念、決策流程、投資風格。在學員實盤操作的過程中,富達會觀察學員的投研方式和投研能力。如果某學員符合富達的理念,他將被選聘爲基金經理。這樣系統的基金經理選拔和訓練過程讓富達充分了解每位 基金經理投資風格,同時,這也是一種風險管理機制——只有充分了解每位基金經理的投資風格,才能將合適 的風格、量級的產品交付給他。此外,了解基金經理的投資風格對於富達的“接任計劃”意義重大,“接任計劃” 將盡可能地保證基金在更換經理時,基金原先的投資框架和風格得到延續。

富達積極營銷明星基金經理的熱門產品,強調優秀的業績表現,在投資者心中構建富達的品牌力。長期以 來,富達積極通過營銷獲取客戶和市場,營銷投入較高。廣告分析公司 MediaRadar 的數據顯示,2021 年,FMR 在數字媒體、平面媒體和全國電視廣告上花費超過 1 億美元,在 250 多個不同的媒體上進行了各種形式的廣告 宣傳,共推銷了 14 款新產品。

二、富達的公募基金業務

公募產品呈現多元化,市場重心仍在美國

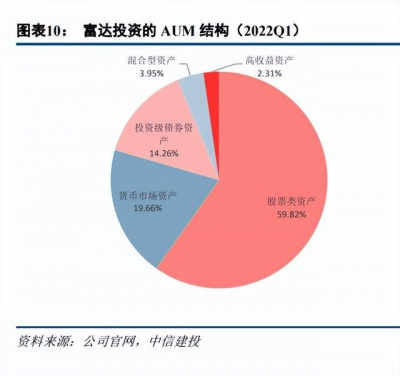

從投資端來看,富達資產配置呈現多元化,以股票類資產爲主,力爭實現可持續的高收益。富達管理的資 產可劃分爲股票、債券、混合、貨幣市場和高收益資產 5 大類別。根據富達官網的數據,2022Q1,富達 AUM 爲 42833 億美元,其中股票類資產規模最大,規模總計 2.56 萬億美元,佔比約 60%;其次是貨幣市場資產,規 模爲 8421 億,佔比約 20%。 從產品端來看,公募基金業務一直是富達最主要的業務,富達公募產品线鏈條完整,旗下產品呈現多元化, 市場重心仍在美國。從 1947 年推出旗下第一只股票基金,到 1988 年推出旗下首只指數基金,再到 2003 年推出 第一支 ETF,富達的產品线已經越來越全面。截止 2022 年 8 月 31 日,根據 Bloomberg 統計,富達在全球市場 共有 1185 只公募產品,規模合計 3.97 萬億美元。富達在美國市場銷售的產品有 605 只,規模 3.70 萬億美元, 其中共同基金 503 只(含普通开放式基金 392 只、FOF111 只),ETF25 只、可變年金 54 只、529 計劃 22 只、 CIT1 只, 發行人母公司均爲 FMR。

主動共同基金市場的引領者,明星產品長盛不衰

富達的共同基金以股票型基金爲主,投資區域涵蓋美國本土和海外市場。在美國市場銷售的富達共同基金 中,按資產類別劃分,可分爲股票型、固定收益型、混合配置型、貨幣市場型和另類型,其中股票型和貨幣市 場型產品規模最大,分別佔比 50.46%和 22.59%;按資產側重地域劃分,可分爲美國本土、海外單一市場和全球 市場,側重投資海外市場和全球市場的產品共97只,規模約0.45萬億美元,數量和規模分別佔19.28%和12.60%。

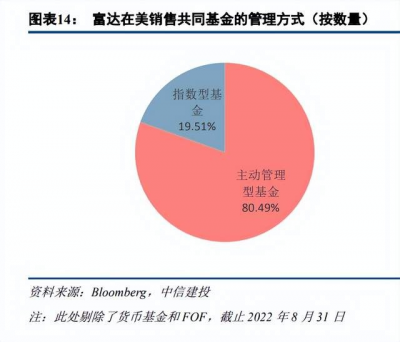

富達的共同基金以主動管理型爲主,富達在美銷售的主動股票基金規模約 9300 億。長期以來,富達是美國 主動權益市場的引領者。從管理方式上來看,目前,富達在美銷售的共同基金(不含貨基和 FOF)中,主動管 理基金 293 只,數量約佔 80%,規模 1.35 萬億美元,規模約佔 60%;場外指數基金 71 只,數量約佔 20%,規 模約 1 萬億美元,規模約佔 40%;上述主動管理基金中,股票型規模最大,約 9300 億美元,佔比 69%;債券型 和混合型各佔 21%和 9%。

在主動管理賽道,富達具有先發優勢和品牌效應。富達規模靠前的主動股票基金成立時間普遍較早,Fidelity Contrafund、麥哲倫基金和清教徒基金都已成立 50 年以上,依然長盛不衰。Fidelity Contrafund 是富達目前規 模最大的主動管理基金,規模高達 1048 億美元,佔富達 AUM 的 2.45%。富達規模前 10 的非貨幣主動管理基金 規模合計約 5000 億美元,佔富達在美銷售的主動管理共同基金(不含貨基和 FOF)規模的 37%。富達的明星產 品具備一定的品牌效應,在近年來美國主動權益市場整體資金淨流出的背景下,富達的一些明星產品雖然收益 率與基准指數走勢相差已經不大,且不能保證年年战勝基准,但仍然逆勢實現了自身資產規模的增長。

富達的主動權益產品已經與養老、投顧業務實現協同。Strategic Advisers 系列是富達新推出的創新型主動股票型基金系列,僅面向 Fidelity Wealth Services 客戶开放,而 Fidelity Series 系列產品不向個人投資者开放,僅作 爲 Fidelity Freedom Funds 的標的和面向特定財富管理客戶开放。此外,Fidelity Freedom 系列是富達开發的目標 日期基金(FOF),管理方式和子基金都以主動管理爲主,是富達一站式養老基金中的主力,當前規模約 1800 億美元。

富達的明星基金業績穩定性較好,規模前 5 的主動股票基金在多數年份跑贏標普 500 指數。富達目前規模 最大的 5 只主動股票型基金是 Contrafund、成長企業基金、藍籌成長基金、麥哲倫基金和低價股票基金,規模 合計 2423 億美元,佔全部富達在美銷售主動股票基金規模的 26%。從年均回報率(AAR)看,由於近一年美 股行情波動較大,5 只基金中只有低價股票基金跑贏標普 500 指數,其余 4 只都跑輸基准。但是從 3 年期、5 年 期、10 年期的年均回報率來看,5 只基金基本都能實現 10%以上的收益,成長企業基金和藍籌成長基金 3 年期、 5 年期、10 年期的年均回報率都跑贏基准。從逐年回報率(Calendar-Year Total Returns)看,在 2012-2022 年的 11 年中,Contrafund、成長企業基金、藍籌成長基金、麥哲倫基金、低價股票基金分別有 6、7、8、6、3 年跑 贏基准,5 只基金總體在 55%的年份中跑贏基准。

指數基金與養老、投顧業務嵌套,推出市場首只零費率基金

富達是最早發行指數基金的基金公司之一,其指數基金業務始於 1988 年,當年發行的富達標普 500 指數基 金(FXAIX)是富達的首只指數基金,是市場上第三只標普 500 指數基金。在此之前,先鋒和道富先後推出了 市場上最早的兩只面向普通個人投資者的標普 500 指數基金。目前,富達標普 500 指數基金規模爲 3749 億美元, 是美國市場上規模排名第三的場外指數基金,近 5 年間,該基金的規模增長了近 2000 億美元。 21 世紀以來,指數化投資在美國資本市場興起,指數基金強勢崛起。總結富達在過去 20 多年的指數化浪 潮中的發展歷程,大體可分成滯後和追趕兩個階段。2009 年之前,富達不傾向於發行被動產品,保守的策略使 其錯過萬億美元級別的指數市場的黃金發展期。直到 2003 年,富達才發行其第二只指數基金,距離其首只指數 基金發行已過去了 15 年。2009 年之後,特別是 2015 年之後,富達採取了諸多措施積極發展被動投資業務。2009 年,富達开始發行指數型目標日期基金(FOF),即 Fidelity Freedom Index 系列,正式將指數業務拓展到養老業 務上。2011 年,富達推出了一批寬基指數基金。2015 年,富達推出專門面向財富管理客戶的 SAI 指數基金系列。 自此,富達被動產品發行量大幅增加,規模佔比快速提升。目前,富達場外指數基金規模僅次於先鋒和貝萊德, 位列市場第三名。

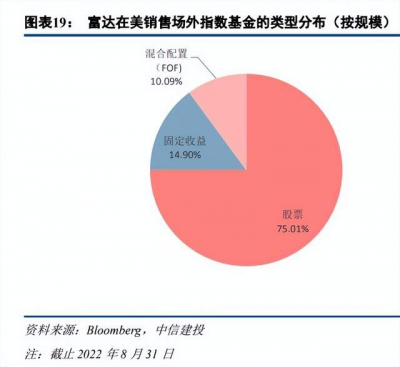

富達場外指數基金以美國寬基產品爲主,傾向於布局全市場、大容量的指數基金,這類產品適合作爲養老、 投顧账戶的長期持倉,行業主題涉及較少。根據 Bloomberg 統計,富達目前在美銷售的場外指數基金共計 88 只, 規模 1.07 萬億美元,包括 0.81 萬億美元的股票基金、0.16 萬億美元的債券基金和 0.11 萬億美元 FOF(均爲混 合配置型);股票型產品中,85%以上的規模集中於美國寬基產品,海外寬基產品也佔一定比例,而行業產品僅 有 2 只房地產行業基金。

富達的場外指數基金有多個系列,部分系列僅限目標日期基金、特定的投顧账戶投資,指數業務與養老、 投顧業務深度綁定、互相帶動,充分發揮自身全業務經營優勢。SAI 系列僅面向富達 Wealth Services 客戶开放; Series 系列不對普通個人投資者开放,只作爲 Fidelity Freedom Funds 或某些資產管理計劃的標的;Flex 系列僅 面向富達特定的付費账戶、投顧账戶开放。根據 Bloomberg 統計,Series、Freedom、SAI 目前分別有 1290、1009、 879 億美元的規模,約佔富達在美銷售場外指數基金規模的 3 成。一方面,富達爲養老產品、投顧服務开發專 門的指數基金可以降低投資成本,提升投資效率,更好地實現預定的投資目標。另一方面,由於富達在指數市 場布局較晚,指數基金與其他業務相互嵌套也是富達採取的差異化競爭战略,起到揚長避短的效果。

2018 年,富達被動產品布局已經較爲完善,面對資管行業白熱化的費率競爭,富達开始主動出擊,推出市場上第一組面向個人投資者的零費率指數共同基金,引發市場強烈反響。在先鋒對其平台下幾乎所有 ETF 免除 交易傭金後,富達於 2018 年 8 月推出市場上第一組面向個人投資者的零費率指數共同基金,該組基金跟蹤富達 自有的指數,只面向富達账戶开放,不收任何管理費。當時,美國場外指數基金面向普通零售客戶收取的費率 大約在 0.07%左右,因此,富達推出零費率產品立即吸引了市場的廣泛關注。目前,富達 ZERO 系列共有兩批 次 4 只產品,發行 4 年來,4 只基金的總規模超過 220 億美元。 對於基金公司而言,必然是無法從零費率基金本身獲得利潤的,而富達看重的是零費率產品的客戶引流作 用,借此提升市場對富達被動產品的關注度,改變市場上存在的“富達只有主動產品”的刻板印象。零費率基 金雖然犧牲了管理費,但推出該產品相當於投放廣告,且投資者享受零費率需要先注冊富達經紀账戶,這拓寬 經紀業務的客戶群體,也便於後續進一步將其發展爲投顧業務客戶。因此,零費率產品產生的溢出效應和協同 效應也幫助了富達的 ETF、養老、投顧等業務的增長。

ETF 起步較晚,積極布局不透明主動 ETF

ETF 產生於 20 世紀 90 年代初,富達布局 ETF 的時間較晚,直到 2003 年才推出旗下第一只 ETF 基金—— 富達納斯達克綜指 ETF(ONEQ)。而富達的第二只 ETF 發行於十年後的 2013 年,即富達 MSCI 信息技術指數 ETF(FTEC),自此,富達才开始在 ETF 領域發力。與場外指數基金布局以大寬基爲主不同,富達早期推出的 ETF 主要是 MSCI 行業指數 ETF,避开了已經是紅海市場的寬基 ETF 領域,努力在競爭激烈的 ETF 市場尋求 突破。 富達 ETF 數量和規模相對較小,以美國行業主題產品爲主,並覆蓋美國本土及國際寬基指數。富達旗下 ETF 的數量和規模相比於普通开放式基金仍然較小,ETF 規模佔全部公募產品規模的比重不到 1%。根據 Bloomberg 統計,富達在美國發行的 ETF 共 25 只,規模 302 億美元。從跟蹤標的來看,富達 ETF 主要跟蹤由 MSCI 等權威指數公司發布的指數和富達自己編制的指數,近年來發行的產品以跟蹤自有指數的居多;資產類 型主要分爲股票型和債券型兩種,股票型規模佔比約 90%,債券型規模佔比約 10%,美國本土和海外市場都有 覆蓋;股票型 ETF 以行業主題產品爲主,國內行業主題 ETF 規模佔股票型 ETF 的 70%以上。

富達在 ETF 領域的主要競爭策略是打“價格战”,其行業 ETF 的費率目前是全市場 ETF 中最低的,僅有 0.084%,低於先鋒的 0.1%。低費率策略確實爲富達吸引到一定的資金,其行業 ETF 僅推出短短幾年,就實現 了超 200 億的規模。此外,富達與貝萊德旗下的 iShares 开展合作,iShares 的 ETF 可以直接通過富達官網 Fidelity.com 以免交易傭金的方式提供給投資者。 隨着 2008 年主動債券 ETF 出現,主動股票 ETF 也隨後問世,此後美國市場上开始流行主動 ETF。主動 管理見長的富達將 ETF 和主動管理相結合,自主开發了不透明主動 ETF,意圖使之成爲在 ETF 領域“後發制 人”的突破口。富達不透明 ETF 不必每日披露持倉,可以延遲一個月公布持倉,從而避免其他投資者跟蹤選股。 同時,爲了彌補延遲披露持倉給交易所實時交易帶來的麻煩,富達不透明 ETF 每日公布虛擬持倉及虛擬持倉與 真實持倉的重合度,虛擬持倉可包括股票、高相關性的 ETF 等,把 ETF 納入虛擬持倉也是爲了減少過多暴露持 倉信息。富達認爲,不透明主動管理模式有助於改善 ETF 的業績表現。目前,富達主動 ETF 共有 16 只,其中 4 只產品發行於 2020 年之前,均爲債券型 ETF。2020 年之後,富達發行 12 只主動 ETF,包含 9 只股票型產品, 股票型產品全部採用不透明模式。

三、富達的養老金、投顧、經紀和國際業務

借助養老金業務深入企業市場,養老投資與多業務掛鉤

養老金業務一直是富達的重點業務,富達在美國養老金第二支柱和第三支柱的市場佔有率都是全美第一。 富達是美國最早布局養老金業務的資管機構之一,自 60 年代基奧法案(Keogh Act)推出後,富達就开始積極 布局養老金業務。經過近 60 年的發展,富達已成爲美國養老投資市場的巨頭,建立起了較爲完善的養老金账戶 和養老投資產品體系。目前,富達在美國第二支柱 401(k)的市場佔比是 30%,第三支柱 IRA 的市場佔比是 20%。 在企業養老金領域,富達現已整合成立富達職場(Fidelity Workplace)平台,爲企業或僱主提供公司金融、員工退休保障計劃、員工福利、學生債務、慈善捐贈等一站式解決方案,是全美最大的 401(k)提供商。富達 主要提供的僱主養老金產品有 401(k)、403(b)和 457 計劃、固定福利計劃。根據富達官網的數據,2021 年 底,富達在 401(k)市場的佔有率達到 30.3%(由此估算,富達 401(k)账戶管理規模約 2.3 萬億美元),爲 3700 萬以上的參與者和 25000 多家企業提供服務。

富達通過經營退休保障計劃和其他福利項目,讓自己深入到了企業市場,這使富達有別於其他證券經紀商 或資產管理公司,既讓富達的經營更具韌性,也讓富達靠近了客戶、走進了企業、拓展了渠道。一方面,401 (k)等業務做大了富達的 AUA,當那些完全依賴於 AUM 管理費收入、自營收入或其他基於資本市場表現作 爲收入來源的資管公司在熊市中破產時,富達反而會變得更強大。在 2008 年全球金融危機中,富達表現出了較 強的風險抵御能力。另一方面,盡管簿記管理是一項低收費業務,但 401(k)資產是有粘性的,富達與僱主、 僱員之間通過 401(k)建立了良好的關系,潛在客戶通過自己供職的企業接觸到了富達,爲富達打开了銷售其 他產品和服務的路徑。 在個人養老金領域,富達是最早提供 IRA 服務的資管機構之一,經過 40 余年的深耕,富達已經成長爲美 國最大的 IRA 服務提供商。1974 年,美國國會通過《僱員退休收入保障法案》,明確了 IRA 作爲重要退休儲 蓄工具之一的法律地位,次年,富達即开始提供 IRA 账戶服務。目前,富達提供 5 種類型的 IRA 账戶:傳統 IRA, Roth IRA 和 Rollover IRA、繼承 IRA 和 Roth IRA for Kids,服務內容包括爲客戶提供投資者教育、账戶選擇和 管理、養老投資計劃選擇等。作爲全業務提供商,富達爲 IRA 提供了包含自主投資、一站式養老投資基金、投 顧等較爲豐富的投資選擇。

資產配置是養老金投資的核心環節,作爲最早涉足養老業務的基金管理人,富達在養老投資產品領域居於 業內領先地位,旗下的一站式養老投資產品種類豐富,主要包括目標日期基金、目標風險基金和收入替代基金 三大類別。目標日期基金適用於尚未退休的投資者,在到達退休時點後定期向投資者支付計劃領取額度;收入 替代基金是針對有定期取款計劃並且已處於退休狀態的投資者;目標風險基金旨在將基金的風險水平維持恆定, 是爲相應風險偏好的投資者提供的資產配置方案。目前,富達的目標日期基金包括自由系列(Fidelity Freedom)、 自由指數系列(Fidelity Freedom Index )和自由混合系列(Fidelity Freedom Blend);退休收入基金包括退休管 理系列(Fidelity Managed Retirement)和簡易 RMD 系列(Fidelity Simplicity RMD);目標風險基金包括資產經 理人系列(Fidelity Asset Manager)等。

富達是全美第二大目標日期基金提供商,目標日期基金是富達養老投資產品系列中的主力。根據晨星的報 告,2021 年末,富達旗下目標日期基金總規模達到 4600 億美元,位列市場第二位,市場佔有率 14.1%,僅次 於先鋒,其中共同基金框架的規模約 3600 億美元,其余爲 CIT(Collective Investment Trusts)框架。富達的目 標日期基金均爲 FOF 形式,不同系列在底層資產類型和配置靈活度方面有所差別。目前,富達的目標日期基金 中,規模最大的系列是成立最早的 Fidelity Freedom 系列,總規模約 1800 億美元,主要採用主動管理,子基金 也以主動產品爲主;反之,Fidelity Freedom Index 系列主要採取被動管理,子基金也以被動產品爲主;而 FidelityFreedom Blend 系列則將主動、被動結合,子基金包含主、被動產品。

提供多層次投顧服務,智能投顧與傳統投顧並駕齊驅

美國的投顧業務受到 SEC 監管,傳統投顧和智能投顧都需要遵循《1940 年投資顧問法》的相關規定。1989 年,富達推出投資組合咨詢服務(Portfolio Advisory Services),旨在爲投資者提供全權委托投資管理、資產配置 和投資組合再平衡等服務,富達的對外投顧業務自此起步。2008 年,富達推出業內第一個爲投顧人員全方位賦 能的展業平台——富達財富管理中心,开拓第三方投顧客群;2016 年,富達上线智能投顧平台 Fidelity Go,智 能投顧與傳統投顧开始並駕齊驅。

目前,富達旗下持有投顧牌照的子公司有多家,規模較大的有 SAI、FIAM、FPWA 三家: 战略顧問(Strategic Advisers,SAI)成立於 1977 年,爲個人和機構客戶提供全權委托和非全權委托的投 資顧問服務,主要負責开發和維護資產配置和投資組合模型,這些模型有償地提供給富達的其他子公司使用, 如 FPWA、FIAM。實際上,在富達投顧業務整體的框架中,Strategic Advisers 是投資組合模型的开發者和維護 者,充當實際的投資管理人,擔任富達各個子公司的次級顧問。截止 2021 年底,Strategic Advisers 的 AUM 爲 7373 億元。 富達現已將旗下所有的機構客戶業務整合於富達機構(Fidelity Institutional)。富達機構資產管理(Fidelity Institutional Asset Management LLC,FIAM)從 2006 年开始开展業務,爲各類機構客戶提供全權委托和非全權 委托的投資顧問服務,推出了 Fidelity Model Portfolios 和 Fidelity Advisor Separately Managed Accounts 等項目和 品牌。截止 2019 年底,FIAM 的 AUM 爲 1029.42 億美元。此外,富達機構財富顧問(Fidelity Institutional Wealth Adviser)注冊於 2019 年,截止 2021 年底,其 AUM 爲 28 億美元。

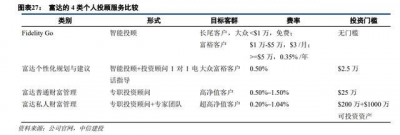

富達的個人投顧服務主要由子公司富達個人和職場顧問(Fidelity Personal and Workplace Advisors LLC, FPWA)提供。FPWA 根據不同投資者的資產規模和投資偏好,直接銷售富達的產品。截止 2021 年底,FPWA 擁有 10307 名持牌投資顧問,AUM 爲 7267 億美元,爲約 126 萬名客戶提供投資咨詢服務,顧問/客戶比率爲 1:123。 目前,FPWA 主要提供 4 類個人投顧服務:富達智能投顧(Fidelity Go)、富達個性化規劃與建議(FidelityPersonalized Planning & Advice,FPPA)、富達普通財富管理(Fidelity Wealth Management)、富達私人財富 管理(Fidelity Private Wealth Management)。

Fidelity Go 是富達在 2016 年推出的线上智能投顧業務,該業務允許投資者將部分資金置於智能化管理之 下,並根據投資者的收益目標和風險承受能力進行資產配置。與其他智能投顧一樣,Fidelity Go 的潛在用戶首 先要回答一組關於他們的財務狀況、投資目標和風險承受能力的簡短問題,系統根據收到的答案創建適合投資 者需求的投資組合建議。與某些競爭對手不同,Fidelity Go 不會要求投資者提供更多個人信息(除了上述問題 之外),也不會要求先行注冊,如果投資者希望在开戶前體驗智能投顧,這會是一個優勢。

在 Fidelity Go 爲投資者創建的投資組合中,保守的投資組合將更多的資金投向債券基金,而激進的投資組 合則將更多的資金投向股票基金。關於風險偏好,Fidelity Go 用 1 到 10 代表投資者的風險承受能力,其中 1 是 最保守的,10 是最激進的。更小的風險意味着盡量最小化短期損失,更大的風險意味着最大化總回報;對於風 險承受能力較高的激進投資者,Fidelity Go 建議的投資組合包含更多的股票和更少的債券;對於風險承受能力 較低的的保守投資者,Fidelity Go 建議的投資組合包含更多的債券和更少的股票。

Fidelity Go 具有較強的費用和成本優勢,對於投資額較低的新投資者來說,Fidelity Go 富有吸引力。智能 投顧行業競爭十分激烈,富達上线 Fidelity Go 的战略目的是完善自身投顧業務布局,將其作爲吸引大衆客戶體 驗富達投顧業務的流量入口。Fidelity Go 對余額低於 1 萬美元的账戶免收管理費,且投資標的是零費率的 Fidelity Flex 共同基金。但是,一旦投資者账戶余額超過 1 萬美元的門檻,即需支付每月 3 美元的固定管理費;當資者 账戶余額超過 50,000 美元時,需要支付 0.35%的年度管理費。 Fidelity Go 的基金池由 7 只 Fidelity Flex 系列零費率基金構成,這 7 只基金僅向 Fidelity Go 账戶开放,目 前規模合計超過 60 億美元。典型的智能投顧的基金池一般由 ETF 構成,而 Fidelity Go 的基金池由富達零費率 指數基金構成,ETF 通常會收取 0.05%至 0.18%的管理費,而富達零費率基金不收管理費,從這個角度看,Fidelity Go 降低了智能投顧的投資成本。Fidelity Go 選用 6 只 Fidelity Flex 基金構建用戶的投資組合,投資組合包括美 國和國際寬基指數基金、成長性較高的美國中小盤股票指數基金、債券指數基金和貨幣市場基金等。不同投資 組合的基金選擇基本相同,差別在於各支基金的配置比例不同,只是 IRA 账戶可選擇 Fidelity Flex US Bond Index Fund,但應稅账戶選用 Fidelity Flex Municipal Income Fund,這是 Fidelity Go 的稅收優化策略。

富達個性化規劃與建議(FPPA)是人機結合的“混合型”投顧,綜合了人工理財顧問服務和數字化智能投 顧服務。在 Fidelity Go 的基礎上,只要客戶能滿足 25,000 美元的账戶最低余額要求,FPPA 的投資顧問就會爲 客戶提供不限時、一對一電話咨詢服務,給出一系列以客戶投資目標爲導向的投資組合建議。FPPA 收費高於智 能投顧,每年收取 0.50%的咨詢費。 面對高端客戶市場,富達推出兩款財富管理服務,主要提供线下解決方案,組建專屬財富管理團隊爲客 戶提供家族辦公室等類型的財務規劃指導。

富達普通財富管理(FWM)由專職投資顧問向高淨值客戶提供全方位的財務規劃,給出靈活和個性化的 資產配置方案。富達普通財富管理的特點可以概括爲:專職的富達投資顧問+全面財務規劃+個性化投資管理。 專職的投資顧問圍繞客戶的整體財務狀況制定個性化的解決方案,涵蓋退休、稅收、醫療保健和遺產規劃等主 題,富達將負責管理客戶的投資組合,對投資組合的持續監控和再平衡。根據管理資產規模不同,FWM 的年咨 詢費率在 0.5%-1.5%之間,最低账戶余額要求 25 萬美元,即僅面向高淨值客戶。 富達私人財富管理(FPWM)面向超高淨值客戶,由專屬財富管理團隊提供家族辦公室型的財務規劃指導。 在家族投資管理、財務規劃和遺產傳承方面,基於對客戶的長期愿景和風險偏好的了解,專屬投資顧問與專家 團隊合作制定綜合性的投資解決方案。根據對客戶現有投資組合、風險偏好和理財目標的研判,投顧團隊可以 提供跨多账戶的而總體目標一致的投資策略。富達私人財富管理主要面向超高淨值客戶,要求客戶可投資資產 超過 1000 萬美元,最低投資金額爲 200 萬美元,收取 0.20% –1.04%的咨詢年費。

以折扣經紀服務提升客戶粘性,2019 年宣布线上個人交易免傭

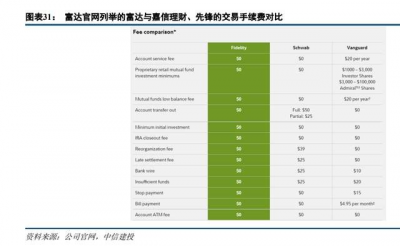

1975 年,美國正式修訂了固定傭金的規定,各家經紀商开始了傭金自由化下的市場博弈。1978 年,富達 經紀服務公司(Fidelity Brokerage Services LLC,FBS)成立,开始提供折扣經紀服務。目前,富達的經紀業務 由全資子公司富達全球經紀集團(Fidelity Global Brokerage Group)統攬,集團下設全資子公司富達經紀服務公 司國民金融服務公司(National Financial Services LLC,NFS)。FBS 爲個人或機構投資提供經紀账戶和服務,包 括普通零售账戶、養老金账戶、現金管理账戶等,NFS 負責清算業務和後台運維。 2019 年 10 月,富達宣布不再對美國股票、ETF 和期權的线上交易向個人投資者收取傭金。就在富達宣布 “免傭”的數天前,嘉信理財和德美利證券(TD Ameritrade)先後宣布免收交易傭金,一場“零傭金”的價格 战在各大頭部券商之間蔓延开來。實際上,自硅谷初創公司 Robinhood 在 2013 年打響了“零傭金”第一槍後, 美國股票經紀公司便陸續开始降低交易傭金。在富達官網,富達將自己與嘉信理財、先鋒等金融機構的交易手 續費進行了比較,可以看出,富達在費率方面有一定優勢。

富達旗下的共同基金均不收取交易手續費。目前,在富達官網 Fidelity.com 銷售的全市場 9580 只共同基金 中,3397 只共同基金不收取交易手續費,涵蓋了富達的 316 只產品和其他機構的三千多只產品。對於通過 FundsNetwork(富達國際在英國的投資者服務平台,2022 年更名爲 Fidelity Adviser Solutions)交易的基金,尚 未全部免手續費。 富達將在线交易傭金降至零,實際上是以犧牲收入佔比較低的業務(經紀業務)爲代價,進一步做大對未 來收入貢獻更大的業務(財富管理),用大幅降費來換取市場對全業務的關注度。雖然免去交易傭金和手續費後 還有少部分其他費用,但富達經紀業務平台在 ETF、普通公募基金上提供的跨機構免傭、免手續費交易降低了 客戶的投資成本,也有助於推動產品的銷售和新账戶的开立,爲其養老、投顧業務提供了支持。 富達向在其平台銷售的基金收取渠道費用,經紀業務的發展也爲富達提供了更多的可能。投資者可以在富 達官網 Fidelity.com 上免傭交易 350 多只貝萊德 iShares 系列 ETF,這些 ETF 的管理費收入最終流向富達的競爭 對手貝萊德。這種跨機構的免傭交易豐富了投資者的選擇,讓富達經紀平台更具吸引力,有助於新账戶的开立 和提升客戶粘性。

富達國際業務遍及全球,正在籌備在中國市場开展公募業務

富達較早地意識到資產管理業務國際化經營的重要性,於 1969 年在百慕大群島成立富達國際,讓其負責美 國之外的海外市場業務。富達國際成立後登陸的首站是日本東京,於 1969 年开設東京辦公室;此後,富達國際 於 1973 年進駐倫敦,开闢了歐洲市場,成功把握了日本經濟騰飛和歐洲離岸金融市場快速發展的歷史機遇。1980 年,富達國際被分拆出來,开始獨立運作。 富達國際經營發展態勢良好,業務現已遍及全球,AUM 超 6000 億美元。FIL 與 FMR 經營理念相近,投 研團隊人員和業務來往密切。目前,富達國際在美洲、歐洲、亞太、中東的 25 個國家/地區設有分支機構,與 世界各地的主權基金、養老基金、銀行及保險公司等金融機構建立起廣泛的合作關系,爲包括機構投資者、個 人投資者、金融中介在內的 257 萬客戶(2022Q2)提供種類繁多的創新投資方案和服務。2022Q2,富達國際的 AUM 達 6652 億美元。

富達國際是最早進入中國市場的海外資管機構之一,目前正在積極籌備在中國市場开展公募業務。富達國 際香港辦事處在 1981 年設立,現已發展成爲富達國際在全球第二大的投資中心,重點研究與投資大中華市場和 東南亞市場。2004-2008 年,富達基金(香港)上海代表處、富達在中國設立的第一家獨資公司——FIL(大連) 科技有限公司、富達基金(香港)北京代表處陸續成立。2009 年,全國社保基金成爲富達國際第一個來自中國 大陸的機構客戶。2010 年,富達國際首次獲得第一筆 1.5 億美元 DFII 額度,富達國際自此可通過 QFII 在中國 資本市場开展投資活動。2011 年,上海研究中心成立。2017 年,富達國際旗下的外商獨資企業富達利泰成爲中 國首家外資私募證券投資基金管理人,並獲得第一筆 4.6 億元人民幣 RQFII 額度。2021 年,證監會核准設立富 達基金管理(中國)有限公司,富達基金是繼貝萊德之後第二家獲批的外資全資控股公募基金公司。

四、總結

富達以共同基金業務起家,經過 70 余年的發展,已經形成業務多元、規模宏大的集團化經營版圖,發展成 爲一家綜合性的投資服務公司,是全球最以技術爲導向、技術最先進的金融機構之一。富達由創始人家族和管 理層共同持股,Johnson 家族持股 49%,管理層和員工持股 51%,迄今尚未上市,僱員數量超過 7 萬人。2022Q1, 富達 AUM 達 42833 億美元,在全球資產管理公司中位列第四。2021 年,富達實現營業收入 240 億美元,實現 營業利潤 81 億美元,分別同比增長 15%、13%。根據 Barron's 報道,2018 年,富達在全球擁有超過 1 萬名技術 人員,每年在技術研發上花費 25 億美元。富達設有富達應用技術中心和富達實驗室兩個研發平台,开展金融科 技自主研發。

富達由 Edward C. Johnson II 於 1946 年在美國波士頓創辦,富達發展壯大不依靠兼並收購,而是憑借自身 持續的產品創新、科技創新、多業務協同發展所積累的內生增長。20 世紀 60 年代,富達推出風格激進的成長 型基金並取得驚人業績,初創的富達由此成名。70 年代至本世紀初,富達實行多業務協同和以技術爲導向的發 展战略,在主動管理型共同基金、養老金、貨幣基金、折扣經紀業務、金融科技領域成績斐然,實現自身規模 快速擴張,奠定了富達在全球資管行業的龍頭地位。本世紀以來,面對指數化投資浪潮和資管行業激烈的費率 競爭,以主動管理爲特色的富達經歷波折;但隨着富達被動產品布局逐步完善和旗下公募基金、養老、投顧、 經紀等業務的融合發展,富達發展勢頭再度向好。

主動管理的關鍵在於人才,富達在主動權益市場長期保持領先所依靠的是旗下衆多的明星基金經理,而富 達能培養 Peter Lynch、Anthony Bolton 等明星基金經理的原因在於其探索建立了一套貫穿投研、人才激勵和培 養、營銷等各環節、體系完備的“明星基金經理模式”。富達投研能力強大,分析師團隊爲基金經理提供“自下 而上”的以基本面研究爲主的研究支持,基金經理獨立執行投資決策。富達建立了員工股權激勵機制和基金經 理自主培養體系,人才隊伍穩定性強,其共同基金的基金經理平均任職年限達 17 年。富達積極營銷明星基金經 理的熱門產品,強調優秀的業績表現,在投資者心中構建富達的品牌力。

公募基金業務一直是富達最主要的業務,富達公募產品线鏈條完整,產品呈現多元化。富達在繼承主動管 理特色的同時,積極發展指數基金和 ETF,注重公募產品與養老、投顧等業務相互嵌套、相互帶動。富達的共 同基金以主動管理型爲主,富達在美銷售的主動管理型基金數量接近 300 只,佔比約 80%;規模 1.35 萬億美元, 規模佔比約 60%。富達在主動股票基金業務上起步早、實力強、市場佔有率高、品牌聲譽好,Contrafund、麥哲 倫基金、清教徒基金等明星產品都已成立 50 年以上,依然長盛不衰。經過多年的追趕,富達在美銷售的場外指數基金的規模也已超過 1 萬億美元,僅次於貝萊德和先鋒。富達 ETF 數量和規模相對較小,但在主動 ETF 領域 有一定特色。

富達的養老金、投顧、經紀、國際業務與公募業務相互協同,爲客戶提供多層次、選擇豐富、價格有競爭 力的投資服務。全業務模式既爲富達打开了銷售公募產品的路徑,也增強了其“穿越牛熊”的經營韌性。富達 是美國養老投資領域巨頭,是全美最大的 401(k)提供商和全美最大的 IRA 提供商。富達現已成立富達職場 (Fidelity Workplace)平台,爲企業或僱主提供員工退休保障計劃、員工福利、學生債務、慈善捐贈等一站式解 決方案;富達爲 IRA 客戶提供自主投資、一站式養老基金、投顧等豐富的投資選擇。富達建立起“智能投顧+ 投資顧問+財富管理”的多層次的個人投顧體系,滿足長尾客戶、大衆富裕客戶、高淨值客戶的理財需要。富達 是最早提供折扣經紀服務的大型金融機構之一,於 2019 年宣布對個人交易者线上交易免傭,以犧牲收入佔比較 低的業務(經紀業務)爲代價,進一步做大對未來收入貢獻更大的業務(財富管理)。富達國際經營發展態勢良 好,業務現已遍及全球,AUM 超過 6000 億美元,目前正在積極籌備在中國市場开展公募業務。

我們認爲,富達作爲全球資管巨頭,參與了美國美國共同基金行業由小做大的全過程,並且經歷了美股機 構化程度持續提升、市場有效性增強的過程,其發展路徑值得國內資管機構借鑑。富達首先通過優秀的主動管 理產品打造品牌知名度,然後通過持續完善產品體系和加強公募基金業務與經紀、投顧和養老金等業務的高效 協同增強自身競爭優勢,近年來在被動投資浪潮下積極布局指數投資產品,發展勢頭持續向好。當前我國資管 機構正在經歷的個人養老金制度持續完善和居民財富結構轉變等趨勢都曾在富達發展歷程中出現過,富達投資 的發展战略對我國資管機構具有較強參考意義。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:富達投資專題研究:全球領先的投資解決方案巨頭

地址:https://www.breakthing.com/post/21133.html