作者/星空下的辣椒醬

編輯/菠菜的星空

排版/星空下的芋圓

看到叮當健康(HK 9886)上市的新聞,想起當當網在2010年的一樁公案。

話說當年的當當網風頭無量,剛成爲在美上市的中國電商第一股,羽扇綸巾、意氣風發。但在美利堅敲鐘的余音還在繞梁,大強子已攜手資本來到當當網的後院燃起烽火。大強子要求京東的圖書零售業務三年內不賺毛利、五年內不賺淨利,开始強勢挺進當當網的地盤。李國慶剛結束跟投行大魔女的嘴仗,又不得不匆忙應對京東的價格战。一時間,圖書電商市場上看不見的硝煙四起,當當網陷入了連續三年的虧損。

京東和當當網激战正酣,沒成想殺出個程咬金天貓平台,攜流量以令天下,與多家出版社和零售商欲加入激战。然而,讓人驚訝的是,當當網這次沒有迎战,而是大喝一聲:“從了,誰讓人家流量大呢”!

當當網和天貓的婚姻造就了當當網天貓旗艦店。在垂直電商日薄西山的當今,當當網天貓旗艦店成了個當當網續命的神藥,在當當網退市後,持續爲當當網貢獻流量和收入,而且貢獻度越來越大。

太陽低下沒有新鮮事,曾經的歷史總是換個時間、地點、人物再次上演。這不,當當網的經歷,依然在剛剛香港上市成功的醫藥零售電商叮當健康身上重復。

线上直營是叮當健康最主要的銷售渠道,貢獻約75%的收入,线上直營渠道又分爲自營平台與第三方外賣平台。2018-2019年間,叮當健康來自自營平台的收入與第三方外賣平台的收入平分秋色,各佔50%左右。然而,從2020年开始,叮當健康對第三方外賣平台的依賴度逐漸加重。截止到2022年第1季度,來自第三方外賣平台的收入佔比已經達到72.6%。

一、爲何打不過平台電商?

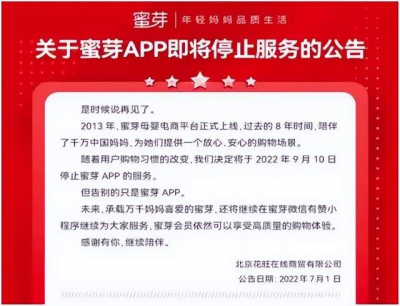

就在這個月10號,母嬰電商蜜芽宣布停止APP服務。曾經的“中國奢侈品電商第一股”寺庫(SECO US)股價已經連續低於1美元/股,遊走於退市甚至破產的邊緣;聚美優品早在2020年就從紐交所黯然退市。

圖片來源:網絡

前幾年大家還在爭論綜合平台電商和垂直電商孰優孰劣,但隨着垂直電商賽道的選手陸續退出,爭論之聲漸漸消退。事實勝於雄辯,垂直電商存在先天致命缺陷。

1利潤空間被獲客成本侵蝕

垂直類電商始終走不出毛利潤被高額營銷費用侵襲的困境。2021年,“中國奢侈品電商第一股”寺庫的營銷費用佔毛利潤的比重爲181%,母嬰垂直電商寶寶樹爲166%。

叮當健康自然也有垂直電商這個自娘胎裏帶出來的通病。2019年至2021年,叮當健康銷售及市場推廣开支分別爲2.78億元、4.41億元和8.35億元,佔收入的比重分別爲21.8%、19.8%、22.7%,營銷开支居高不下。2019年至2022年第1季度,叮當健康自營平台平均獲客成本分別爲10.3元、6.9元、18.2元和18.4元,獲客成本不斷增加。

對比來看綜合電商平台,阿裏巴巴、京東、拼多多2021年營銷費用佔毛利潤的比例分別只有38%、30%、72%。可悲的是,垂直電商只向這些辛苦獲得的客戶賣特定的垂直產品,消費頻率和利潤均不能最大化,投入產出極不經濟。

2不敵平台的長尾效應

對於平台而言,熱銷品類是“頭”,個性化、小衆、零散的需求是“尾”。當尾部足夠長時,其疊加起的交易額甚至可能超過頭部。與“二八定律”相反,數量上佔比80%的“尾部”品類對綜合類電商的貢獻會遠超過20%。基於這個規律,綜合電商想擴張哪個品類,幾乎可以輕松鯨吞垂直電商的領地。

2021年,叮當健康營收規模爲36.79億元,京東健康(HK06618)營收306.82億,阿裏健康(HK00241)這一數據爲155.18億。根據弗若斯特沙利文報告,2021年,叮當健康在中國數字零售藥房行業的市場份額僅爲1%,而在該領域排名第一的阿裏健康和第二京東健康的市場份額分別爲10.0%與6.5%。

因此,垂直電商在與綜合電商的競爭中毫無優勢可言。博弈的結果是垂直電商成了平台電商的打工仔,垂直電商爲了使用平台的流量,只能從自己賺取的差價拿出一部分,向給平台支付服務費。

根據《招股說明書》披露,叮當健康向第三方平台支付的傭金,在2018年至2021年分別爲753.4萬元、2838.8萬元、6077萬元、9993.8萬元,逐年攀升。伴隨叮當健康對第三方平台依賴度一同提高的是向第三方支付的傭金。

二、生存環境步履維艱

叮當健康在報告期內負債總額分別爲11.92億元、30.91億元、55.36億元。公司資產負債率分別爲158.09%、173.07%、187.92%。經營活動產生的現金流量淨額也均爲負,分別爲-2.66億元、-1.93億元、-2.95億元。本次融資3.416億港元對於叮當健康而言可謂杯水車薪。叮當健康目前生存艱難,有三個困境始終難以突破。

1經營商品難度大

每個垂直電商都有一個精耕細作的領域,當當網當年能夠成功,原因之一是選定了圖書這個商品。在线上和线下的終極對決中,线上圖書銷售憑借對出版商的議價能力獲取超低折扣,從而對线下書店一劍封喉,確立了圖書零售线上线下二八分成的格局。叮當健康面臨的局面則完全相反,選擇的藥品具有更高的經營難度。

一方面,藥品在網上復購率極低。小病通過买藥治好了不會復購,大病就要去醫院問診或者开處方藥了;另一方面,藥品毛利率低。在叮當健康經營的各類產品中,毛利率最高的健康產品也只有40% ;非處方藥次之,毛利率平均有30%;處方藥的毛利率最低,2021 年只有17.5%。跟垂直電商的熱門領域化妝品、母嬰用品、酒類相比,叮當健康掙得就是辛苦錢。

2平台巨頭強敵林

與把醫療服務搬到互聯網上的難度相比,把賣藥搬到網上容易的多,這個領域早已經巨頭林立。

早在买藥行爲還主要發生在醫院和藥店的年代,京東就攜手九州通(中國第一張醫藥電商牌照持有者)打造京東健康。2020年京東健康上市後不久,總市值就突破了6000億港元。阿裏巴巴在2016年收購线下藥店五千年大藥房,推出阿裏健康大藥房。阿裏健康有天時地利之便,B2C業務依托於平台和菜鳥物流,线下業務則依靠餓了么和順豐。2020年,阿裏健康的市值最高達到過4000億。

與強敵對峙,叮當健康在哪個維度都不佔優。根據行業統計數據,2021年,中國零售藥店市場規模7950億元,其中網上藥店銷售額2234億元。叮當健康2021年的營收爲36.79億元,算下來,叮當健康只搶到這塊巨大蛋糕的1.65%。

3线下傳統藥房被平台賦能不容小覷

叮當健康並不是第三方外賣平台的唯一。在美團、餓了么上面,“买藥”只是一個單獨的外賣頻道,這裏還聚集着傳統藥房的網絡藥店。

與圖書零售領域线上對线下實體書店的碾壓態勢不同,线下藥店在市場依然有着很強的話語權。這些傳統藥店經過多年深耕,在线下門店數量上有着先天優勢,截至今年一季度,益豐藥房門店總數8225家,大參林門店總數8469家,一心堂門店總數8809家,老百姓門店總數8612家。叮當健康目前在全國17個城市只建立有351個智慧藥房。傳統藥店入駐平台之後被進一步賦能,利用平台的配送力量,其配送速度和叮當健康主打的“快”並沒有質的區別。

三、醫藥新政保駕護航

叮當健康雖然有着先天缺陷,生存環境又不容樂觀,但藥品零售領域政策的春風還是頻頻吹來。

1網售處方藥开閘

目前,網上售藥還是以非處方藥爲主,網上銷售處方藥已經存在,但是還不是主流。由於藥品銷售是強監管行業,監管層對網售處方藥的態度,決定了這一細分領域未來空間的大小。

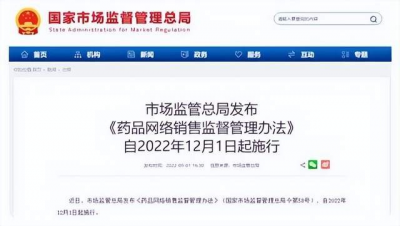

9月1日,國家市場監管總局發布《藥品網絡銷售監督管理辦法》(以下簡稱《辦法》),自今年12月1日起,對網售處方藥等問題給出了明確說法,網售處方藥獲許可。《辦法》肯定了網絡銷售處方藥這一行爲的合法性(在確保電子處方來源真實可靠的前提下,國家實行特殊管理的藥品除外),同時對醫藥電商的合規經營提出了更高的監管要求。有好的政策的保駕護航,去醫院排隊掛號只爲开日常處方藥的老百姓被解放出來,醫藥電商也可以在健康的行業環境中做大做強。

圖片來源:市場監管總局官網

雖然處方藥終端銷售價格受管控、毛利率略低低,但官方態度明確後,隨着電子處方的普及,處方藥從醫院外流的規模勢必增加,這屬於網絡售藥領域的的一塊新增蛋糕,對已有成熟用戶群體的叮當健康而言,絕對算是一個利好。

2零售藥店逐漸被納入醫保結算體系

近年來,全國各地陸續出台政策擴大醫保定點零售藥店數量,將符合條件的零售藥店納入醫保定點的範圍內。以北京市爲例,去年11月,北京市醫保局印發了《北京市零售藥店醫療保障定點管理暫行辦法》,明確符合條件的零售藥店可以通過申請籤訂醫保協議,納入醫保定點管理。9月19日,北京市醫保局公示了923家新增醫保定點醫藥機構名單,其中包括169家醫療機構和754家零售藥店。通過檢索,發現35家叮當智慧藥房。

圖片來源:筆者整理

早在2016年,叮當健康就改弦更張,放棄不开藥店、只與线下藥店合作進行配送的輕資產模式,宣布“千城萬店”計劃,轉而开啓自建藥店的重資產模式。這個战略轉型曾經飽受質疑,但柳暗花明,如果叮當健康堅持始終輕資產策略,那么這個政策的東風就與它沒什么關系。但現在,如果叮當健康的线下藥店順利接入醫保結算體系,那絕對是個銷售規模放大器。

一個商業模式的成功打磨,需要前赴的先行者趟路,也會有後繼的幸運兒。垂直電商賽道上不乏倒下的先烈,醫藥電商叮當健康還在苦苦堅持,政策東風能否讓它枯木逢春?時間會給出答案。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

- 叮當健康(09886)

- 京東健康(06618)

- 阿裏健康(00241)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:叮當健康不健康

地址:https://www.breakthing.com/post/21265.html