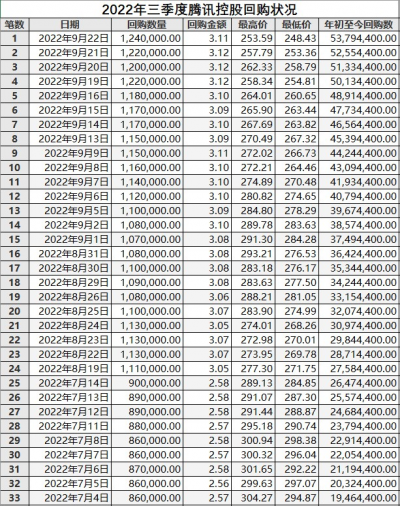

爲了回購,騰訊控股(0700.HK)又拿出3.50億港元。9月22日,該公司回購了124萬股H股,每股成交價格介於285.2港元/股-279.4港元/股之間。

自今年6月公司大股東宣布減持計劃以來,騰訊控股逐漸加快了回購步伐。《財經》記者統計發現,自8月19日以來,騰訊控股每個交易日都會出手回購自家公司股票。截至9月22日,其已連續24個交易日進行回購。

2022年初至今(截至9月22日),騰訊控股在回購上已經耗費了157.12億元,單次回購的股份數由年初的40萬股左右,增加至目前的120萬股左右,單次回購金額也從1億多元增加至目前的3億多元。

(金額:億元,人民幣計價)

然而,公司持續回購並沒有挽回投資者的信心。9月23日,騰訊控股盤中跌破了280港元/股,創2018年11月以來的新低,今年年初以來下跌逾36%。

和合首創(香港)執行董事陳達認爲,騰訊控股的下跌原因是多方面的,從基本面、資金面到消息面,做空的動力都大於做多,“但如果不是因爲上市公司持續的回購,現在還能不能保持這個價格很難說。”

無獨有偶,近期有不少A股上市公司也發布了回購公告。海康威視(002415.SZ)9月16日發布公告稱,將使用20億-25億元回購股份。其他熱門公司如天齊鋰業(002466.SZ)、中國石化(600028.SH)等也相繼發布公告宣布回購。

對於騰訊控股回購方案,陳達表示,從上市公司層面來說,並沒有比這個更好的辦法,“破局比較困難,各方面集合的拋壓太重,回購已經是盡力了。”

股價爲何持續下跌?

市場分析認爲,騰訊控股今年股價持續下跌的主要原因,可能源自公司業績下滑且被大股東減持。

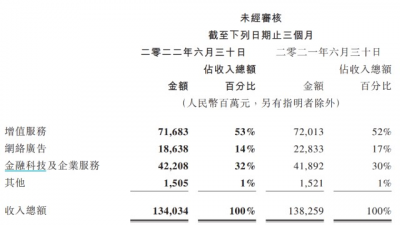

從騰訊控股發布的財報來看,2022年上半年,騰訊控股營業收入爲2695.05億元,同比下滑1%;淨利潤爲420.32億元,同比下滑53%。

其中,二季度業績下滑更爲明顯。財報顯示,二季度,騰訊控股的營業收入爲1340.34億元,同比下降3%;毛利爲578.67億元,同比下降8%;淨利潤爲186.19億元,同比下滑56%。

按照騰訊控股2022年半年報中的披露,其收入主要來自三大部分:增值服務,主要是遊戲業務;網絡廣告,主要是在线平台的廣告投放收入;金融科技及企業服務業務,主要是金融與商業支付業務。

除了金融科技及企業服務,其他業務的收入在2022年二季度都同比下降。

與遊戲相關的增值服務部分,因爲國際遊戲行業开始消化後疫情時代的影響,國際遊戲的收入下降了1%。本土遊戲方面,因爲遊戲版號審批在4月才恢復,本土遊戲市場的收入也下降了1%。反倒是社交網絡的收入有所增長,但漲幅也僅有1%。

值得注意的是,4月遊戲版號恢復常態化審批後,騰訊控股直至9月才上榜獲得版號。陳達認爲,這是政策調控的結果,“版號發放還是優先照顧中小型遊戲公司”。

網絡廣告業務受衝擊較爲明顯,二季度同比下降了18%,其中社交廣告下降17%、媒體廣告下降25%。騰訊控股表示,廣告收入的下降“反映了互聯網服務、教育及金融領域需求明顯疲軟。”

金融科技及企業服務在二季度增長1%,增速較上個季度有所放緩,騰訊控股解釋這是由於在4月及5月新一輪新冠疫情短暫抑制了商業支付活動。

基於收入增速放緩甚至下降,騰訊控股也着手降本增效。截至2022年6月30日,騰訊集團共有員工110715名,較上個季度減少了5498人。“2022年二季度的一般及行政开支環比下降2%至262億元,乃由於我們優化了人員配置並控制了僱員成本。”騰訊控股這樣披露。

陳達對《財經》記者表示,騰訊主要營業收入來自兩大塊——社交與遊戲,兩個方面都缺乏上漲的催化劑。“廣告收入甚至跑輸市場,基本面形勢一般。雖然騰訊也進行了降本增效的嘗試,比如裁員,但是大股東減持還是懸在騰訊頭上的一大問題。”

今年6月27日,騰訊控股發布公告稱,主要股東Naspers(南非報業集團)及Prosus(該公司由Naspers擁有大多數股權)預計將通過出售該公司的股票來籌集回購自己股份的資金。預計每天出售的騰訊控股股份平均不會超過公司股份之每日平均成交量的3%-5%。

但公告沒有詳細披露大股東究竟要籌集多少資金。9月8日,Prosus宣布出售111.5萬股騰訊股份,持股比例降至27.99%。

高盛在9月3日發布的一篇研究報告中提到了Prosus與Naspers的回購情況。

該報告稱,自6月28日开放式回購計劃啓動以來,Prosus已回購了22.88億美元的Prosus股票和6.24億美元的Naspers股票(權重分別爲78.6%和21.4%),這使Prosus在Naspers的所有權達到49.9%。

“鑑於开放式回購完全是通過拋售騰訊股票獲得資金,這意味着Prosus在回購期間出售了29.12億美元(約合206.7億元人民幣)的騰訊股票。”高盛如此表示。

因爲缺乏具體的數據,市場對大股東減持的消息預期並不確定。資金面上,賣空的力量也越來越強。“空頭看到上述因素做空也就有恃無恐了。此外與大股東的減持策略也有關,如果是准備漲起來減持,那市場可能擔心減持最終導致漲不起來。如果是一路跌下來減持,市場其他人也不敢進來接。如果不是因爲上市公司持續的回購,現在還能不能保持這個價格很難說。”陳達表示。

(近六個月騰訊控股的賣空數據)

回購資金從何而來?

多重利空之下,騰訊控股在今年回購了約61筆股份,總耗資157.12億元,回購的股份約有5379萬股,佔總股本的0.5%,不足1%。

同時,騰訊控股的回購力度越來越強,從一开始單筆回購40萬股左右,一路增加到最近的120萬股左右;回購金額從一开始的1億多元,逐步增加到現在的3億多元;回購頻率從最初的一個月數筆,到現在的幾乎每天都在回購。

罕見的回購力度下,是否有足夠的資金能支撐這種力度的回購也是投資者關注的焦點。

減持手中其他公司股票,或是騰訊籌集資金的途徑之一。8月16日盤中,一則外媒消息令市值上萬億的美團(3690.HK)下跌超10%。消息稱,騰訊計劃出售所持有的美團全部或大部分股權,這部分股權大約在243億美元(約合1650億元人民幣)。此後騰訊控股又傳出了所謂的千億減持計劃,這些消息都被騰訊控股所否認。

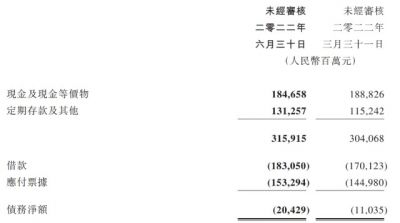

騰訊控股2022年半年報顯示,截至2022年6月30日,騰訊控股現金及現金等價物大約有1846.58億元、定期存款及其他有1312.57億元,兩項合計3159.15億元。

但同時,借款有1830.50億元、應付票據有1532.94億元,兩項合計3363.44億元。與前面的現金及現金等價物、定期存款及其他合計起來,騰訊控股的債務淨額爲204.29億元,這個數字在2022年一季度末時爲110.35億元。

騰訊控股在半年報中表示,債務淨額的環比增加主要是因爲支付了2021年的股息和回購股份現金流出導致,這些資金“大部分由產生的自由現金流提供”。

騰訊控股同時披露,截至2022年二季度末,公司的自由現金流爲225億元;投資其他公司的權益公允價值爲6019億元。這意味着,騰訊持有6019億元的其他公司權益可以用於減持。

陳達表示,目前破局比較困難,“最終還是要看情緒面和資金面的轉好,以及誰去接下大股東的股份。實際上回購相當於給股東分紅,回購的股份注銷之後也會提高每股收益。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊何以耗資157億來回購股票?

地址:https://www.breakthing.com/post/21281.html