本文來源:雪球

最近,我把恆生指數 2000 年以來的重要權重股變遷整理了一下,挺有意思的,或許從裏面找到一些投資的機會。過去 22 年,各類權重股粉墨登場,皇孫貴族乞丐,各有各的角色。

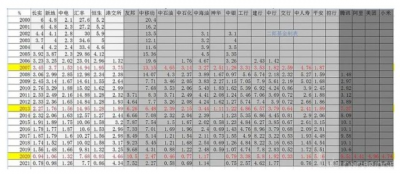

由於不能找到恆生指數的權重股變化情況,我特意把 2000 年以來盈富基金年報都看了一遍,以其年報披露的持股比例爲依據,整理了一下數據。盈富基金是跟隨恆生指數的基金,所以這個偏差會比較小,確信度也比較高。

我們把主要權重股分爲三類:皇孫、貴族和 “丐幫”。

皇孫類,主要是指長期扎根在香港,對香港本地經濟和香港歷史發展有着重要意義的公司,樣本選取了長江實業 00001、新鴻基地產 00016、中電控股 00002、香港交易所 00388、匯豐控股 00005、恆生銀行 00011。

貴族股,主要指對中國國民經濟貢獻大、盈利穩定、分紅穩定的央企,樣本選取了工商銀行 01398、建設銀行 00939、中國銀行 03988、中銀香港 02388、交通銀行 03328、招商銀行 03968、中國神華 01088、中國石油 00857、中國石化 00386、中國海洋石油 00883、中國移動 00941、中國人壽 02628;同時也包括一些個別民營或者外資公司,如中國平安 02318、友邦保險 01299。

“丐幫” 類,主要指一些所謂新經濟公司,樣本選取了騰訊控股 00700、阿裏巴巴 09988、美團外賣 03690、小米集團 01810。

01

從 2000 年开始的權重股類別的變遷,我們發現可分爲四個階段。

第一階段爲皇孫天下(2000-2006 年)。這個階段基本是皇孫的天下,貴族暫露頭角。匯豐控股長期維持在 20-30% 左右的權重,帶着一衆的小弟恆生銀行等,長期統治着恆生指數的定價權。

貴族此時出了一個獨苗中國移動,權重也不小,一直在 10-20% 之間,其間有波動。

這個時期的恆生指數,可以說由匯豐控股掌握着控制權,中國移動做幫兇,形成了雙劍合璧之態勢。兩大權重股聯手,帶領着恆生指數走出 97 金融危機和 2000 年科網股泡沫破裂後的陰霾,重拾升勢。

第二階段爲貴族崛起(2007-2012 年)。由於央企在 2002-2008 年陸續上市,導致香港市場國企股增加,而這些國有企業,都是利潤高分紅高的中國核心資產,所以恆生指數在 2007 年大規模納入了多個公司。

中石油、中石化、中海油、建行、工行、中行、神華、交行、中人壽、平安等相繼在 2006 和 2007 年被納入恆生指數。

爲此,2007 年皇孫家族的大哥匯豐控股被迫下調了接近一半的權重,讓位給央企的貴族們。直至 2019 年末,央企代表建設銀行一直維持在 8% 左右的高權重。

其間,中國移動也开始在 2009 年被迫下調了權重,讓位給其它央企的兄弟們。央企板塊,對 2008 年以及 2009 年後危機時代股價上竄下跳起到了推波助瀾的作用。

第三階段 “丐幫” 崛起(2013 年到 2019 年)。這時候,“丐幫幫主” 騰訊控股橫空出世,在 2013 年突然被大幅調升 1 倍的權重到 7.37%。而且在接着的幾年權重一路上升到 2019 年的 10.6%,一舉打敗皇孫和貴族們,成爲恆生指數第一大權重股。

另一邊友邦保險,也在這個時期權重被一路提高。與此形成對比的是,貴族群體黯然失色,中國移動等央企被下調了權重,最大受害者就是中國移動,2019 年,在美股退市的打擊下,股價大跌,權重也因此大跌。

“丐幫” 首領騰訊在友邦保險的配合下,利用港股通的機遇,推動恆生指數在這期間穩步上升(雖然中間經歷了一次股災)。

第四階段爲 “丐幫” 天下(2020 年至今)。

2020 年,“丐幫幫主” 騰訊控股帶領一衆 “丐幫” 兄弟,全面佔據恆生指數權重股,除了騰訊佔據 9.51% 的權重外,阿裏、美團、小米一上來就超過了 4% 權重,四大 “乞丐” 權重加起來已經超過 24%。要知道這四個企業裏面有兩個是長期不盈利的,有三個是長期不分紅的,只有一個是每年偶爾施舍幾分錢大家买零食喫的。

友邦控股也在 2020 年一舉站上了 10% 的權重。而貴族群體的代表,中國移動權重已經被降到了 2% 左右,可以忽略不計了;神華甚至被开除出局;三桶油的權重更是微乎其微,貴族群體遭受了前所未有的打擊。

2021 年,隨着交行被开除,更是達到冰點。友邦控股加上四大乞丐的權重已經接近 40%,就連昔日的嫡派皇孫代表匯豐控股也只剩下了 7% 左右權重。內外勾結,丐幫兄弟獲得的全面勝利。可憐的是,恆生指數在丐幫的帶領下,這兩年跌得慘不忍睹。

02

從以上四個階段,我們大概可以看出幾個問題:

第一,恆生指數權重股的調整,是適應市場變化而發展的。2002-2008 年的央企上市大潮,造就了央企列入恆生指數的條件。

2013 年港股通預備开通,騰訊控股作爲 A 股市場缺失的互聯網行業企業,必將在开通後大受內地資金追捧,預期炒作下,被大比例提升權重水到渠成。

2019 年开始,各種非盈利性新經濟企業大批量港股上市,造就了 “丐幫” 四大幫主霸榜恆生指數。所以,表面看,每次權重股的大換血,都是港交所順應市場而爲。

第二,列入權重股,真的是利好嗎?答案是否定的。

2007 年,央企團體列入恆生指數並霸榜,直接結果就是 2008 年金融危機,各大央企股幾乎在高位被納入指數。同樣在 2020 年,四大乞丐霸榜恆生指數的時候,也恰恰是這些公司股價的高點。

相反,在 2020 年再次被下調權重的中國移動、2020 年被开除的中國神華、2021 年被开除的交通銀行,卻在不久股價見底回升走出慢牛。

第三,指數基金高位頻繁接盤,陰謀還是陽謀?這個我不好下結論,但是有幾個細節值得思考。

1)2002-2007 年央企上市潮,很多外資(主要是美國)都是 IPO 時候或者 IPO 前重要的战略投資者,低價入局後,必然需要一個逃離的時機,恰恰在 2007 年,配合大牛市環境,順便把一攬子央企直接扔進恆生指數,而且不少權重並不低,然後大家知道的。

2)2020 年,中國移動遭遇打擊,當年直接把權重從本來不算高的 4% 多直接減了一半下來,並借此狠狠打壓股價。

3)2020-2021 年,在互聯網公司股價大漲的時候,大比例提高四大乞丐的權重。而四大乞丐背後的大股東恰恰是外資,隨後的事情,大家也看到了。指數基金屢次高位接盤,到底是陰謀還是陽謀呢?

03

從以上幾個問題,我們或許可以得出一些投資建議或者判斷出一些未來趨勢。

1)新納入指數或者是佔比權重高的公司,除非具有可持續的發展、長期合理的股息回報(如匯豐控股),否則遲早會成爲末日黃花。

2)被开除出局或者大幅削減權重的公司,如果盈利穩定,分紅長期且合理,或許是一個長期入場的時點。如 2020 年的中國神華和中國移動。

3)目前看,貴族群體央企已經受到了十年的打壓,權重所剩無幾;但這批企業盈利穩定、淨利潤規模大、分紅大方,未來 1-2 年或許能夠重獲新生。股價和權重都可能會大幅上升;“丐幫” 群體,由於沒有持續分紅,股價虛高,且權重大,未來股價和權重或將面臨下行壓力。

所以,福兮禍所倚,禍兮福所倚。霸榜並非好事,被开除也並非壞事。天地萬物,周而復始。明年,打壓了央企十年的環境或許要變一變了

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:恆生指數二十年:皇孫、貴族與丐幫之爭

地址:https://www.breakthing.com/post/21290.html