在今年初首次遞表失效之後,中國辦公IT綜合解決方案供應商--易點雲於近期更新了招股書,擬於香港交易所主板上市,中金公司爲獨家保薦人。

辦公IT綜合解決方案市場份額居首

易點雲以訂閱方式爲中小企業客戶提供一站式辦公IT服務,是中國第一家也是最大的辦公IT綜合解決方案供應商。

在所處行業上,易點雲屬於企業IT服務行業中的辦公IT綜合解決方案細分行業。通過訂閱辦公IT綜合解決方案,企業從服務供應商同時獲得辦公IT設備及托管IT服務。這種服務乃由服務供應商根據托管IT服務模式下提供的全面前端技術支持實現,該等技術支持可增強企業客戶的辦公IT運營、再制造技術可延長設備的使用壽命,數字化後端運營架構可增強服務供應商的整體運營。辦公IT綜合解決方案訂閱方式主要由用量付費辦公IT市場的市場參與者提供,自2016以來,其在商業上的採用越來越多。

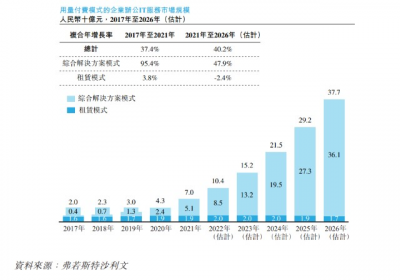

根據弗若斯特沙利文的資料,辦公IT綜合解決方案分類的市場規模由2017年的4億元(人民幣,下同)增長至2021年的51億元,復合年增長率爲95.4%,預計於2026年達至361億元,2021年至2026年的復合年增長率爲47.9%。

來源:招股書

行業集中度上,中國辦公IT綜合解決方案行業的前五名參與者佔市場總份額的33.6%。就收入、服務設備數量及再制造能力而言,易點雲是中國首家也是最大的辦公IT綜合解決方案供應商。於2021年,憑借行業的巨大規模,易點雲於企業辦公IT服務行業的市場份額爲0.6%,及於辦公IT綜合解決方案市場的市場份額爲19.6%。

來源:招股書

易點雲吸引企業用戶的特點是其訂閱方式可隨用隨還,用戶可按需調整其訂閱服務,不需要自己再購买設備、輕松收回設備的剩余價值,一站式的服務流程也能夠讓企業客戶清晰了解及預測辦公IT开支。

此外,易點雲开發了獨具一格的星雲系統,這是一套內部管理功能,將運營從前端連接到後端,爲客戶提供了一攬子服務,包括硬件配置、設備/工程師部署、運維支持、性能優化及生命周期管理服務。通過專門爲解決在設備管理及服務效率方面的挑战而开發的自有獨特的基礎設施,易點雲能夠高效地大規模管理設備,並提供定制、及時的客戶服務,增強業務功能。

來源:官網

毛利率持續走高

據招股書所述,易點雲的財務“表現強勁”:

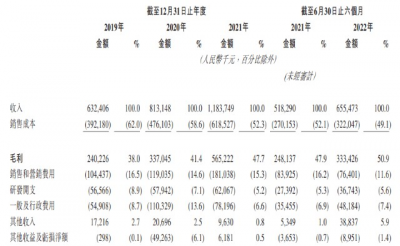

收入由2019年的6.32億元增加28.6%至2020年的8.13億元,並進一步增加45.6%至2021年的11.84億萬元,及由2021年上半年的5.18億元增加26.5%至2022年上半年的6.56億元。(2)毛利由2019年的2.4億元增加40.3%至2020年的3.37億元,並進一步增加67.7%至2021年的5.65億元,及由2021年上半年的2.48億元增加34.4%至2022年上半年的3.33億元。(3)毛利率由2019年的38.0%增加至2020年的41.4%,並進一步增加至2021年的47.7%,及由2021年上半年的47.9%增加至2022年上半年的50.9%。

來源:招股書

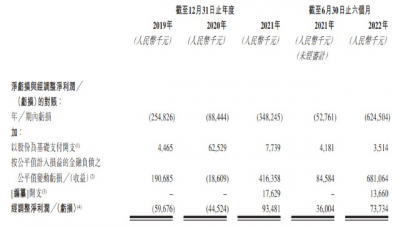

然而,2019年及2020年經調整淨虧損分別爲5967.6萬元、4452.4萬元,2021年、2022年上半年經調整淨利潤分別爲9348.1萬元及7373.4萬元。

來源:招股書

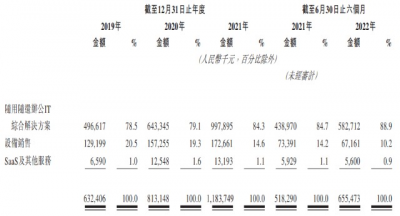

細分來看,易點雲的收入產生自:(i)隨用隨還辦公IT綜合解決方案;(ii)設備銷售及;(iii)SaaS及其他服務。

來源:招股書

隨用隨還業務方面,於2019-2021年以及2021-2022上半年,收入分別爲4.97億元、6.43億元、9.98億元、4.39億元及5.83億元。

值得注意的是,作爲供應商,企業硬件的折舊及毛利率是兩個重要的運營指標。於2019-2021年以及2021-2022上半年,易點雲該業務下提供的設備(包括自有設備及租入設備)的折舊成本分別爲1.83億元、2.09億元、2.86億元、1.36億元及1.83億元,分別佔同期總收入的28.9%、25.8%、24.1%、26.3%及28.0%。此外,得益於進行芯片級維修及再制造的能力,於往績記錄期間,平均再制造成本低於每台設備100元。這反過來提高了毛利率。同期內,隨用隨還辦公IT綜合解決方案分別實現了42.5%、48.5%、54.1%、54.0%及56.1%的毛利率。

設備銷售業務方面,於2019-2021年以及2021-2022上半年,已分別出售設備65,807台、100,293台、109,786台、39,182台及58,136台,其中28,548台、44,941台、36,922台、7,795台及32,896台分別於易拍機平台上出售。期內,設備銷售收入分別爲1.29億元、1.57億元、1.73億元、7339.1萬元及6716.1萬元。

SaaS及其他服務方面,於2019-2021年以及2021-2022上半年,來自SaaS的收入分別爲320萬元、530萬元、330萬元、290萬元及280萬元。

易點雲表示,經營業績及持續收入增長在很大程度上取決於公司吸引新客戶及挽留並加深與現有客戶關系的能力——而該能力又取決於公司不斷解決客戶痛點的能力,所有這些都有助於提升客戶體驗及提高客戶滿意度。於2019-2021年以及2021-2022上半年,易點雲分別擁有約22,000名、29,000名、39,000名、34,000名及40,000名活躍客戶,淨現金留存率分別爲133.8%、110.6%、128.5%、114.3%及120.3%;這表明高客戶留存率及快速增長的新客戶基礎。

被指缺乏核心優勢

易點雲並非完美無缺,該公司面臨着行業門檻不高、無核心優勢則難以爲繼的風險。

媒體“潮起網”就一針見血的指出,“在辦公電腦租賃這個技術門檻不高,行業玩家過於分散的賽道裏,在業界口碑並非無懈可擊的易點雲,靠什么構築自己的核心壁壘,依然是一個現實問題。或許從市場容量的角度來看,易點雲押對了賽道,但是從其上升的空間與通道來看,易點雲又缺少了一些想象力。因此,即便易點雲成功登陸二級資本市場,或許對其業務本質也不會帶來太大改變,而其是否經受得住市場、投資者、B端客戶的重重考驗,時間自會見證一切”。(來源:《高調衝擊IPO,易點雲自封行業老大漸無意義》)

易點雲也在招股書中闡述了這一風險,“中國企業辦公IT服務行業仍處於早期階段。新的市場參與者可能會進入該行業,使該行業的競爭日趨激烈,且無法保證我們將能夠維持我們的競爭優勢或有效實施我們的業務策略。

此外,我們所運營的用量付費辦公IT市場也處於早期發展階段。我們主要面臨來自企業辦公IT服務供應商的潛在競爭。已向客戶提供IT硬件的競爭對手、上遊供應商(即計算機品牌及分銷商或融資租賃公司)可能开始提供類似的服務”、“倘競爭加劇,其可能導致我們行業的若幹發展,即我們所收取服務費的下行競爭壓力、現有競爭對手擴張、競爭對手採用創新科技解決方案或相對有效的品牌推廣工作,其中任何一項均可能對我們的財務狀況、經營業績及增長前景造成重大不利影響。

若競爭對手增加投資並降低價格或提供創新服務,則可能需要我們投入大量管理、財務及人力資源以保持競爭力,最終可能對我們維持市場份額造成更沉重壓力,並對我們業務的收入增長及盈利能力產生負面影響”。

- 聯想集團(00992)

- 蘋果(AAPL)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市場份額居首 被指缺乏核心優勢 易點雲二闖港交所

地址:https://www.breakthing.com/post/21563.html