Google 母公司 Alphabet 於北京時間 2 月 2 日凌晨,發布了 2021 年四季度業績。

1、先看整體情況:

(1)實現總營收 753 億美元,同比增速 32%,超市場預期 718 億(CapitalIQ)。幾乎所有主營業務都展現出了強大的增長韌性,盡顯老大哥風採。

(2)實現經營利潤 219 億,同比增長 40%。雖然成本費用均增長顯著,利潤率環比回落 3 個百分點,但基本符合市場預期。

最終實現淨利潤 206 億美元,哪怕剔除掉因網絡設備折舊年限更改影響(3.47 億),淨利潤增速也高達 33%。三季度 EPS 30.69 美元,大超市場預期的 27.28(CapitalIQ)美元。

(3)管理層宣布將施行“1 拆 20” 的拆股計劃,登記日爲 2022 年 7 月 1 日,拆股派發將於 2022 年 7 月 15 日完成。近 3000 美元的 Alphabet 股票拆分後股價將下降至 150 美元左右,大大降低了投資者的投資門檻。

受益拆股計劃及超預期的強勁業績,Alphabet 盤後大漲超 8%。

2、再來聚焦市場關注的問題:

(1)四季度微軟的搜索廣告超預期,谷歌是否延續三季度受益蘋果 iOS14.5 隱私新政,同樣獲得超預期表現?

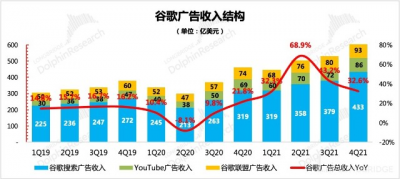

是的。四季度谷歌搜索廣告同比增長 35%,實現 433 億美元的收入,老樹开花,摘得廣告業務的頭牌。

除了相對受益蘋果隱私新政之外,搜索廣告的核心客戶之一——旅遊業的強勁復蘇,也有望帶動旅遊廣告投放量的增加,機構預測 2022 年旅遊廣告將增長 47%。因此海豚君預計在面臨高基數增長的 2022 年,在難以避免增速出現明顯滑坡的情況下,谷歌的韌性將相對同行更強。

(2)其他廣告增長情況?TikTok 大舉擴張之際,對明星平台 YouTube 的影響大嗎?

YouTube 表現不佳,增速繼續大幅下滑,四季度收入 86 億美元,同比增長 25%。海豚君認爲,增速放緩的原因,除了同行競爭外,CPM 上漲難以持續、後疫情期线下活動恢復等,都有可能對 YouTube 的變現產生影響。關注管理層電話會上關於 YouTube 用戶指標情況。

(3)三季度谷歌雲雖然收入增速不低(同比增長 45%),但卻是全球雲服務三巨頭(AWS、Azure、Goolge Cloud)中唯一增速環比下降的,新增合同額也環比下降,四季度谷歌雲部門重組,能否迎來翻身?

有所成效。四季度谷歌雲實現收入 55 億,同比增長 45%,環比則加速。這在三季度新增合同額環比下降下做到這個成績,變相說明四季度新增合同規模應該還是相當可觀的(根據剛剛電話會管理層透露,未確認合同額同比增長 70%)。四季度以來,不少行業頭部公司選擇了與谷歌雲進行合作,如西門子能源、芝加哥商品交易所、英特爾、高通等等。而公司對雲服務部門在今年初开展的一波人員調整和架構重組,也預示的管理層對雲業務的高度重視。

作爲市場公認的第二增長曲线,谷歌雲雖然高居全球第三,但與老大哥們的差距也是明顯的,四季度谷歌雲的虧損率也在進一步加大。

在未來廣告走出疫情擾動,逐漸恢復穩態期增長,YouTube 的視頻潮流紅利期也逐漸過去之後,谷歌雲的增長和盈利拐點對公司來說就愈加重要。

(4)其他值得關注的點?

四季度公司宣布將進行 “1 拆 20” 的拆股計劃,拆股完成預計在 7 月 15 日。海豚君認爲,美股巨頭的投資吸引力一直盛而不衰,其強大的經營能力和吸金能力令市場垂涎。因此巨頭拆股降低投資門檻,也將有利於吸納更多的投資者,海豚君認爲,相對於強勁的業績表現,拆股計劃釋放的利好信號將更受市場歡迎。

長橋海豚君觀點:

從去年年初以來,鑑於搜索廣告修復預期以及 YouTube 的視頻潮流紅利,谷歌一直是海豚君推薦的優質美股,但谷歌一次又一次的超預期表現也在不斷刷新我們對它的估值預期。(回顧《海豚投研|細拆谷歌:廣告龍頭的修復行情結束了嗎?》、《“大水 “要收了,谷歌、Facebook、亞馬遜們還有下半場嗎?》)

一個單季錄得 750 億美金收入,200 億美金利潤的巨無霸,其優秀的經營能力和對新興科技的持續投入創新,將推動它一直走在全球擴張的道路上。

本文爲海豚投研原創文章,未經授權,不得轉載;建議感興趣的用戶添加微信號 “dolphinR123” 加入海豚投研圈,一起切磋全球資產投資觀點!

本次財報詳細內容

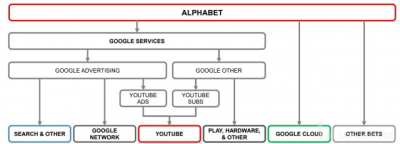

谷歌母公司 Alphabet 業務繁多,財報結構也多次變化,不熟悉 Alphabet 的小夥伴可以先看下它的業務架構。

一、整體業績:全面超預期,搜索廣告仍是 “最靚的仔”

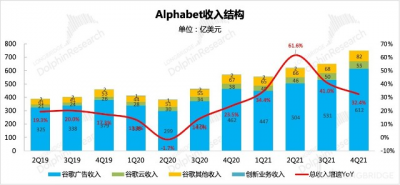

首先縱觀 Alphabet 的整體業績。四季度公司實現總營收 753 億,同比增長 32%,遠超市場預期的 27%。

數據來源:谷歌財報、長橋海豚投研

從各項業務增速來看:

1)搜索廣告繼續受益蘋果 iOS 隱私新政對效果廣告的打擊影響,而旗下產品組合(Search、Maps、Discover、YouTube)更是能夠驅動用戶從發現到下單交易的好手,無論是在线電商還是全渠道(线上线下)零售的商戶,一套營銷打法用起來得心應手。

除此之外,廣告業務可能還受到旅遊、汽車等行業的強勁修復帶動,機構預測 2022 年旅遊業將隨着疫情的控制和各國封鎖解除,加速开啓復蘇,旅遊廣告有望迎來 47% 的同比增速。而旅遊業正是谷歌廣告,尤其是搜索廣告的重要收入來源。

2)谷歌雲業務上季度雖然也增長了近 45%,但增速相比二季度大幅放緩的事實,在 AWS、Azure 的加速增長面前,顯然很難令市場滿意。但四季度谷歌雲在管理層的高度重視下,客戶持續开源,收獲了一個不俗的成績。

數據來源:谷歌財報、長橋海豚投研

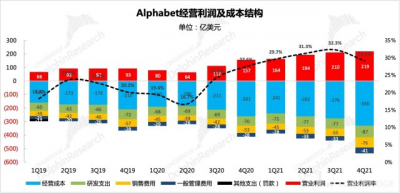

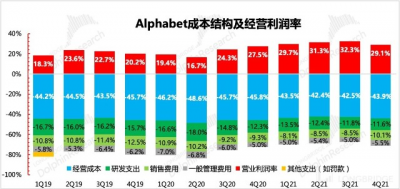

盈利端整體表現算是基本符合市場預期,但絕對值受超預期的收入帶動,最終結果仍然讓投資者欣慰。四季度實現經營利潤 219 億美元,同比增長 40%,經營利潤率環比下滑 3 個百分點,基本符合市場預期。四季度雖然成本費用環比均明顯上漲,但海豚君認爲從谷歌歷史過往來看,季節性的波動經常發生,並且此次波動幅度並不算大,拉長周期來看,利潤率仍然在積極爬坡方向上,無需過度擔憂。

數據來源:谷歌財報、長橋海豚投研

數據來源:谷歌財報、長橋海豚投研

其中核心成本上,流量成本率有所擡升,但整體可控。

數據來源:谷歌財報、長橋海豚投研

二、廣告:搜索爲王,韌性驚人

四季度谷歌共實現廣告收入 612 億美元,同比增長 33%。雖然受高基數和大環境影響,增速放緩是市場共識,但谷歌的表現仍然超出了市場預期。

數據來源:谷歌財報、長橋海豚投研

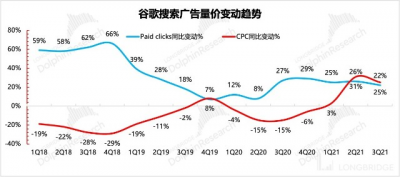

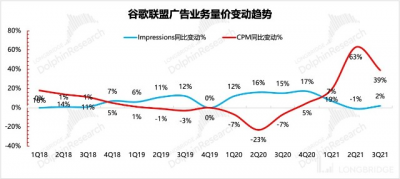

由於業績快報中不披露廣告單價與投放量指標(完整報告會披露,下圖數據截至 2021 年三季度),但如果參考 Cowen 的專家調研:

a. 搜索廣告:預計 CPC 增長 18%,相比上季度 25% 下滑,點擊量增長 11%,相比上季度 8% 提升。

b. YouTube&聯盟廣告:預計 CPM 增長 8%(vs 上季度 14%),投放量增長 27%(vs 上季度 25%)。

海豚君預計四季度以後,谷歌廣告的增長將逐步受到更多的 “量” 的驅動。

數據來源:谷歌財報、長橋海豚投研

數據來源:谷歌財報、長橋海豚投研

從不同類型廣告來看:

(1)這次頭牌仍然被搜索廣告摘得。從上周微軟的財報中,Bing 的搜索廣告超預期,就基本能預判谷歌的搜索業務表現應該也是相當不錯。正如海豚君在《蘋果拔刀,第一個 “見血” 的巨頭是 Facebook?》以及上季度財報點評中所說,蘋果 iOS 隱私新政對效果廣告 ROI 削弱,廣告主預算轉移的影響,以及核心客戶——旅遊行業的強勁修復,搜索廣告的修復紅利還將持續。四季度搜索廣告同比增長 36%,雖然增速環比下滑,但韌性驚人。

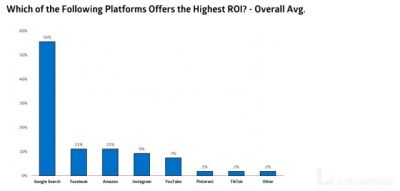

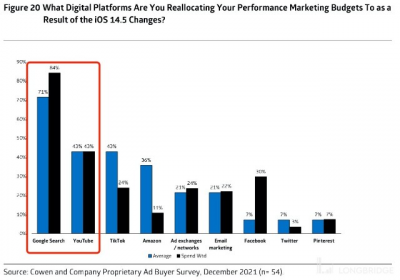

在 Cowen 的市場調研中,廣告主开始認識到谷歌搜索廣告的高 ROI,並且 “對 iOS 隱私政策影響之後,計劃將分配廣告預算至什么平台” 的問卷中,Google Search 高居榜首,其次是 YouTube,受益對象直指谷歌。

來源:Cowen

來源:Cowen

(2)但四季度 YouTube 的表現仍然不算出彩,同比增速 25%。雖然 YouTube 全球 20 億的月活,每天 150 億次瀏覽量,受益視頻化潮流,也確實搶佔了不少 Ins 的用戶,但相比於搜索廣告的表現,YouTube 增速並不能與其市場熱度相匹配。海豚君猜測,新興平台如 TikTok、抱上 Ins 大腿之後的 Reels(上季度 Facebook 管理層透露 Reels 成爲用戶時長增速最快的來源)對其都有不少競爭威脅,疫情紅利也在线下經濟逐步恢復中慢慢消退。

數據來源:谷歌財報、長橋海豚投研

三、谷歌雲:業務調整 + 人員重組,老三的奮力追趕

四季度雲業務收入 55.4 億,同比增長 44.6%,增速並未放緩,這算是給市場喫了一顆定心丸。

數據來源:谷歌財報、長橋海豚投研

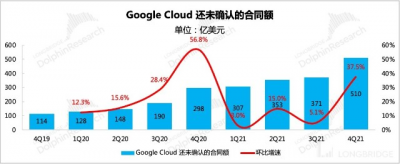

上季度谷歌雲在三巨頭中表現最差, AWS、Azure 都是加速增長,只有 Google Cloud 環比增速是下滑的。除此之外,谷歌雲的新增合同額在 2020 年下半年的巔峰期之後,去年以來熱度逐漸消退,三季度新增合同額則是環比下滑。

雖然業績快報中不披露合同額新增情況,但業績電話會上,管理層透露谷歌雲的未確認合同額四季度末達到了 510 億美元。當然,我們也能夠從此次收入表現以及四季度以來谷歌雲新籤的客戶情況(西門子能源、溫迪國際快餐、英特爾、芝加哥商品交易所、高通、Magic Leap等)來猜測,新增合同規模顯然很不錯。

數據來源:谷歌財報、長橋海豚投研

數據來源:谷歌財報、長橋海豚投研

不過,四季度雲服務的利潤率情況在上季度停止改善的基礎上進一步惡化,虧損率上升至 16%,海豚君結合 UBS 的市場調研,猜測虧損增加的可能原因包括大幅度的銷售優惠、客戶拓展高峰期費用支出居高不下等。建議投資者關注後續電話會內容中,管理層對該問題的解答。

數據來源:谷歌財報、長橋海豚投研

在雲業務發展上,谷歌一直落後於亞馬遜和微軟(根據 Synergy,亞馬遜市佔率 33%,微軟 20%,谷歌 10%),收入規模不是一個量級,且一直還未實現盈利。

相比於兩個老大哥,谷歌雲的核心優勢在於機器學習、網絡安全上的技術部署,除此之外,谷歌雲還可以與谷歌旗下其他互聯網產品一起搭售,進而提高收入規模。

但在 AWS、Azure 每季度也能實現 40%-50% 增長的情況下,谷歌雲的追趕也顯得尤爲艱辛。四季度谷歌對雲業務部門進行了重組,涉及到不少中高層的人事調整。而從管理層的战略部署上來看,對於雲業務的投入未來也將繼續加大。

四、創新業務:增長大幅放緩,未來仍然存在不確定

作爲佔比最小的創新業務,一直被谷歌視爲對未來前端技術的投資,並沒有什么業績要求。在過往表現上,增長情況也屬於無規律的波段變化。短中期內,投資者無需過多關注。

數據來源:谷歌財報、長橋海豚投研

注:由於谷歌業績簡報中未披露業務經營細節,因此電話會內容就尤爲重要,對谷歌感興趣的朋友可加群獲取後續電話會紀要。

長橋海豚「谷歌」研究歷史文章:

財報季

2021 年 10 月 27 日電話會《谷歌的星辰大海是全球第一 AI 公司(電話會紀要)》

2021 年 10 月 27 日財報點評《谷歌:瑕不掩瑜,廣告老大哥獨自美麗》

2021 年 7 月 28 日財報點評《谷歌:好風憑借力,“增速” 上青雲》

2021 年 7 月 28 日電話會《谷歌 2021 年二季度業績電話會紀要 | 海豚投研》

2021 年 4 月 28 日電話會《谷歌一季度業績電話會紀要:管理層的目光更多的放在長遠發展上》

2021 年 4 月 28 日 財報點評《谷歌:強者恆強,廣告一哥又一次讓人刮目相看了》

2021 年 4 月 27 日財報前瞻《谷歌業績前瞻:廣告修復的紅旗還能打多久?》

2021 年 2 月 4 日電話會《一文看懂「谷歌電話會議核心內容」》

2021 年 2 月 3 日財報點評《海豚投研 | 擺脫疫情霧霾,谷歌強勢復出》

深度

2021 年 2 月 22 日《海豚投研|細拆谷歌:廣告龍頭的修復行情結束了嗎?》

2021 年 11 月 23 日《Google:業績與股價齊飛,強勢修復是今年主旋律》

直播

2021 年 10 月 27 日《谷歌 (GOOG.US) 2021 年第三季度業績電話會》

2021 年 10 月 20 日《Google Pixel 6 發布會》

2021 年 7 月 28 日《谷歌 (GOOG.US) 2021 年第二季度業績電話會》

2021 年 4 月 28 日《谷歌 (GOOG.US) 2021 年第一季度業績電話會》

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績亮瞎,拆股助燃,谷歌又要一飛衝天了

地址:https://www.breakthing.com/post/2173.html